����������״̬ ���м��������Կ��ڴ�(3) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005��12��13�� 00:39 �����ڻ� | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

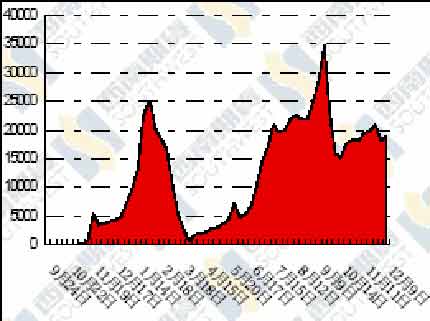

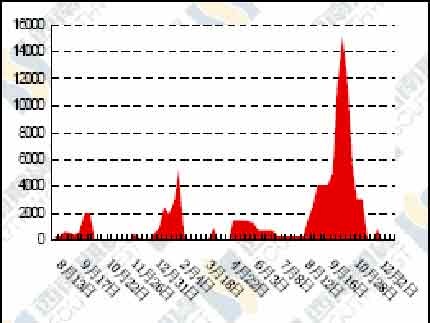

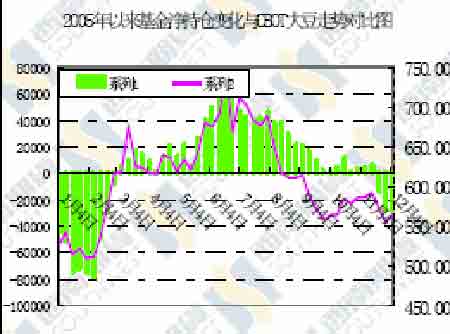

����ͼ�š�������ע��ֵ� ��λ���� ���� ����ͼʮ����������ע��ֵ� ��λ���� ���� ����ͼʮһ������ֱֲ仯 ���� �������� CBOT ����ֱֲ仯 ����(���� 12 �� 6 ��)

�����ġ�һ��Ҫ�Żع� ����1��������Ԥ�� ���������磺�����Ѵ����ư��������ֲ���� ������λ�ڵ¹���������ҵ��������硷�ƣ������Ѵ����ư����� ��ֲ���������ع۲���Ԥ�ƽ������ֲ����ɴﴴ��¼�� 210 ���꣬��ȥ������ 8%���� �����������£����������Ϊ 520 ��֣������ȣ�2005 ����ջ���ܺ���Ӱ��IJ���390 ��֡� ���������磺12 �³��������ߴ� 6650 ��֣������Զ����Ԥ�� �����ܲ�λ�ڵ¹������ķ��������������ܶ���ʾ��12 �³����������ﵽ����¼��6,650 ��֣���ȥ��ͬ�ڸ߳� 380 ��֡� �������������Ŀǰ����Ԥ�ڣ�ֻҪ��������ǰ�����ã���ؽ�����Ϊ��������������˵���� ���������������������ѹե��������ͷ����עĿ���� 2005 �� 9-11 �µij�����Զ����Ԥ�ڡ��� �������������������ڽ������ã������㲥�ֺͳ����ڵ���Ҫ�� �������������������ȥ�꣬��Ԥ�Ƶ���������������͢������ά�ǡ�������Ķ�������õ����� ����"2005/06 ��ȫ���Ӧ�������� 1,700 ���,Զ����DZ�ڵ���������,"������˵���� ���������磺����͢��ѹե��������ʹ����汣�ָ�λ ����λ�ں��������ѷ��������������硷˵��2005 �갢��͢��ѹե �����ܴﵽ����¼ˮƽ����ʹ������汣�ָ�λ�� ������Ԥ�ư���͢ 2005 ���ѹե��Ϊ 2850 ��֣��� 2004 ����� 430 ��֣��� 2001 ���� �� 1030 ��֡� ����������ѹե���������ߣ�����Ҫ��������¸ۿڴ���ʩ�ĸ�Ч�������˴���Ͷ�ʣ��ڹ� ȥ�̶̵����������͢��ѹե����ǰ����� 56%������˵�� ������Ԥ�ư���͢ 2005 �� 11 �´�ѹե��Ϊ 218 ��֣����� 2004 �� 11 �µ� 193 ��֡� �ù� 2005 �� 12 ��ѹե��Ԥ�ƽ��������������� 230 ��֣�Զ���� 2004 ��ͬ�ڵ� 166��֡� ����͢��ѹե����������Ԥ��������潫����Ԥ�ڵ�ԭ�����ڣ����������ڳ��͡� ����2������ ����USDA ���������ܱ��������۴�����¸� ��������ʱ�� 12 �� 8 �������糿������ũҵ��(USDA)�����˽�ֹ 12 �� 1 ��һ�ܵij������۱��档 �������� 2005-06 �г����(9 ��1 ����)������ 95.21 ��֣�Ϊ���г������������һ�ܣ� ��ǰһ�ܵ� 2.9 ����ǰ����ƽ��ˮƽ�� 2.2 ����ͬʱҲԶ�����г�Ԥ���40-60 ������䡣������ Ҫ����У��й� 52.3 ���(���� 16.77 ���Ϊ�������ת��)������ 6.94 ��֣������� 6.5 ��֣�̨���� 6.18 ��֣��¹� 6.09 ��֣����������ȡ���� 8.95 ��ֲɹ������⣬����������һ�������12 ��� 2006-07 ���װ�˵�������������������װ����Ϊ 79.87 ��֣���ǰһ����� 1%�� ����ǰ����ƽ���½���8%����Ҫ�������Һ͵����У��й� 46.8 ��֣�̨�� 14.42 ��֣��ձ� 10.1 ��֡� ������ֹ 12 �� 1 �գ����� 2005-06 ���(9 ��-8 ��)���ۼƳ���������Ϊ 1240.32 ��֣�����ȥ�� ͬ�ڵ� 1657.61���ˮƽ���й��ۼƹ��������´� 505.56 ��֣�ȥ��ͬ��Ϊ 673.23 ��֡����� ����������������ۼƳ���װ����Ϊ 832.37��֣�ȥ��ͬ��Ϊ 1082.16 ��֣�����ũҵ����ǰ Ԥ��ı���ȴ��ܳ���Ŀ��Ϊ 2926 ��֡��й��ڱ��г�������ۼ�װ�������� 402.76 ��֣� ȥ��ͬ��Ϊ 537.33 ��֡����⣬���г���������������ۼƳ����������У����� 51.96 ���Ϊ ������Ҳɹ��� ������������ 2005-06 �г����(10 �� 1 ����)���ɾ��������� 27.24 ��֣��ֱ���ǰһ�ܵ� 3.6 ���� ǰ����ƽ���� 2.2 ���������г�Ԥ��� 7.5-12.5 ������䡣�����������ɳ���װ����Ϊ 18.3 ��֣� Ϊ�������������һ�ܣ���ǰһ�ܵ� 2.3 ������ǰ����ƽ���߳� 50%�� ������������ 2005-06 ���(10 �� 1 ����)���;�����������Ϊ 1.45 ��֣������г�Ԥ��� 3000-8000�����䣬ǰһ��Ϊ 3400 �֣�����װ�� 2.19 ��֣�ǰһ��Ϊ 8800 �֡� ������������ 2005-06 �г����(9 �� 1 ����)������������ 69.43 ��֣���ǰһ�ܸ߳� 14%���� ��ǰ����ƽ�����½���31%�������г�Ԥ��� 50-70 ����������ޡ���Ҫ���Ϊ�ձ� 33.26 ��֣� ̨�� 14.96 ��֣�ī���� 12.6 ��֡������������׳���װ����Ϊ 102.11 ��֣���ǰһ�ܺ�ǰ���� ƽ���ֱ���� 53%�� 13%�� ������ֹ 12 �� 1 �գ����������ۼƳ������� 1937.09 ��֣�����ȥ��ͬ�ڵ� 2089.74 ���ˮƽ���ۼƳ���װ�� 1193.85 ��֣�ȥ��ͬ��Ϊ 1227.34 ��֡�����ũҵ��ĿǰԤ��ı��г���������� ���ܳ���Ŀ��Ϊ 5080 ��֡� ����USDA12 �·ݹ��������������Ʒ����ƽ���

����3������ �����������ҹ�Ӧ��˾�����ܶ������� 2 ����������Ԥ�� ����ũҵ������ƣ��������ҹ�Ӧ��˾�����ܶ�(12 �� 6 ��)���� �ڶ��� 2005/06 ���(10 ��/���� 9��)����������IJ���Ԥ�ڡ� ������ 11 �� 3 �չ����ĵ�һ������Ԥ�ƣ��´���Ϊ����¼�� 5670-5860 ��֣�����2004/05 ��ȵ� 5110 ��֡� ����������ֲ����������״��½��� 2150-2220 ���꣬���� 2004/05 ��ȵ� 2330 ���꣬ �������Խ�����¼�� �������� 2005/06 ��ȹ����ܲ���Ԥ��Ϊ 1.215-1.249 �ڶ֣�������� 1.134 �ڶ�����7.1%-10%�� ����������ڶ�����������ͳ��ڹ��������������� ����͢ 05/06 ����ֹ�������� 67%�ݰ���͢����ŵ˹����˹������ ��һ�ƣ���ֹ��������ũ�������� 1038 ����� ռ�� 2005/06 ��ȴ����� ����6.5%�� �������֮�£�һ��ǰΪ 59%�����DZ�����ͬ����� 1.8%�� ������ָ����Ŀǰ��������Ҫ��������ͬ�ڣ��������������������IJ��ֽ��̻Ὺʼ�ӿ졣������Ԥ�Ʊ���ȴ���������ﵽ����¼�� 1560 ���꣬��������ȵ� 1467 �� �ꡣ ������ũҵ���������ܰ���͢��������� 70% �����ݰ���͢ũҵ�����屨��ƣ���ֹ�����ĸù�������� �����Ѵ�һ��ǰ�� 64%�ƽ��� 70%�������Ե���ȥ��ͬ��74%�Ľ��ȡ� �����ݰ���͢ũҵ���ƣ�����������Լռȫ�������ܲ��������һ�룬���������ɱ��͡��� �ۼ۸�ߣ�������������͢��������ŵúܿ졣ũҵ��Ԥ�Ⱒ��͢2005-06 ��ȴ������Ϊ ����¼�� 1511 ���꣬��ǰһ������� 71 ���ꡣ ���������ȣ�����ŵ˹����˹���サ��Ԥ��Ľ���������Ϊ 1560 ���꣬ȥ��Ϊ 1467 �� ���ꡣ ��������ũҵ����ǰԤ�Ⱒ��͢ 2005-06 ��ȴ������ﴴ��¼�� 4050 ��֣�ȥ��Ϊ 3900 ��֡� ����*���� ������ֹ�����ģ�����͢ 2005-06 ������ײ�������� 79%������Ϊ 76%��ȥ��ͬ��Ϊ 86%�����ֽ��������Ҫ�ǽ�������ĵ�����������Զ����ȥ��ͬ�ڡ� ��������͢ũҵ��ĿǰԤ���ȫ�������ܲ������Ϊ 305.5 ���꣬��������½� 8.7%��������ֲ �ɱ��ߡ��ۼ۵ͣ�����ũ����ֲ�������½��� ��������ƣ���Ȼ�������������룬������ŵ˹������ʡ������������ڳ������ã�Ŀǰ�������� ʲô�������⡣����ŵ˹����˹ʡ�����ײ���Լ����͢�����ܲ�����1/4 ǿ�� ��������ũҵ����ǰԤ��İ���͢ 2005-06 ��������ܲ���Ϊ 1730 ��֣���������½��� 200 ��֡� ����Celeres �µ����� 2005/06 ��ȴ���Ԥ���� 5860 ��� �����ݰ���˽�˷������� Celeres ��һ����ƣ���ֹ 12 �� 2 ��(����)���� 2005/06 ��ȴ� ��������� 89%�������ȥ��ͬ�ڵ�91%����ȥ����ƽ������Ϊ 93%�������¶���������� Ϊ 27%��ȥ��ͬ��Ϊ 32%�� �����������������ֽ�����죬���Ѳ������ 94%��ǰһ��Ϊ 86%��ȥ��ͬ��Ϊ 95%�� �ϲ�������� 90%��ǰһ��Ϊ 75%��ȥ��ͬ��Ϊ91%�� �������滹�ƣ�Ŀǰ���� 04/05 ��ȳ¶����۽���Ϊ 94%,ǰһ��Ϊ 92%����ȥ����ƽ��Ϊ98%���������°��������ֻ����г�һֱ���ƽ���� ����Celeres �˴α���Ԥ����� 05/06 ��ȴ���Ϊ 5860 ���,����Ԥ��Ϊ 5900 ��֣���Ҳ�Ǹû�����������ζԲ���Ԥ�������µ�����������ǰˮƽ�Խ�ȥ��� 5180 �������� 13%�� ����11 �µ��Ĵ��µ�֮��� 5900 ��ּ����µ��� 5860 ��֡� ��������ũ���������ѣ�Celeres Ԥ�ڰ�������ֲ�������ȥ����� 6%�� 2187 ���ꡣ �������ң��������Ƕ�����Ԫ��ֵҲ���¹��ڴ۸���ԣ����һ��������ũ����ֲ���� Ȥ��Ԥ���ƽ������Ϊ 2.68��/���꣬��ȥ�������ظɺ��ļ���ˮƽ������ 20.5%�� ��������ũҵ�� 11 �±����н�����������ǰһ����Ԥ��� 6000 ����µ��� 5850 ��֡� ���ܶ�����ũҵ����������Ҫ�������Ԥ�⡣�� 11 �³��״�Ԥ���У�����ũҵ�� CONABԤ������¶��������ﵽ����¼�� 5670 �� 5860 ��֡� ����Conab:2005/06 ��ȴ���Ԥ�ƽ��ﴴ��¼�� 5730-5850 ��� ��������ũҵ���ܶ���,�ù� 2005/06 ���(10 ��/9 ��)����Ԥ�� ������խ�� 5,730-5,850���,11 ��ʱ��Ԥ������ 5,670-5,860 ��֡� ����ũҵ�����﹩Ӧ���� Conab �ƣ������Խ����¼ˮ������������һ��ȵ� 5,110 ��֡� ���������������հ���͢�Ľ������� 05/06 ��ȴ����� ��������ŵ˹����˹���サ������һ�����ܶ���������������˵��ǰһ�ܰ���͢ũҵ���ĵش��Ľ��꽫������ 2005/06 ��ȴ������� ���������ڽ�������˲��ֽ��ȣ���������ڵ�һӪ���ε������ṩ����ˮ����ȣ����ؽ�Ҫ�������サ����˵�� ����������������ũ���������Ԥ����� 1560 ����� 66.5%����ǰһ����� 7.5%���� ��ȥ�������� 1.8%�� ����ǰ�Ĵ������ʡ�ƶ�Ͷ�����ʥ�����-�в�������ŵ˹����˹������ Entre Rios ���� ��ũ���ѽ����粥�ĸ��֡� �����������˵������������������������룬��ζ������ Pampa �������ֽ�չ����ӿ졣�� ��������������Ų���ŵ˹����˹ʡ���������ϲ��� 9 ������ʡ La Pampa ��-�в��������� �²������衣 ������������ʽ��Ԥ�� 2005/06 ��ȴ����� 4000-4100 ���֮�䣬���������¼ 3830��֣�������ũҵ��Ԥ�Ƹù�����Ϊ 4050 ��֡� ����Somar�����ܰ�����-���������������д�������� ����˽Ӫ����Ԥ��������� Somar �ܶ��ƣ�Ԥ�����ܰ�����-������ ���������д�����Ĵ��꣬���ϲ�����ת�硣 ����������-������ 1 �ź� 4 �Ŵ����������и���������˹����������һֱ���á����� ���и�������ȥ 3 �������ʹﵽ 75 ����(3 Ӣ��)�� ����Somar �������ձ���˵��δ���������˹�ϲ������и������������� 100 �����ꡣ ���ز��ּ���������ֻ��һЩ���ǵ���δ���� �����������Խ���������� 11 ��֮��12 �������� 3 �Ŵ������������¸���������������60 ����ˮ�⣬���� 2 �����������������ڵ��ϲ�����һֱ���ꡣ �õ�����ȥ�����ܵ����غ���Ĵ����2005 ����ĺ�����Ϊ���ء� ����Somar �ƣ�δ�� 6-10 �죬һ���µ�����������������ϲ���������С�ꡣ����������-�����Ͷ����������佫����ǿ���γɵĽ��꽫���������ҵ�Ľ��С� ������ Somar �ṩ�ı��½����������(1 ������ 0.0394 Ӣ�硣) ��������������д����: ����¸�������(RS)-�����ͱ���������������(PR), �����и�����(MS), ���и�����(MT)-�ϲ����в�-��������, ����˹(GO), �������(DF), �����(MA)�� ������(BA)�� �����¶Ƚ���ͳ�Ʊ� ������ȥ 12 �� 12 �� ����3 �� 1-5 �� 5-���ֵ ����RS-NW 60 60 131 ����RS-N 0 0 105 ����PR 0 0 147 ����MS 14 30 192 ����MT-S 75 87 239 ����MT-N 75 85 266 ����GO 20 23 264 ����DF 16 44 258 ����MA 10 11 141 ����BA 9 9 205 �������ܰ������ֿ����ߣ�ӡ��������ͬ����ڰ������� ���� ӡ��ũҵ������������ 12 �� 6 �ճƣ������Կ��Զ�ӡ����ڶ� �ɣ�ӡ�� 10 �� 14�ն��������Ʒʵʩ�Ľ��ڽ����Ӱ�춹�ɽ��ڡ� ����������������֯ 10 �� 9 �ձ����ư����ϲ������и������ݷ��ֿ��������ӡ���������ֹ�Ӱ������ڶ������Ϻ����Ƴ�Ʒ����������������Ʒ������Ʒ�ȵij�������ܵ�Ӱ�죬�ý���漰������Ƿۺ�ѪҺ�ȷ�ۻ�����Ƴɵ����ϣ��Լ���ɫ�������ϡ���������� ���������ҩ�ȶ����Ʒ�Լ�ʳ�ù���ũ�û�е�� ����2004 �� 9 �·ݣ�ӡ������������߶���ֹ�Ӱ������������Ʒ�����а����������Ϻ��� ��Ʒ�����������º�ȡ������һ��� ����4���й� �����й���ȡ������ͽ������ ��������ҵ��ʿ�ƣ��й�����������ȡ������ͽ���������ζ������ͽ��ڽ����ɻ��� ��־���й����Ը����˵ļ۸���ڵ����������ʹ����������� 24�Ⱦ�������͡� ����������������ʹٽ�ίԱ����ϯ Datuk Haron Siraj �ƣ��й��Ľ��ڹ�˰����ƶȵ�ȡ������־������ͽ��ڽ����ɻ�������Ҳ�����ܵ����ƣ���һ��չǰ���dz��������ġ� ����ȥ���������Ƕ��й������� 250 �������ͣ�ռ���й�����ͽ���������Լ 60%�� Datuk Haron Siraj �ڽ��վ��е�����;�����Э��(Poram)����Ϸ�������Ϊ���й��� WTO ������������͵���ս�ͻ����������¡� �������⣬�������ǵ���λ���ڽ��й���Ҳ��ζ������ɱ����������������ֻ��Ķ����Լ� ŷ�����͵ֻ�������ɱ���ʱ����̡� ����������˵���������ư����������dz���������������ϱ�ӡ�����Ŵ����������̽�ʡ 5�� 10 ��Ԫ�� ���������ʼ� TRQ �ϳ����Ƿ�ı�ë����ͽ��ڹ�ģ��Haron �ƣ��������й�������� ���������ת�Ƶ�ë����ͣ���ΪĿǰ�Ľ��ڹ�˰����Ӱ�쵽�����������ë����͵Ľ��� ��֡� ����TRQ ȡ�������ٵ�һ�������ǣ������˲²��й����ܻ��Ƴ��µĽ��ڹ������ߣ�����Լ ��������ɽ��ڡ�Haron �ƣ��й��Ѿ���ŵ����������ͽ����������ǿ��ܻ�Ҫ��������� ����ʳ����Э���걨�������� ��������һ�������� LMC ���ʹ�˾�ܾ���ղķ˹������ƣ���������Ͳ����Ϳ���½����� ������ȫ�����Ѳ������ܻ���٣�������� 4 �·�������������ͼ۸���ܻ�ͻ�� 1600 ��� ����Poram ��ϯ Richard Cheang �ƣ�������������������Ŀǰ���ڿ����Ƴ�ɢװ����ͺ�ͬ�� Ŀǰ�������ڹ�ע�˼ۡ� ����������˵��������ĺ�ͬ�ݸ��Ѿ���ã���������Ҫ�õ������������������û�г��� �κδ�����⣬���������ĺ�ͬ���������ϰ����Ƴ��� ���������ڻ� ��ΰ | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ������ҳ > �ƾ��ݺ� > �ڻ��о����� > ���� |

|

| �� �� ר �� | ||||

| ||||

| �� ҵ �� �� |

| ��Ʊ�����պ��� |

| 12�´��������ͣ��� |

| Ͷ��3��Ԫ����100�� |

| �������ѽ������� |

| ��ͯEQ����������Ѷ�� |

| ����ʿƷ���������� |

| ��Ʒ���� һ�۹��� |

| ��������֢��ô�죿 |

| ��ɫ��ʧ���������� |

| ������ݾ��ֲ�̫Ǯ |

| ��Ѫѹ�����ϵķ�Ծ�� |

| �������ȵ��˼����� |

| �������ˣ����㽡���� |

| �������� ����Ǯ�� |

| Ů�˱�������Ŀ�� |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|