有色金属行业分析及投资策略:无限风光在险峰 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年12月12日 15:46 证券导刊 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

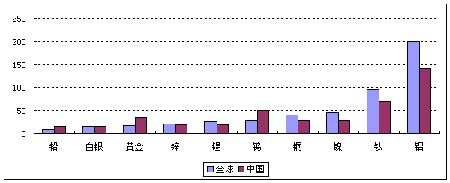

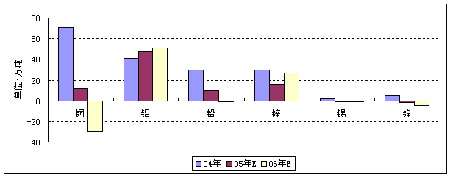

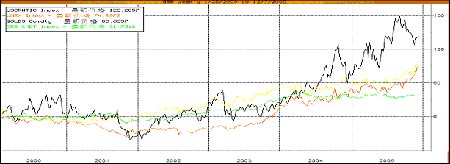

提要: 2003年以来全球资源性产品价格的上涨行情至目前为止已演变为十年甚至是百年一遇的商品大牛市,由于资源的有限性,全球资源性产品价格的重新定位已不可避免。 目前国内有色金属上市公司整体上已不存在估值问题,由于2006年行业景气度仍有一定提升空间,由此我们继续对有色金属行业给予“买入”的评级,建议重点关注铅锌、黄金行业中的资源企业以及铜、铝和锡行业中的优势企业。 一、本轮全球金属牛市回顾 2003年以来,由于中国经济,尤其是固定资产投资的迅猛增长,加上世界经济同样呈现的高增长以及美元贬值因素,全球金属供应由过剩转为不足,价格大幅上扬,不少金属的价格迭创历史新高,全球大宗商品(准确说应该是资源性大宗商品)已步入十年甚至是百年一遇的大牛市当中。(图1) 图1:2000年以来国际市场有色金属及原油和相关指数最大涨幅 资料来源:Bloomberg 对于本轮全球范围内金属价格的上扬,国内外机构纷纷冠以“超级牛市”或“超级周期”之称,不过,我们倾向于认为是全球资源的有限性使得各类资源价格正在寻求重新定位,特别是中国从资源出口国转变为进口大国极大地改变了全球资源性产品的供求格局。此外,矿业集中度的不断提高也使得资源厂商对于资源价格和应得利润也有了新的预期,而一些国家政府在意识到资源价值后亦纷纷对资源税进行大幅调高等等。当然,资源价格在寻求重新定位过程中的矫枉过正和大起大落亦不可避免,总体而言,我们认为接下来多数资源价格的周期性低点将有望比前一低点高出50%左右。(图2) 图2:全球主要有色金属矿产资源储量静态保证年限 说明:全球稀土资源储量静态保证年限超过1000年 资料来源:USGS等 二、有色金属价格前瞻 1、2006年全球主要有色金属供求关系预测 由于2006年中国及世界经济增长将略有下降,另一方面,全球主要有色金属产量总体可保持较快增长,因此2006年全球有色金属供应紧张局势总体上将继续趋于缓解。结合国内外有关机构的分析预测,我们预计2006年有色金属中,锌和铝的供应缺口将会扩大,锡和镍的过剩量则进一步增加,但锡的过剩量预计仍不会太大,而铜和铅的供应则由2005年的短缺转为过剩,当然,由于一些人为及其他方面因素的存在,铜的过剩量或许并不会象下图中所显示的那般大。(图3) 图3:2006年主要有色金属供求缺口预计 资料来源:CRU、ICSG、ILZSG等 黄金等贵金属方面,由于大量官方储备的存在以及投资需求的变幻莫测,加上首饰业需求的价格弹性相对较大,我们认为从某种意义上说,是市场对于贵金属价格的预期在决定着供应缺口,而不是供应缺口在决定贵金属的价格。 2、2006年有色金属价格预测 毫无疑问,目前国内外有色金属价格整体上处正处于巅峰状态,而供求关系方面的预测数据同样也并太支持2006年有色金属价格进一步走高,不过,由于投机因素,特别是相关金属短期的基本面仍然有利于多头,从而使得要预测出2006年国内外有色金属的价格水平十分的困难。结合近期国内外有色金属价格运行情况,我们初步预计2006年国内六种有色金属年均价涨幅的简单平均数约1%,但以六种有色金属加权平均计算的LMEX指数年平均水平涨幅增则仍然可达到10%以上(主要是因为锡、镍所占权重极低),亦即2006年行业景气度整体上仍将超过今年。有关2006年国内有色金属价格涨幅的预计如下:(表1) 表1:2006年主要有色金属价格涨幅预计

资料来源:上海有色金属市场、江南金融研究所 另外,根据目前价格表现和市场状况,我们修正此前有关2006年黄金年平均价格将小幅下跌的预测,初步预计2006年国际市场黄金年平均价格为507美元/盎司,较2005年451美元/盎司的预计均价上涨12.42%(2005年预计涨幅为10.08%)。 图4:CRB商品指数、金价、LMEX六种金属指数及原油价格走势比较 资料来源:Bloomberg |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 12月大黑马免费送!! |

| 投资3万元年利100万! |

| 美国保佳教您赚百万! |

| 儿童EQ教育最新资讯! |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 肾病、尿毒症怎么办? |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱乐部太赚钱 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 拯救男人,还你健康! |

| 法国美容 浪漫赚钱! |

| 女人暴富好项目! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|