郑棉下跌压力依然沉重 后市仍有一定下跌空间 |

|---|

| http://finance.sina.com.cn 2005年12月06日 01:07 北京中期 |

|

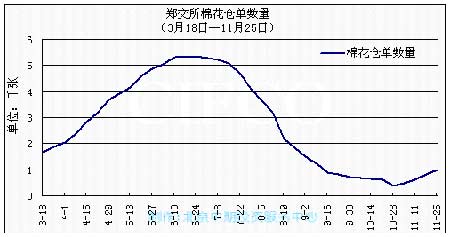

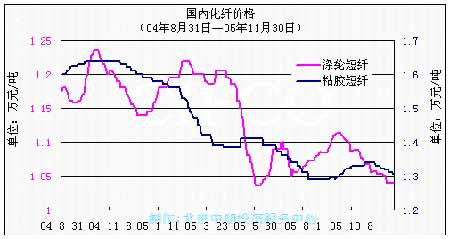

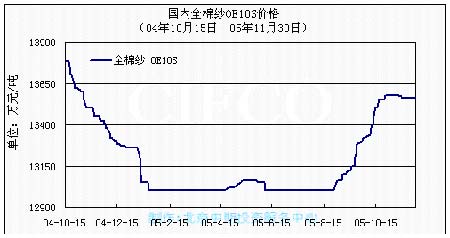

第一部分 行情回顾 11月以来,郑棉价格在大部分时间里呈现出横盘整理走势,CF603合约屡次试探15000点整数关口支撑线,但该点位附近支撑强劲,郑棉价格始终无法有效下破该点;在横盘的过程中,郑棉价格上冲动力日趋衰减,下跌概率却越来越高。随着郑棉下跌动能的积累,主力合约CF603终于在11月28日跌破15000点整数位支撑线,郑棉价格结束了一轮漫长的高位之旅。 从郑棉指数月K线图看,11月郑棉指数开盘于15074点,最高上探至15434点,最低曾经跌到14829点,终盘收于14948点,较上月共下跌174点。从郑棉CF603合约的月线图看,该合约11月开盘于15065点,最高上探至15440点,最低时曾跌到14745点,终盘收于14860点,较上月共下跌250点。 第二部分 基本面分析 1、中美纺织品谈判达成协议 11月8日,我国商务部部长薄熙来与美国贸易代表波特曼在英国伦敦签署了《中华人民共和国政府与美利坚合众国政府关于纺织品和服装贸易的谅解备忘录》。至此,中美双方经过七轮谈判最终就纺织品问题达成一致意见。 我国商务部新闻发言人表示,中美纺织品协议将于06年1月1日正式生效,于08年12月31日终止。中美双方同意在协议期内对我国向美国出口的棉制裤子等21个类别产品实施数量管理,包括11个类别服装产品和10个类别纺织产品。协议产品06年增长率为10-15%,07年增长率为12.5-16%,08年增长率为15-17%。对协议外产品,美方将克制使用242段条款。美国对协议签署日之前因242条款设限个案造成的卡关货物立即放行,不计入协议量。 中美纺织品谈判协议的达成,为我国纺织品出口企业创造了一个可预见的稳定的生产环境,长期来看,将对棉价起到一定的支撑作用。 2、美国农业部11月报告利多国内棉价 在中美就纺织品问题达成一致意见之后不久,美国农业部于11月10日正式公布了最新一期全球农产品供需报告。报告显示,美国棉花产量升至504.26万吨,较上月预估值提高了9.58万吨;我国产量未变,消费量较上周预估值共增加21.77万吨,升至925.34万吨,故而我国新年度棉花进口数量再度增加10.89万吨。 根据美国农业部报告提供的数据,新棉花年度世界棉花供需形势仍然趋紧,美国棉花产量的增加导致美棉出口数量的提高,而近期美国棉花现货价格也随之持续走低。虽然近期美棉价格的持续低迷对国内棉花期价产生相当大的压力,但国内不断扩大的棉花供需缺口对我国棉花期价形成了一定的支撑。 单位:万吨 3、郑交所棉花注册仓单数量缓慢提高 进入11月份后,郑交所棉花注册仓单数量小幅缓慢提高。11月末,郑交所公布的棉花注册仓单数量为977张,较10月末共增加251张。虽然国内棉花仓单的绝对数量依然处于历史低位,但仓单上升趋势明显。由于我国棉花现货价格走势目前已经平稳,而目前期货价格仍处于相对高位,因而不断增加的仓单数量对国内期现价差的压制作用将越来越明显,而郑棉价格所承受的压力也将越来越沉重。 4、国内化纤、棉纱价格持续降低 11月以来,国内化纤产品价格继续走低。以江浙地区纺织原料市场为代表的国内涤纶短纤、粘胶短纤本月价格分别由10月末的10600元/吨和13400元/吨降至本周末的10400元/吨和13050元/吨;各品种棉纱价格较上周也分别下跌了20―30元/吨左右。作为棉花主要替代品的化纤及作为棉花主要加工品的棉纱价格的持续走低,对国内郑棉价格带来的压力不可小觑。 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 中国中期专栏 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 12月大黑马免费送!! |

| 投资3万元年利100万! |

| 美国保佳教您赚百万! |

| 中国1000个赚钱好项目 |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 肾病、尿毒症怎么办? |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱乐部太赚钱 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 拯救男人,还你健康! |

| 法国美容 浪漫赚钱! |

| 好男人更强,更自信! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|