��������Ȼû�и��� �������Ƹ�ֻ���ά�� |

|---|

| http://finance.sina.com.cn 2005��12��05�� 01:21 �����ڻ� |

|

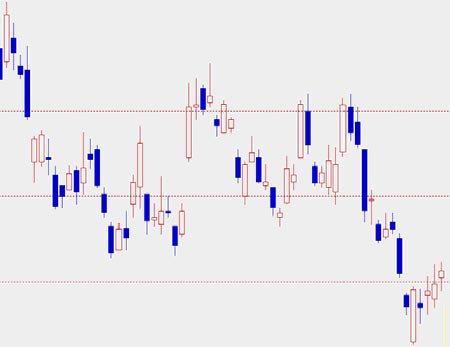

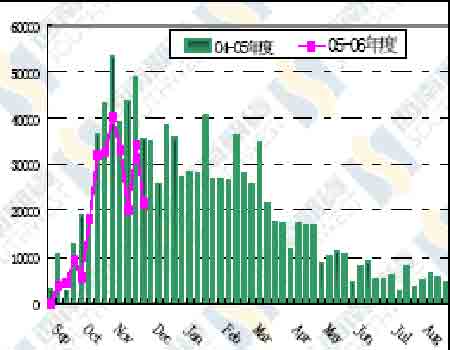

��һ���������� �������� CBOT �� 1 �º�Լ�ڱ����� 545.5 ����һ�ߺ�ͷû���ܹ���ס��أ��ڵ�λ���̵Ľ����£�չ��һ��С���������飬�������Ե����Ȳ���û���ܹ�ͻ�� 565 ���ֵ�ѹ ��λ����������� 562.75 ���֡����������� 605��Լ����������Ȼ��Խ�������һһ���� ����ͣ�Ĵ�����֮���ܶ�������IJ���ʼ��û�а�����������ļ۸�ռ䣬��ʾ��һ��������֣��ֲ�û�г������Ա仯�����ʹ���ƣ����������ʹ���Եò������ǡ� �������ȣ���������ǰ������ ����USDA ��ֹ 11 �� 24 ��һ�ܵij������۱�����ʾ���������� 2005-06 �г���ȴ�����37.08 ��֣����ǰһ�ܸ߳� 69%������ǰ����ƽ�����½� 31%���� 2004 ����ڽ������½�29%���й�����һ�ܲɹ��� 29.28 ��֣�����һ�ܵ���ɹ���������ߣ������������ȡ�� 18.36 ��ֵĹ������������չ���������Һܿ������й�����Ҳ��˵���й��ܿ��ܻ��ڼ���ȡ���� ���������г��ڴ����й���ҽ��Ƴ� 12 �´��ڵ�װ��ʱ�䡣��ֹ11 �� 24 �գ����� 2005-06 ��ȴ��ۼ�������Ϊ 1149.07 ���(ȥ��ͬ��Ϊ 1613.08 ���)�������ũҵ����ǰԤ���2926 ����ܳ���Ŀ��� 39.27%�����ܵ��¶ȱ����кܿ���Ҫ�ϴ�����µ�����Ŀ�꣬�⽫�� �ܳ�Ϊ�´α����е�DZ�����ա� �������⣬�������������ݷ��֣��ձ����ȸ�Ⱦ A1 ������������������Ŀǰ�ڲ���ŷ�ǵ� ������̸��ɫ��� H5N1�Ͳ�ͬ������Ҳ��������½������һ�����ӣ��䱾������ 18.87 �ڰ� �ĸ߿���Ѿ�ʹ�ö����ڻ���û��ԭ��֧�ŵ�����´���µ�������������� H5N1 ������ �ǽ�����һ�������Ĵ���� �����й���������Ӱ��֮��ȥ ������֮��ȥ��������һ����ʹ�ö������IJɹ�����������һ����ʹ�ù�����ֳ��Ȥ����������������ҵ�ļ�����������������½��������������½������˶Զ�������ļ��١��������ڼ۵��ߵͣ������е����������õ���Ӧ�е����������Ⲣ����ͬ��������ʧ�������ֻ��г��ļ۸��Ѿ�����ȥ��ͬ��ˮƽ�������ƽ��������͵㣬���д����ԵĽ��� �żҸ۵��� 2370 Ԫ/�ֵĶ����ֻ��ѽϽ���� 2430 Ԫ/�ֵĵͼ۵��� 60 Ԫ/�֡�Ŀǰ���� ���г��ɽ��ֲ���ů����������ҵ�Ļ�ů��Ȼ����һ����ʱ�䡣��һЩ������������Ϣ�ƣ� �����������µļ������������½��� 50%���ϣ���������½����ȴﵽ 80%����������ɽ���� ���ա��ӱ����㶫��ʡ�ļ�����������Ҳ�½� 40%���ҡ� �������ڴ������������� ����11 �·ݽ��ڴ�����Ϊ 245 ������ң��� 10 �·ݵ� 192 ��ֵĵ������������ 53 ��֡������������ƣ�������ͳ�ѹե��Ȥ���������������Ӵ�Ĵ��������յ��µ��� �������ӡ�Ŀǰ���ڽ��ڴ��������Լ�� 250��������ң���� 10 �·ݵĿ��ˮƽ�ֳ��������ӣ��� 2004 ��ͬ�ڸ߳� 78 ��֣��� 2003 ��ͬ�ڸ߳� 165.73 ��֡�12 �·���Ȼ �ӽ� 200��ֵĽ��ڴ��ۣ����ս��ڴ����Լ�������Ҫ������ 1 �·ݡ����������� ���϶����й������Ĺ�Ӧ�����ڴֵ�����������Ϊ���㡣 �������������ϴ� ����CBOT �� 1 �º�Լ����ĩ���� 565 ����һ�ߣ���δ�γ���Чͻ�ƣ���λ����Ϊǰ�ڵ���ƽ̨�ײ�λ�ã��䷴ѹ���ý��������ڣ����в���ͻ�Ƹ���ѹ�ƻ����������У� ���ɵ͵� 566(10.10)��573(10.31)���߽����Ϸ���һ���ϴ�ѹ���ߡ����������� Ȼ������һ������ѹ��֮�У�����ϵͳû�й�ͷ���۸������ھ��������Զ��MACD ָ��������� 0 ���·����У���Ȼ��һ�����Ƹ�֡� ������������չ���� ����������������������ֲ��һֱ�������õ�����״�������й��������������������ѹ���£����������Գ��ֽϴ���ƣ������������ɹ�������������ֳ��Ȥ���֣����ո��û�иı䡣����ȴ��ڲ����������£�������������տ�潫������ӣ����ڵ����Ƹ�ֻ�������ά�֣��ڳֲָ��û�нϴ�ı������£������������е�λ�Ŀ����� �Ƚϴ����ϣ�2500-2600��������߲��������߹�����ͻ�ƺ������ ��������ͼ��һ�� ����ͼһ�������� 605 ��Լ����ͼ ���� ����ͼ����CBOT �� 1 �º�Լ����ͼ ���� ����ͼ����NOPA ��������ѹե�� ���� ����ͼ�ġ��������ڼ������仯 ���� |

|

| ������ҳ > �ƾ��ݺ� > �ڻ��о����� > �����ڻ�ר�� > ���� |

|

| �� �� ר �� | ||||

| ||||

| �� ҵ �� �� |

| ��Ʊ�����պ��� |

| 12�´��������ͣ��� |

| Ͷ��3��Ԫ����100�� |

| �������ѽ������� |

| ����Ů�����������ɵ� |

| ����ʿƷ���������� |

| ��Ʒ���� һ�۹��� |

| ��ע����������֢�� |

| ��ɫ��ʧ���������� |

| ������ݾ��ֲ�̫Ǯ |

| ��Ѫѹ�����ϵķ�Ծ�� |

| �������ȵ��˼����� |

| �������ˣ����㽡���� |

| ������רҵ���ݣ� |

| �����˸�ǿ�������ţ� |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|