期棉弱势整理后破位下跌 市场寻找多空平衡点(2) |

|---|

| http://finance.sina.com.cn 2005年12月02日 01:00 北京中期 |

|

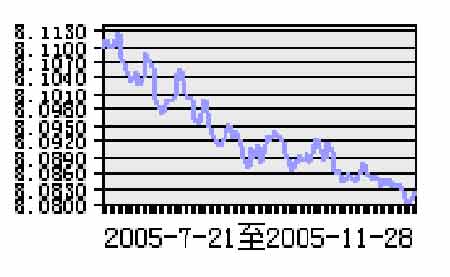

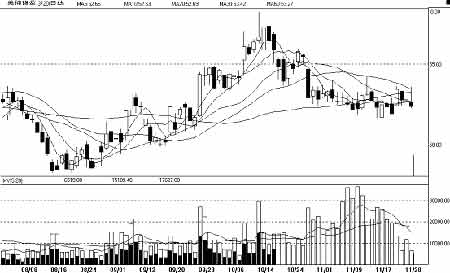

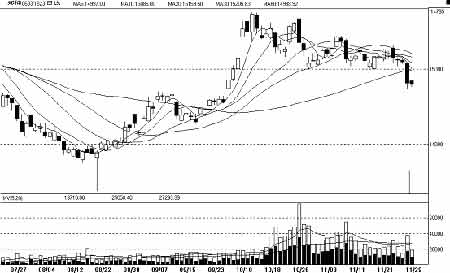

4、人民币汇率存在变数 今年7月21日人民币汇率政策出现重大调整,由盯住美圆汇率的做法改为参考一篮子货币并逐渐向市场调节汇率的管理制度发展。在三个月的时间里,人民币与美圆的汇率由8.11攀升至8.08,约升值0.3%。人民币汇率问题错综复杂,美国不断在涉及中美双边关系时敦促加快人民币升值步伐。对于棉花产业而言,人民币升值会刺激棉花进口同时抑制纺织品出口,这两个结果都会给中国带来不利影响。 人民币升值是中国国力不断增强所造成的必然趋势,但若在短时间内大幅波动对经济发展会有负面影响,政府会循序渐进地实行汇率改革,减弱汇率变动对经济的冲击。7月21日人民币兑美圆升值了2%,据商务部专家分析升值幅度不超过5%的话,对棉花产业影响不大,只有大于10%才会令国内企业难以承受。 所以,人民币还会继续升值,只要幅度不大就不会造成实质性影响,但会在棉花价格上带来波动。 5、现货及籽棉收购市场 本月现货市场和籽棉收购行情异常平稳,甚至平淡得有些乏味。中国棉花指数在14158~14199元之间来回反复,不论是中美纺织品谈判达成协议还是人民币面临升值压力还是进口棉配额悬念都不为所动。 现货价格坚挺与收购价高企密不可分,由于减产及生资价格上涨等因素使得棉农惜售心理较强,11月全国平均收购价在2.84~2.88元/斤,加工成皮棉约14000元/吨。棉企生存空间狭小,甚至出现购销价格倒挂的局面。 由于国内棉花供需存在刚性缺口,同时国外棉价又显著低于国内价格,这种情况使得现货价格上下两难,国家进口配额的政策将对于后市发展具有决定性作用。 6、纽约期棉走势 纽约期棉进入11月以来单边下跌,近日来3月和12月合约分别在52美分和48美分进行弱势整理,有待进一步探明阶段性底部。据USDA于11月28日公布的农作物生长报告显示,美国棉花采摘率为84%,高于去年同期的72%和5年来平均值81%。此外,USDA公布的11月全球农产品供需预测报告称2005/2006年度美国棉花产量将达到504万吨,高于10月份495万吨的预测值。同时预测全球总产量为2432万吨,比10月预测值提高5.88万吨。虽全球需求量有所上升,但预计期末全球库存仍将达到1093万吨,属于历史高位。新棉上市的季节性压力令纽约期棉价格逐步下滑,而美棉出口进度颇令市场担忧,从10月28日到11月17日共销售了17.32万吨,平均每周仅为5.77万吨,USDA预测本年度将出口约353万吨,照此计划每周应出口6.79万吨,目前实际进度只是计划的85%,但开始出现加快的迹象。 基金头寸由12月合约向2006年3月合约转移也使得期货价格走软。且基金持仓近日来净多头率不断下降,11月8日基金持仓净多单为-4809手,22日为-13773手。不过,美棉指数在52美分位置已经盘整近一个月,有见底迹象, 后市突破方向非常关键。 目前影响美棉价格走势最主要的因素是中国的进口数量,此外美联储的利率政策以及美圆汇率是否保持强势也应给予关注,技术上基金持仓头寸的变化对价格有直接影响。 三、技术面分析 本月前期以弱势整理为主,主力合约CF603在15000元数次获支撑反弹,但上升力度逐渐减弱,28日以一根长阴线打破15000元支持位,出现向下突破形态。对于8月中旬至10月中旬的上升趋势来讲,回调0.382和0.5的黄金分割位14990元、14755元已经达到,0.618回调位14520元还有待检验其支撑力。此外,前期成交密集区14300元~14700元也存在一定支持。 由于曾在15000元之上进行长时间整理,下跌破位后堆积了大量多头套牢盘,短期内重回15000元以上难度较大。 在弱势整理之后出现破位快速下跌,空头力量将得到集中释放,预计12月会出现探底回升的走势。在14500元附近空头可逐步离场,若见到14300元可尝试做反弹行情。 综上所述,目前在进口棉花配额、人民币汇率调整等对市场有潜在重大影响的因素未明了之前,期货行情已做出主动调整。若现货价格也能向下进行调整以吸引买盘,则很快会在新价位取得平衡,重新获得有力支撑。那么,下面的行情很可能会先向下探明底部,然后在空头回补的推动下展开反弹。 北京中期 张向军 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 12月大黑马免费送!! |

| 投资3万元年利100万! |

| 美国保佳教您赚百万! |

| 完美女人是怎样炼成的 |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 关注:肾病、尿毒症! |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱乐部太赚钱 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 拯救男人,还你健康! |

| 中国1000个赚钱好项目 |

| 让男人更自信的武器! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|