期棉弱势整理后破位下跌 市场寻找多空平衡点 |

|---|

| http://finance.sina.com.cn 2005年12月02日 01:00 北京中期 |

|

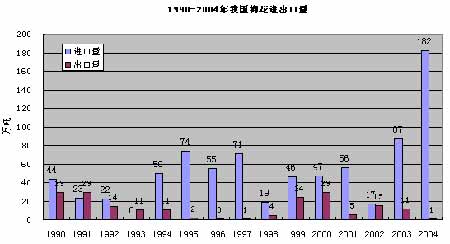

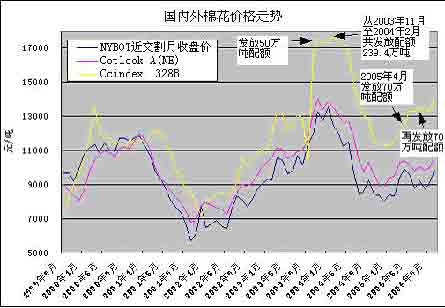

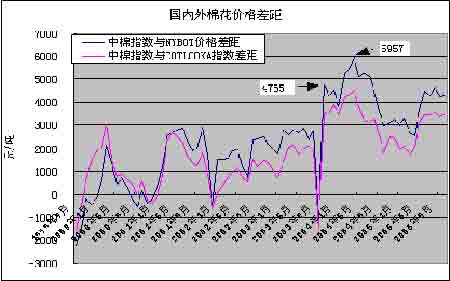

一、 行情回顾 本月市场延续对8月中旬到10月中旬的上涨行情的回调整理,虽几度出现反弹但高点逐渐降低。主力合约CF603大部分时间里在15000元~ 15400元区间反复波动,特别是15000元整数关口表现出很强的支持。但11月28日早晨在毫无征兆的情况下开盘后仅几分钟就下破15000元关口,当天跌幅一度超过300点。其它合约受拖累也纷纷跌破重要支持位下行,市场将寻找新的多空平衡点。 二、基本面信息 1、USDA报告预测全球需求增加,库存降低 11月10日美国农业部(USDA)公布了对11月份全球农产品供需预测报告,与10月预测相比,全球棉花产量和消费量均有所增加,2005/2006年度产量推测为111.71百万包(2432万吨), 总供给为162.54百万包(3539万吨),总需求为114.4百万包(2491万吨),分别上升了0.27百万包(5.88万吨)、0.12百万包(2.61万吨)、1.47百万包(32万吨),由于需求增长较大,导致期末库存由50.98百万包(1110万吨)降为50.18百万包(1093万吨),减少了0.8百万包(17万吨),库存消费比为43.86%,总体供求平衡格局仍未被打破。 其中,美国棉花产量11月预测值为23.16百万包(504万吨)比10月份的22.72百万包(495万吨)提高了0.44百万包(9.6万吨),看来确如市场预期。增产的消息对纽约棉花期货价格产生偏空影响,同时出于向远月移仓的原因,12月合约和明年3月合约分别下跌了21点和5点,达到50.2美分/磅和53.55美分/磅。 报告还指出,美国供给总量由10月份28.41百万包(619万吨)上升至11月的28.74百万包(625万吨),消费量保持6百万包(131万吨)不变,美国预计出口会提高0.2百万包(4.35万吨)。 中国10月中下旬以来大部分棉区天气晴好,对棉花吐絮十分有利,且适合棉花采摘和晾晒。预期产量与上月持平,仍为24.5百万包(533万吨)。10月份国内郑棉、撮合市场以及特别是皮棉现货和籽棉收购价格的回落是受产量预期见底和现货需求不旺的拖累。需求从41.5百万包(904万吨)提高到42.5百万包(925万吨),这将使预计进口数量增加到16百万包(348万吨),高于10月预测的15.5百万包(337万吨),期末库存预计保持10.04百万包(219万吨)不变。但库存消费比下降为23.61%,较10月份的24.19%有所降低。 正是由于产量降低、需求增长的预期,对外棉特别是美棉的依赖程度提高,国内棉价与美棉价格相关度会更高。国内10月平均现货价高于9月大约800~1000元/吨,期货交割月合约的价格同比上涨了1000元/吨以上。 进入11月以后,中国棉花采摘逐渐进入尾声,美国采摘进度也已过半,且令人担心的飓风季节行将结束,全球棉花产量的悬念日渐明了,2005/2006年度棉花的需求将成为决定棉价的主要因素。世界棉花和纺织品贸易形势值得特别关注,尤其是中国、美国、欧盟、日本和香港等国家和地区最为重要。美国和中国分别是最大的棉花出口国和进口国,占全球出口和进口总量的39.69%和38.63%,且美国的出口量和中国的进口量基本持平,都约为16百万包(348万吨)。美国出口棉花占其国内总产量的69.95%,中国进口棉花占国内总产量的65.31%,那么一旦美国出口受阻其棉价将会大幅下跌,中国如果进口不畅棉价会明显上涨,由此可以看出美国会尽力维持其棉花出口竞争力,尤其是目前新棉大量上市的时期更应如此,而中国对棉花的需求则季节性不那么显著,所以美棉价格在年内将保持阶段性弱市。 2、中美谈判互有得失 历经七轮艰苦谈判之后中美终于达成了纺织品贸易协议,给2009年之前中美纺织品贸易确定了明确的前景。自5月美国开始对中国出口的针织衬衫、棉制裤子等纺织品服装设立配额限制至今,已先后有九类纺织品被限制销往美国,还有四类等待美国裁决。受设限影响中美正常纺织品贸易受到严重干扰,美国销售商不敢下定单,中国纺织企业和出口商不敢接定单,10月份广交会上与美国的成交数量较上一届减少了38.88%,美国市场份额下降了50%,由往常的占中国纺织品出口总额40%左右降为不足19%。6月起中美开始就纺织品贸易问题进行谈判,由于双方立场观点相去甚远,经历了很多波折才达成一致,这个协议确实来之不易。 协议中关键内容涉及:设置配额的品种、设限时间、增长率以及基数如何确定。设置配额的品种由已设限的9种扩大到21种,其中16种为2005年一体化产品,其余为2002年一体化产品。根据WTO有关协议,2005年起在全体成员国间取消纺织品配额,中国行使这项权利不过5个月就遭到欧盟和美国的设限阻挠,为加入WTO中国与各方谈判了十几年,想不到现在还要煞费精力地继续为保证自己利益少受不正当侵害而讨价还价。 中美达成协议后,美国纺织业联盟主席卡斯・约翰逊在声明中称,对于目前美国认为最大宗和最敏感的14种纺织品,其三年后的总量只会比采取每年7.5%特保限制的结果高出3.8%。波特曼则表示,协议只会让美国纺织品进口在今后的三年中增长3%。目前所知这14种产品包括:裤子、衬衣、内裤、胸罩、针织衣等。可见中国出口的大宗品种普遍受到比其他产品更严厉的限制。 关于设限时间,中方作出让步,将原来坚持的到2007年底放宽到2008年底。增长率规定协议产品2006年增长率为10%至15%,2007年增长率为12.5%至16%,2008年增长率在15%至17%。对协议外产品,美方将克制使用242款条款。 协议产品2006年基数基本上是2005年有关产品美国从中国的实际进口量,2007年和2008年基数均为上一年度全年协议量。此项规定较原来美国坚持的按2004年出口数量作为基数的意见更符合中方利益,由于今年上半年中国对美纺织品出口快速增长,前8个月出口金额与去年全年基本持平,若按2004年的出口数量作为基数对中国的利益将有很大损害而且是毫无道理的。 协议中有关设置配额品种和增长率两方面的结果介于谈判前中美双方立场之间,在时间限制方面中方妥协于美方要求,而基数的确定是美方对中方作出让步,总体来讲中美双方互有得失。 3、棉花进口配额发放待定 我国是全球最大的棉花生产国和消费国,因近年来纺织行业飞速发展,国内棉花供不应求,进口棉成为供给来源的重要组成部分,有机构预计今年进口棉花将达到370万吨,占国内全部消费量的41%。2004年中国棉花产量为632万吨,是历史上的最高记录,占当年全球总产量的24%,但仍不能满足消费的需求,2004年1~12月共进口棉花190.62万吨,2005年1~9月进口棉花180万吨。 中国人口众多、耕地有限是不容回避的现实,为保障粮食的供给不会大规模扩大棉花的种植面积,以提高单产的方式增加总产量是个渐进的过程,而纺织行业对棉花的需求不会很快降低,国内棉花的供需缺口将长期存在。既然如此,有计划地安排进口节奏就成为一个重要问题。 从2003年起进口棉花开始大幅增加,2002年9月国家发改委确定2003年棉花进口配额为85.63万吨,到了2003年8、9月,国内主要产棉区受连续阴雨天气影响棉花采摘推迟,而且预测产量会大幅下降,结果棉价在短时间内由12000元/吨飙升到18000元/吨,为平抑棉花价格,国家在2003年11月底至2004年2月分三次共发放进口配额239.4万吨,其中有89.4万吨为1%关税配额。从图 中可以看出,发放配额的时机和数量与其说是为了满足国内的需求,不如说是有意压制当时过高的棉价,后来虽然价格回落,但短期内数额巨大的外棉集中到港使得供给压力骤增,棉价由18000元/吨一路下滑到12000元/吨,价格暴涨暴跌使得很多涉棉企业亏损严重。2003年10月中储棉总公司以16000元/吨的价格陆续进口了约25万吨外棉准备在国内抛售打算大赚一笔,但是棉花运到时市场价格大跌,最终由国家出面以13100元/吨的政策价收购,中储棉的损失超过7亿元。 由于国内面临棉花供需缺口长期存在的局面,国内棉价会在大部分时间内高于国际价格,在这种情况下进口外棉不但必要而且有利。从上图可以看出,自2003年底之后国内外棉价差距明显大于从前,这一方面反映出国内棉花供应趋紧,另一方面也表明进口配额的使用还不充分。有人担心过度进口外棉会损害国内棉农的利益,所以对配额数量的把握也十分重要,只有尽可能准确地预测供需缺口才能有的放矢决定进口数量,达到供需基本平衡的状态,那么价格的波幅就不会过于剧烈,对于涉棉各方都是有益的。 对于目前来讲,官方预测2005/2006年度供需缺口为335万吨左右(引自农业部10月棉花市场监测报告),至少要进口280万吨外棉,因此预计明年配额会在300万吨上下。 发放配额的时机既要考虑实际需求还要关注棉价波动。一般在棉花采摘收购季节不存在供应不足的问题,此时一般价格较低,可适度进口。第二年春季,前一年棉花产量能得到较精确的数据,新一年农民播种意向已经明了,纺织企业大半年的定单可以落实,此时可根据供需情况调整进口规模,发放新配额。如果考虑到国内外棉价波动,也可在差价悬殊的情况下及时发放配额。从上图可以看到,在2003年年底,表面上国内外棉价一起上涨,但国内涨幅远超过外棉同期涨幅。2003年10月中国棉花价格指数与NYBOT交割月合约的价格差距达到4765元/吨的高点,高于2000年~2003年底之前平均高点约1700元/吨,11月发改委就发放了50万吨进口配额。到2004年2月,虽然绝对价格变化不大,但国内外的价格差距进一步扩大,已超过2003年10月的水平。到2004年4月,价格差距已达5957元/吨,在此之后国内价格快速下跌,价格差也逐渐回落到正常水平。 目前国内棉花现货价比2003年高点低约3500元/吨,但与NYBOT的差价已接近4300元/吨,今年8月份时曾达到4644元/吨。而发改委在10月棉花暴涨连创新高的情况下才发布要求注意风险的紧急通知,看来管理层更关注价格本身的涨跌,将国内外比价关系放在次要位置。 看来,2005/2006年度进口棉花配额预计在300万吨左右,发放的时机可能选在棉价走强再创新高之际。若国内外棉价差距扩大到5000元/吨以上,也有可能引起政策干预,即使不这样做,市场本身的压力仍会导致棉价向正常值回归。 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 中国中期专栏 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 12月大黑马免费送!! |

| 投资3万元年利100万! |

| 美国保佳教您赚百万! |

| 完美女人是怎样炼成的 |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 关注:肾病、尿毒症! |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱乐部太赚钱 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 拯救男人,还你健康! |

| 中国1000个赚钱好项目 |

| 让男人更自信的武器! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|