玉米期货受大豆下跌拖累 后期将维持低位震荡 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年12月01日 01:36 金源期货 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

一、一周交易数据(2005.11.21-11.25) 芝加哥期货交易所(CBOT,美分/蒲式耳)

大连商品交易所(DCE,元/吨)

大连商品交易所库存周报

本周其他重要数据

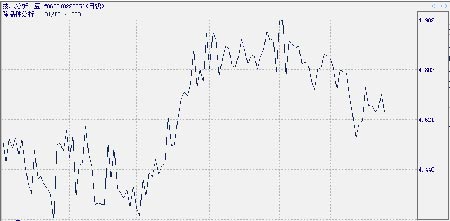

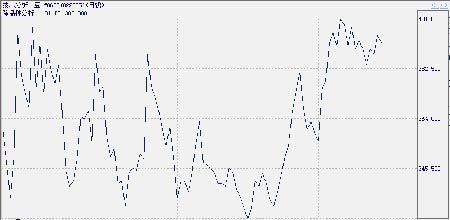

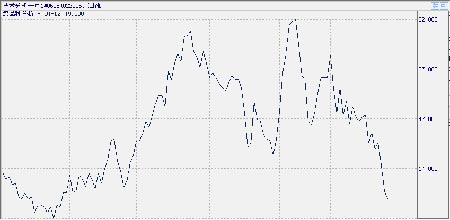

至本周三,基金在豆类和玉米上的净持仓均为净空,但净空总量不大,表明基金在价格低位 的谨慎态度。 5 月大豆与黄豆连续比价图 国内外比价关系变化不大,与上周我们“连豆有望出现与 CBOT 黄豆同涨同跌局面”的观 点一致。 5 月大豆与 5 月豆粕差价图 本周 5 月大豆和 5 月豆粕的差价变化不大,仍在 390 元附近的高位徘徊,禽流感继续压制豆 粕走势,目前持仓方面还未看到有利于多头的变化。 5 月大豆与 1 月大豆差价图 因禽流感疫情愈演愈烈,豆类合约持续下行,5 月大豆作为主力合约首当其冲,5、1 月大豆 价差因此跌入接近 0 的状态,市场显示出非理性下跌的苗头。 二、本周豆类重要新闻视点 1、大豆利空多多 收购价格回升乏力 连日来,随着国内禽流感疫情加重,各地国产大豆收购价格不仅未摆脱季节性压力,反而不断扩大跌势。截至目前,在最大的大豆生产省黑龙江省的哈尔滨市,报价为每吨(下同)2430~2440 元,比上周下跌 10~20 元;佳木斯市价格为 2400~2430 元,下跌 20~30 元, 牡丹江市豆价在 2380 元左右,下跌 20 元。其他地区也都有 10~20 元的跌幅,而且大型油厂多未入市收购,各地市场交易缓慢,从而使国产大豆集中上市时间一再推迟。综观国内大 豆市场,支持因素寥寥无几,国产大豆收购价格回升依然乏力。 国内疫情不断,大豆市场明显利空 自 10 月 19 日内蒙古呼和浩特市发生禽流感以来,为了避免经济上的损失,国内养殖户将不可避免地会在近期出售正处在养殖时期的家禽,后期补栏也会趋于停滞。由于 52%的豆粕用于家禽饲料,当前,国内家禽养殖规模的急速缩减,将大大削弱国内市场豆粕的消化能力,国内市场对油用大豆的需求可能长期萎靡不振。 我国作为全球头号大豆进口国,其大豆进口量有趋于萎缩的形势。 从目前全球的情况来看,后期大豆库存仍旧有持续增加的可能,库存增加势必将打压期价。 由此,不难预计后期外盘对国内大豆市场的推动力也明显有限。 进口大豆到货充足,油厂入市普遍谨慎 据悉,目前国内港口进口大豆仍有 240 万吨以上的存量,略少于去年同期的水平,但对于目前的消费水平来说,这些到货也足以保持供需平衡。加之近期进口大豆价格普遍在 2650 元以下,压榨优势明显,国内各大型油厂至今仍主要以使用进口大豆为主。尤其是在当前国内禽流感疫情较为严重的情况下,大豆压榨的主产品豆粕销售异常疲软,油厂大多保持低开机率,对国产大豆的收购积极性普遍不高。市场传言,九三油脂各地收购点已经基本建立完 毕,收购可能在 1~2 周内进行,但分析当前基本面的形势,估计“九三”收购价格不会过 高,应在其他收购商收购价格基础上加 0.01~0.02 元/500 克。 东北大豆外运困难,影响国产大豆收购 东北铁道运输紧张一直是难以克服的瓶颈问题,早在东北大豆上市前,该段铁路就因运输矿石、钢铁等重要物资而任务繁重,能够分配给大豆的车皮数量往往非常有限。每年此时,东北各粮站、货场都因运输不畅而使大豆堆积如山,各油厂因此资金周转困难,收购进展受 到影响。而且进入明年 1月份后,东北铁路还要忙于春运,东北大豆的外运将被再度搁浅。 今后,东北大豆外运受阻也将严重影响油厂的收购积极性,由于油厂收购进展缓慢,后期国产大豆收购价格反弹仍然比较渺茫。 购销双方长期僵持,豆农逐渐失去耐心 据了解,由于购销双方僵持,目前东北主产区豆农 70%以上的大豆还未销售,尚不能言其卖豆难,但卖豆已是农民的当务之急。由于今年农药、化肥等农用物质价格上涨幅度为18%~20%,国家“两免一补”的惠农利益基本被抵消,以目前价格卖出大豆只相当于收回生产成本。尽管如此,随着年末还贷期临近,农民逐渐失去耐心将不得不适当销售大豆,油厂和贸易商借此良机纷纷下调大豆收购价格,短期内大豆价格没有上涨的推动力。如果后期国内油厂收购仍不积极,春节前农民为节日备货还将增加大豆销售数量,从而使国产大豆低 价收购顺理成章,节前价格上涨动力明显不足。 节前豆油市场备货,难以大幅拉升豆价 目前,国内禽流感愈演愈烈之势已经逐渐将国内油厂拖入困境,各地油厂普遍出现了停 工限产的现象。今年春节早于往年(1 月 29 日),国内市场豆油备货期有望提前,随着 12 月份临近,豆油市场备货再次开始,市场需求将有望全面启动,将有望推动国内豆油价格持续上涨,油厂因补亏有望相应增加开机率。不过,豆油仅是大豆压榨的副产品,所占比例只有18%左右,其价格的上涨对油厂赢利作用毕竟有限。在国内禽流感阴霾不散的情况下,豆粕销售疲软,油厂增加开机率,将使库存形成积压,以致于迫使油厂不得不对豆粕降价, 还可能蚕食掉豆油涨价的部分利润。油厂依然难以摆脱困境,提价信心不足。 综上所述,禽流感肆虐的严峻形势,将把国内外大豆市场压力发挥到极限,国内大豆市场价格将可能长期低迷。到货充足的进口大豆也不断给国内市场施压,加之东北大豆外运困难的问题长期得不到解决,油厂入市普遍谨慎,仅以低价收购。在购销双方长期僵持中,因变现压力增大,农民逐渐失去耐心,大豆低价销售顺理成章。另外,即便到春节前备货期,由于豆油仅占大豆产品的一小部分,提价作用有限,也不可能促使油厂大幅提高收购价格。 由此,不难预计,至少在春节前,国产大豆收购价格大幅上涨仍显得渺茫。 2、压榨利润周报:粕跌油涨,油厂勉为支撑 本周国内豆粕市场在外盘下跌和禽流感继续蔓延的利空共同打压下破位下行,市场成交 清淡。本周大部分地区价格均下跌 50-80 元不等而滑落至 2300元上方,大连地区价格已跌 破 2300 元。广东地区的豆粕报价目前报价是 2330 元/吨,比上周跌 50 元;江苏东海的报价2320 元/吨,下跌 80 元;山东地区目前的报价是 2320 元/吨,跌 60 元;大连华农停产没 有报价,大连地区其他油厂目前成交价在 2230元附近。本周油厂豆油价格仍有调高但上行 空间已经不是很大。广东四级油的报价目前在 5150 元/吨。 油厂继续以提高油价来抵销豆粕价格下跌带来的巨大亏损,总体上看大部分油厂处于勉 强维持状态。按现在的进口平均到岸成本 2650 元/吨来计算,广东有 23 元利润,山东有53 元左右利润,江苏地区还有 50 元左右利润;大连地区有 9 元左右利润。 总体看来,由于禽流感疫情持续时间长,影响范围广,国内饲养和饲料行业疲弱的态势短期内将不会有改变。油厂暂时可以以提高油价来维持生产,但将面临上涨空间缩小以及来 自进口豆油的压力,年底前国内油厂前景堪忧。 三、金源豆类周评 本周 CBOT 大豆在前两个交易日呈技术性整理走势,主要基于 9 月份低点支撑的预期,周三因禽流感担忧、美豆出口销售迟缓及南美天气缺少威胁等诸多利空,大豆价格破位下行, 感恩节后的复牌走势再次下跌,各合约均创下 6月下跌以来的新低,持续利空基本面及投机 卖盘增加是期价下行主要的动力,加上假期交易模式下交投总体清淡,市场下跌动能无形中 被放大。主力 1 月合约和 3 月合约分别比前周收盘下跌 15.75 美分和 14.75 美分,黄豆连续 创下近期新低 552.25 美元。 CBOT 持仓方面,本周基金在增持空单,预计截止本周五,基金持有大豆期货净空单 1.2 万张,投机基金抛售势头仍旧不减,据市场估计仅周三收低 10 美分过程中就卖出了约 6000 张。由于基本面利空和技术面疲软,CBOT 黄豆期价有继续下行的可能,但由于近两周累计 下跌已接近 50美分,下周芝加哥市场大幅下跌的可能性不大,下方空间十分有限,预计基 金的操作也会以低位调整仓位为主,前期 572 一带的价格支撑位成为后市市场反弹的重要阻力。 在上周国内大豆下行破位后,本周国内大豆继续弱势下行,累积跌幅与上周相当,连创新低严重打击了市场人气;持仓方面,随着市场的下跌,空头的盈利离场显得相对积极,但 主力空头中粮期货和科信期货的持仓变化不大,总计净空单仍接近 5万手,多头以被动持仓 为主,浙江永安等少数席位在下跌中采取了卖出锁仓的交易策略。 本周国内外大豆价格比变化不大,维持在 4.65 附近波动,仍比 4.40 至 4.50 一带的正 常水平略高,但比 10 月初 5.0 的比值已大幅降低,目前与 CBOT 市场同涨同跌的局面可望继 续维持,同时比价的降低也将降低连豆市场的做多风险。因禽流感疫情愈演愈烈,豆类合约中的5 月大豆作为主力合约首当其冲,本周收盘 0605 合约和 0601 合约的价差因此跌入接近0 的状态头,剧减 41 元仅为 2 元,市场显示出非理性下跌的苗。 图形上看,继上周下跌以后,本周连豆 0605合约继续下跌收中阴线,仍处于弱势中, 短期市场将继续向下探寻底部。我们对 5 月大豆下跌以来的阶段性跌幅作了统计,跌幅分别 为 249 元、182 元、185 元和 187 元,由于本次下跌幅度已有 200 元,所以我们取下跌 249 元为下跌幅度,本轮下跌的目标位可能为 2570 元。 本周豆粕走势与大豆类似,仅周二小幅反弹,其他均低开低走,各合约均创下了 6 月下 跌行情以来的新低,同时总持仓增加约 12000 手。浙江永安在盘中一度持有净多,但大豆的 弱势使得其再次止损,豆粕价格随大豆走弱。截至周五,浙江永安和国际期货基本为双边头 寸,持有少量净多,总计约800 手。套保席位中粮集团周五增加了 1600 手空单,为低位增 持空单,显示其看淡豆粕的销售前景,目前豆粕价格已处于成本区间底部,后期很难有资金进场作空,从目前禽流感压力和供大于求的关系看,豆粕更可能的是小幅盘跌。 5 月大豆技术分析 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 12月大黑马免费送!! |

| 投资3万元年利100万! |

| 美国保佳教您赚百万! |

| 完美女人是怎样炼成的 |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 关注:肾病、尿毒症! |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱乐部太赚钱 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 拯救男人,还你健康! |

| 中国1000个赚钱好项目 |

| 让男人更自信的武器! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|