铜价有望继续振荡上涨 国储事件可能加大波动 |

|---|

| http://finance.sina.com.cn 2005年11月29日 00:59 西南期货 |

|

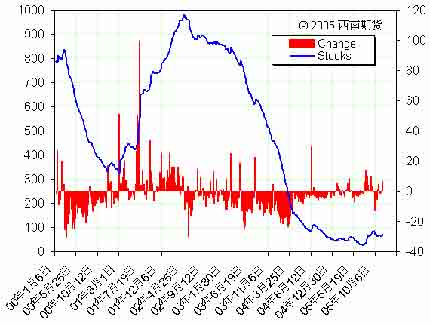

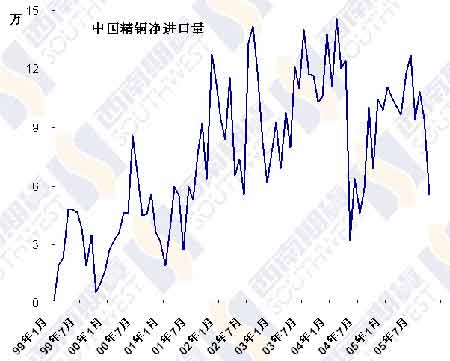

一、行情综述 上周 LME 铜价剧烈振荡,呈现先抑后扬的走势,LME 铜价周中一度下探至 4010 美元,周三 上海期铜多数合约曾经触及 4%的跌停板位置,但LME 铜价在 4000 美元获取支撑之后迅速反弹, 最高至 4237 美元,周末场外价格收于 4212 美元,较前周下跌 13 美元。 随着时间的推移和新消息的不断传出,关于中国国家储备局在 LME 的头寸处理方法问题也逐 渐浮出水面,上周铜价的下跌就与国储局正在或已经向远期迁仓的消息有关,同时国家储备局前 期出口的一些铜正在不断进入 LME在韩国和新加坡的仓库(上周釜山的库存连续增加,新加坡库 存也小幅上升),另外国储还准备在月底前再出口约 3 万吨铜,说明国家储备局正在准备交割一部分铜,但数量不会太多,12 月份交割的数量估计在 5 万吨左右,此后再出口也已经赶不上 LME交割期了,同时国储承受着很大的压力,从多方面考虑,作为最大的铜进口国,官方主动大量出口铜总是不合适的,即使国储拿得出那么多可交割的铜、国储的库存量非常之多,那么他又面临着市场的拷问,国内某些人士总是说国外基金推高铜价挤压中国,结果却发现是国家储备局在大量囤积库存,既然有大量库存为什么不早释放?而当他做空的时候就释放库存,到底是谁更应该 被指责“操纵铜价”?如果我们不惮以最坏的恶意来推测国储的话,那么国储的释放库存应该不 是情愿的,国储局的库存自然远远不止 20 万吨,但如果不是主动性释放的话,说明这些库存很可 能需要在较短的时间内补回,另外我们看到国储在国内销售的现货铜大多存放时间很久,已经不符合交割的标准,国储也可以利用此机会做一下轮库。 因而,目前国储头寸的处理已经基本可以确定,即交割一部分,其余头寸平仓,是否会向远 期迁仓不能确定,因为既然官方认为国储在 LME做投机性空头是不对的,那么就不应该再继续下 去,而迁仓相当于斩仓之后再在远期做一笔投机空头。 虽然国储局事件被炒得沸沸扬扬,但我们越来越感到此事件很可能并没有那么大的影响,国 储只不过是众多空头中的一个,即使其持仓有 20 万吨(8000手),对于 LME 市场容量来说并不 具有决定性,这不过是由于其来头和被暴露出来而受到关注。由于距离 12 月份到期日还有较长时间,如果包括国储局在内的空头采取渐进式的平仓的话,结果可能并不会那么惊心动魄,不过同时必须注意,中国在此期间很可能还会通过各种方式打击铜价,这将加大铜价的风险,振荡可能 比较剧烈。 上周三国储再度进行了 2 万吨储备铜的竞拍,结果有 6 千多吨流拍,倒不是说国内铜已多得到无人想要的地步,主要是因为这些铜的底价定得过高,而当日国内铜价暴跌,“买涨不买跌”的 心理令竞买者迟疑,同时国储局表示将在未来几周内将再次分三批拍卖6 万吨铜,已经确定本周 三将再进行 2 万吨铜的竞拍。 上周公布的中国铜进出口详细数据显示,十月份精铜进口数量仅 67976 吨,净进口量仅 55536吨,为 04 年 7 月份以来的最低水平。国内价格与 LME 的比价进一步走低,进口亏损最多时达到5 千多元,随着国储不断再国内卖铜,国内进口需求必然会大幅下降。国内供应充足的局面将维持数月,因而虽然目前的国内价格很低,做反向跨市套利仍然是不合适的,即使价差不再拉大,国内价格的弱势也将持续相当长时间,而目前的国内月差也较小,反套也不能从换月中获取盈利。 另外,供应方面还有一些利多消息,印度铜矿产商 Birla Copper 位于 Gujarat 的铜矿 21 日发 生爆炸,造成供应中断。铜价后市有望继续振荡上涨,国储事件可能会加大铜价的波动,但由于LME 的挤仓并没有结束,价格也容易受到空头回补的支撑。 二、图表一览 图一、LME 库存变动 图二、中国月度精铜净进口 图三、SHFE 铜与 COMEX 比价 图四、上海现货价格与升贴水 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 西南期货专栏 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 12月大黑马免费送!! |

| 投资3万元年利100万! |

| 送仪器 多赚六份钱! |

| 完美女人是怎样炼成的 |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 关注:肾病、尿毒症! |

| 特色治失眠抑郁精神病 |

| 虫虫新女装漂亮才被抢 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 拯救男人,还你健康! |

| 治疗高血压不花冤枉钱 |

| 让男人更自信的武器! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|