内外盘大豆期价双双破位下行再次展开探底之路(3) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年11月29日 00:15 西南期货 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

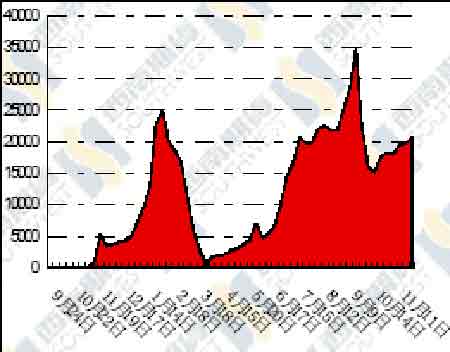

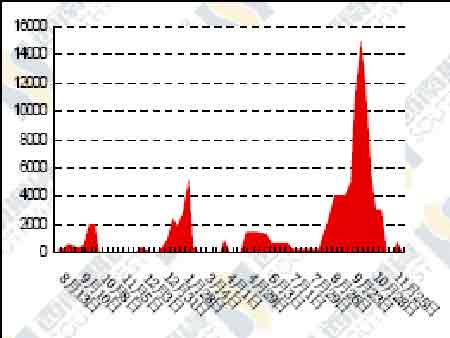

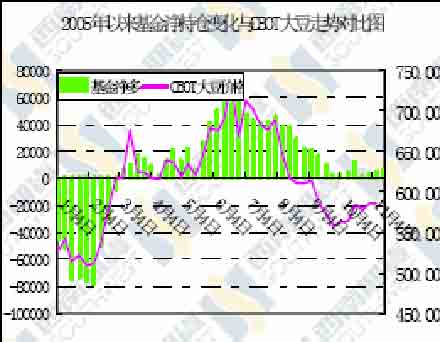

图九、大连大豆注册仓单 单位:手 图十、大连豆粕注册仓单 单位:手 图十一、基金持仓变化 最新 CBOT 大豆基金持仓变化 (截至 11 月 15 日)

四、一周要闻回顾 1、油世界预测 油世界:9 月/10 月四个主产国大豆出口呈下降趋势 据位于德国汉堡的行业刊物《油世界》称,2005 年 9 月/10 月美 国、巴西、阿根廷和巴拉圭这四个主产国不只是对欧盟25 国的大豆出口下降,对 其它地点也 如此。最明显的是 9 月/10 月期间对中国出口船运量下降 16 万吨。但是,04/05 年度 9 月/8 月对中国出口量年比提高了 645 万吨,致使该国 9 月初大豆库存 非常高。 相反,9 月/10 月期间这四国对其它亚洲国家出口量有所增加,例如:对南韩和台湾。 此外,几个非洲国家如埃及也在稳步提高进口量。近几个月墨西哥一直是这四国大豆 出口增长 的另一个市场。9 月/10 月对墨西哥出口量达到 73.9 万吨,比去年增长 29%(全 部来自美国)。 另外,本年度迄今为止美国对该国出口销售量也大幅高于上年。 4 国:大豆出口统计 (1000 吨) 9 月/10 月 9 月/8 月 来自: 2005 2004 04/05 03/04 02/03 美国...... 4980* 6081 30109 24195 28621 阿根廷.. 992* 801 9425 6111 9348 巴西..... 4013 3212 20208 20304 19231 巴拉圭... 265* 371 3032 2377 2748 总计...... 10250 10466 62774 52986 59949 出口至: 欧盟 25 国.... 2320* 2476 16714 14810 16155 挪威..... 73* 86 428 321 393 克罗地亚.... 32* 23 76 32 45 埃及...... 189* 27 591 259 322 摩洛哥.... 44* 29 333 255 384 南非. - * 5 23 13 14 其它非洲国家 . 4* 6 7 . 6 非洲..... 237* 67 954 527 726 加拿大..... 62* 91 391 583 654 哥斯达黎加. 45* 20 216 152 221 古巴....... 20* 9 160 193 96 墨西哥..... 739* 572 3484 3540 4279 特立尼达. 6* 8 67 68 80 玻利维亚.... 18* 7 118 181 177 智利...... 9* 26 206 130 111 哥伦比亚... 56* 32 249 325 363 其它美洲国家 71* 249 1358 1107 1745 美洲.... 1026* 1014 6249 6279 7726 中国大陆.. . 4374* 4538 25034 18281 20840 印尼.. 280* 254 1224 1201 1365 伊朗....... 119* 143 800 699 385 以色列..... 48* 55 529 569 545 日本...... 545* 530 3464 3851 4356 南韩 304* 137 1079 1245 1246 马来西亚... 25* 116 340 358 341 菲律宾 22* 40 240 237 309 叙利亚...... 8* 57 212 176 71 台湾 ..... 404* 349 2197 2185 2042 泰国... 171* 286 1640 1123 1783 土耳其..... 149* 81 885 608 733 阿联酋. 110* - 338 202 159 其它亚洲国家.. . * 64 221 231315 亚洲....... 6559* 6650 38203 30966 34490 澳大利亚.. - * 66 77 8 44 其它国家. 3* 8 74 43 70 总计..... 10250* 10466 62774 52986 59949 油世界:库存上升等利空因素打压植物油价格 近期天然矿物油价格走软,11 月 15 日伦敦价格跌至每桶 55.2 美 元--植物油用作可再生能源的需求的不良征兆。 禽流感仍是头条新闻。亚洲许多家禽被扑杀,中国首次证实了人类死于禽流感的案例暗示禽流感仍有扩大蔓延范围的趋势。然而,到目前为止世界豆粕需求仍在强劲上升。 本月桂油方面,前两周椰子油价格跌幅超过 20 美元,较棕榈仁油价格的折扣异常高达40 美元。本月鹿特丹港椰子油库存增至 6.6 万吨,为近两年最高水平,反映出菲律宾和印尼的巨大出口。同时,棕榈仁油供应在一定程度上趋紧,部分原因是马来西亚需求强劲,2004/05 年度该国内部以植物油化学品行业为首的消费量提高 7%。 最新的贸易数据显示,2005 年 9 月/10 月三个主要国家出口量停滞在 990 万吨。实际上,9 月份大豆、豆油和豆粕出口量年比呈下降趋势,但 10 月份有所反弹。主要出口国 10 月份大豆和豆粕(转化为豆粕)出口船运量提高 9%,豆油出口船运量增长 7%。 11 月 17 日阿根廷豆油出口价仅比马来西亚 24 度棕榈油 FOB 价高出 42 美元。本年度余下时间里,我们预计豆油出口需求将提高,进而可抢占棕榈油的市场份额,因后者产量增 长 放慢。前提是 2006 年南美大豆作物生长正常。 油世界:预期美国和巴西等主要出口国今年豆油库存将增加 总部位于汉堡的行业刊物油世界预期,美国、阿根廷和巴西等主要出 口国截至今年 12 月 31 日的的豆油库存料达致1,487,000 吨,较上年增加 351,000 吨。 油世界指,美国和阿根廷异常高的大豆压榨量,以及较高的出油率,导致豆油库存大幅增.加预期美国截至今年 12 月 31 日的豆油库存将增至 890,000 吨,去年为 595,000 吨。 阿根廷截至今年 12 月底的豆油库存将增至 207,000 吨,去年同期为 171,000 吨,不过要低于截至今年 9 月时的库存 360,000。 巴西截至今年底的库存料仅会微幅增至 390,000 吨,去年同期为 370,000 吨,但将低于截至 今年 9 月时的库存 458,000。 油世界指,主要出口国的库存变化在今年最後一季对豆油价格有着重要影响,不过库存较上年同期增加所导致的豆油价格走软,将有可能被今年最後两季的库存减少所抵消。(完) 油世界:预计今年底全球豆油库存大幅提高 据德国汉堡的行业杂志《油世界》称,由于美国和阿根廷的大豆压榨高企,到年底时全 球豆油库存将会大幅提高。 该刊物预计到 2005 年 12 月 31 日时,美国、阿根廷和巴西这三个主要豆油出口国的豆油 库存将会达到 1,487,000 吨,这要比上年同期提高了 351,000 吨。库存增长主要和美国以及 阿根廷的大豆压榨提高有关,此外,美国大豆含油率高企,也导致了豆油供应高于预期。 油世界:预计今年底全球豆油库存大幅提高 据德国汉堡的行业杂志《油世界》称,由于美国和阿根廷的大豆压榨高企,到年底时全 球豆油库存将会大幅提高。 该刊物预计到 2005 年 12 月 31 日时,美国、阿根廷和巴西这三个主要豆油出口国的豆 油库存将会达到 1,487,000吨,这要比上年同期提高了 351,000 吨。库存增长主要和美国以 及阿根廷的大豆压榨提高有关,此外,美国大豆含油率高企,也导致了豆油供应高于预期。 2、美国 USDA:美国肯塔基州有史以来首次发现大豆锈菌病 美国农业部(USDA)周一称,肯塔基州有史以来首次发现大豆锈 菌病,令其成为今年美国感染这种削减单产的疾病的第九个州。 USDA 称,此病例是在肯塔基州 Caldwell 郡的野葛植物上发现的,该郡是目前染病地点中最靠北的。 有关锈菌病向中西部大豆种植州移动的消息助长了 CBOT 大豆期货上午后期的涨势。今 年肯塔基收获了 5250 万蒲大豆,在美国各州大豆产量排名第 15 位。 “ 在采集的 75 个叶片中 的一小部 分上发现 了脓包, ” 肯塔基大 学植物病 理学家 Don Hershman 在公布于 USDA 锈菌病监测网的报告中说。“那株野葛已被冻死,所以我们可 能不会再在肯塔基发现大豆锈菌。” 2004 年 11 月锈菌首次传入美国大陆,由飓风从南美带入路易斯安纳和其临州。USDA表示,肯塔基的病例是该州“有史以来”经历的第一次。 USDA 称,今年此病传播范围最西端在德克萨斯,最东端在北卡罗莱纳 Hyde 郡。 USDA 动植物卫生检查服务机构发言人 Claude Knighten 说,官方将密切关注佛罗里达州南部和美国海湾沿岸的野葛,看大豆锈菌能否顺利度过冬季。 “由于各州在冬季继续监控此病,可能还会在野葛上发现此真菌,”他说。 2004 年共有九个州发现此病,其中有两个州不同于今年。 以下是 2004 年和 2005 年各州染病情况,来源于 USDA。 美国感染大豆锈菌病的州 2005 2004 乔治亚 (34 个郡) 乔治亚 阿拉巴马 (31 个郡) 阿拉巴马 佛罗里达 (23 个郡) 佛罗里达 南卡罗莱纳 (23 个郡)南卡罗莱纳 密西西比 (2 个郡)密西西比 北卡罗莱纳 (18 个郡)阿肯色 路易斯安纳 (1 个郡) 路易斯安纳 德克萨斯 (1 个郡)田纳西 肯塔基 (1 个郡)密苏里 美国 2005 年大豆油含量达到报告最高水准 由美国大豆协会资助、爱荷华州大学实施的美国大豆 质量分析检测表明,美国 2005 年大豆含油率创历史最高水平,而蛋白含量则又重新回落到1999 年的低点,作物生长中期遭受的干旱天气很可能是形成这种结果的主要原因。 报告称,2005 年平均为 13 个水的美国大豆蛋白含量为34.92%、油含量为 19.41%。 爱荷州大学农业专家表示,与长期平均水平比较,蛋白含量下降了约 0.5 个百分点,而油含量则上升了约 0.8 个百分点。美国 2005 年大豆每蒲式耳的平均出油量将达 11.4 磅、出 粕量达 42.5 磅(蛋白含量为 48%)。 美国 2005 年大豆蛋白含量为历史次低水平,油含量则为近 20 年以来的最高水平,油和 蛋白的合计含量为第三高水准。 大豆出口缓慢,国内基差继续走高 据美国农业营销专家凯文・迈克纽撰文称,11 月份的大部分时间里,芝加哥期货交易所的 大豆期货涨涨跌跌,波动范围在每蒲式耳 30 美分左右。 不过在上周,大豆期货价格出现大幅回落,创下了一个月来的新低,出口需求以及南美 天气成为主要的价格决定因素。 从美国大豆的出口需求看,周一的出口数据位于市场预期范围内,为 3420 万蒲式耳。但是出口步伐依然落后历史平均进程。目前大豆出口检验总量占到美国农业部全年预期出口总 量的 24%,相比之下,五年平均值为31%。如果大豆出口步伐依然缓慢,那么今后几个月美 国农业部可能不得不调低大豆出口预测数据。 南美天气状况继续影响着大豆市场。目前阿根廷和巴西大豆播种工作分别完成了 46%和62%。周末巴西北部迎来急需降雨,今后几天可能会出现更多的降雨。 此前,市场担心南美天气不利,因此大豆价格中已经包含了一部分风险升水,这是因 交易商曾担心阿根廷和巴西大部分地区天气干燥。 不过,随着南美大豆主产区出现频繁的降雨,预计将会很快导致天气升水丧失殆尽,进而导致大豆期价下跌。 不过,迈克纽指出,虽然大豆期货走低,现货基差依然强劲,推动现价格上涨。 过去一个月里,几乎所有大豆主产区的大豆价格均出现上涨。平均来看,衣阿华州大豆现价涨了 26 美分,伊利诺斯州涨了 20 美分,印地安纳州涨了 16 美分。这三个地区目前的豆 价均高于上年同期。 3、南美 阿交易所:截止上周六阿根廷大豆播种已完成 50% 据布宜诺斯艾利斯谷物交易据周一报告称,截止 11 月19 日(周六)阿根廷 2005-06 年度大豆播种已完成 50%,较前一周的 32%有大幅推进,比去年 同期略落后 1.5 个百分点。 不过,今年阿根廷大豆播种面积要比去年增加了近 100 万公顷。交易所预计今年阿根廷 大豆播种面积为 1560 万公在顷,较去年增长6.3%,目前还没有对本年度产量进行预估,但 多数分析师认为今年新大豆产量将达到 4000 万吨。 美国农业部在 11 月份报告中预测的阿根廷2005-06 年度大豆产量为 4050 万吨。 阿根廷大豆面积增加,主要是因为相对于玉米,大豆种植成本更低,而且更容易变现。 Celeres:巴西 2005/06 大豆作物播种已完成 64% 私人分析机构 Celeres 周二称,截至 11 月 18 日,巴西农 民已 种完 64%的 2005/06(10月/次年 9 月)大豆作物,与上年同期步伐一致。 它在周度报告中说,本年度初期种植活动曾受到不规律降雨的影响。 “上周理想的气候条件使播种进度加快,”Celeres 说。 过去五年同期播种进度平均水平为 70%。 中-西部大豆带进展最快,播种完成了 75%,与此相比,前一周为 59%,上年同期为 73%。 南部地区近几周天气晴朗,令田地积水问题得到改善,当地播种已完成 62%,与此相比,前一周为 45%,上年同期为 62%。 上周 Celeres 预计 2005/06 年度(10 月/次年 9 月)大豆产量为 5900 万吨。 干热天气和早施用杀菌剂减慢巴西大豆锈病传播速度 作物专家周一称,大豆播种初期天气相对干旱炎热,加上杀菌 剂喷洒较早,使本年度亚州大豆锈菌病的传播放缓。 10 月 25 日巴西农业研究机构 Embrapa 报告的马托格罗索州 Primavera do Leste 地区出现的首例锈菌病比通常早。自那以后,帕拉纳、圣保罗和 Minas Gerais 州不断有报告出现。 “总体上看,11 月初以来的旱情已减缓大豆锈菌病的传播,”Embrapa Soy 机构的植物病 理学家 Jose Tadashi Yorinori在对马托格罗索大豆产区进行了为期两周的走访后说道。 他补充说,农民在播种后 25 天就喷洒了杀菌剂帮助遏制了疾病的传播。该病可削减单产 最多 80%。 但他警告称,农民由于现金紧缺而减少施肥量和杀菌剂用量,导致本年度大豆植株更加 脆弱。 政府反锈菌病协会的协调人 Amelio DallAgnol 表示,由于冬季大豆的种植,大豆锈菌病 正成为作为主要大豆种植区之一的 Primavera do Leste 地区的永久性疾病。 他表示,农民忽视了为打破锈菌病周期而停止在 Primavera 地区种植灌溉大豆的警告。 虽然大豆锈菌病给 2004/05 年度巴西大豆产量造成的损失微乎其微,但 2003/04 年度产量因此病损失了 450 万吨或接近 10%。 ABIOVE:巴西 05/06 年度大豆出口登记已近 2400 万吨 巴西植物油行业协会(ABIOVE)周二称,截至 11 月 15 日,巴西2005/06 年度(2 月/1 月)大豆出口登记量比去年同期的 2050 万吨增长 17%,接近 2400 万吨。 大豆及相关产品出口预售必须到政府的外贸办公室登记。它们不一定表示实际船期, 但可显示出出口进度。一些形式的生产者信贷也要求登记。 4、中国 到港旬报:11 月中旬进口大豆到货量 77 万吨 11 月中旬,国内各港口的进口大豆到货量较上旬略微减少,到货量以山东地区为最多,其次是华东以及华南地区,华北地区也有进口豆运到,只有东北地区没有进口豆。具体分布如下:秦皇岛一船、天津一船、山东青岛两船、日照两船、江苏连云港两船、张家港一船半、 福建泉州一船、广东新沙港一船、湛江港不到半船以及广西防城港一船。全国合计到货量为77 万吨,上中旬加在一起的到货总量为 163 万吨。 根据各地贸易商的消息,目前大部分地区的进口豆供应都比较充足,比如山东地区,贸易商测算该地区港口和部分厂家的大豆库存超过 50 万吨,福建地区的大豆库存在 30 万吨以 上。只有广东地区供应量相对少一些,据报大豆库存只有 20万吨左右。虽然该地区大豆供应 量不是很大,但受到进口印度豆粕以及国内禽流感疫情的冲击,粕价也和其它地区一样持续 下滑。目前全国大部分地区的豆粕报价在2350 元/吨左右,较上旬下降了每吨 100 元以上。 从港口预报来看,下旬还有约 15 条船抵达国内,如果这些船的船期不被推迟,那么整个11 月份的到货量会达到我们预期的 250 万吨。12 月份的到货量还无法正确估计,截止到目前 估计有 120 万吨的美国大豆加上 40 万吨的南美大豆共计 160 万吨。我们预计本月的周平均装 运量为 40 万吨,如果下周装运量达到 40 万吨,那么 12 月的到货量将接近 200万吨,略少 于去年同期的水平,但对于目前的消费水平来说,这些到货也足以保持供需平衡。 由于禽流感还有蔓延之势,未来一段时间,禽流感疫情的蔓延情况将决定国内买家的采购进度和采购量。美国农业部将会在本周五发布上周的出口销售数字,去年这一周,中国采购 了 101 万吨美国大豆,创下该年度的最高周纪录,但今年看来是不可能达到这么高的采购量 了。截止到前一周,中国还有 142 万吨大豆在等待装运,这一周,中国装出了38 万吨大豆, 如果这一周的采购量和装运量持平,那么待装运的大豆仍将保持在 140 万吨左右,低于去年 同期水平,去年同期是 208 万吨。 国内买家订购超过 10 万吨南美豆油 据悉,目前国内买家订购了超过 10 万吨的南美豆油,大部分船期是今年 12 月,明年 1 月船期也有少量定盘。另据了解,这批进口豆油定盘价格在495-498 美元/吨,折合后期到 国内港口的理论成本约为 5050-5100 元/吨。 黑龙江东部大豆价低农户失望焦虑 据调查,近期黑龙江东部地区农户及家庭农场的大豆堆积如山。宝泉岭管理局普阳、军 川农场存储 200 吨~300吨以上大豆的家庭农场就有几十户,红兴隆农场管理局曙光、友谊、 二九一、五九七、八五二等农场 90%的大豆仍滞留在家庭农场,富锦、同江、桦南、勃利、 虎林、密山等市县有 70%的大豆等待出售。谈起目前的大豆价格,农户及家庭农场大都表现 出失望和焦虑的心情,由于今年农药、化肥等农用物资价格上涨幅度在18%~20%,国家“两 免一补”的惠农利益基本被抵消,加之大豆市场价格的持续降低,以目前价格卖出大豆只相当 于生产成本。 豆油期货即将上市,完善大豆产业链套保体系 大连商品交易所近期向中国证监会递交上市豆油期货申请,从而有可能打破今年以来我 国期货新品种上市空白。 大商所前期对豆油期货上市进行了充分调研。经过阶段汇总后,交易所认为目前豆油期货合约上市条件已经具备,上市前各项准备工作全部就绪,因此近期向证监会递交上市申请。 据有关人士分析,豆油期货最快可于下个月推出。 据了解,即将上市的豆油期货合约定位为大豆原油。我国豆油年现货流通规模超过 400 亿元,与目前大商所交易的黄大豆 1号、豆粕期货合约可供交割的现货流通规模相当,大品 种特点很明显。 目前大商所已经上市黄大豆 1 号、2 号期货和豆粕期货合约,豆油期货上市后,大豆、豆粕和豆油期货将构建成一个完整的大豆相关产品期货体系,方便相关企业进行保值避险。 大连商品交易所对交割制度进行重大修改 日前大商所对交割制度进行了重大修改,将实行货物交割相关费用最高限价标准,同时 对玉米指定交割仓库实行升贴水管理。大商所昨日发出通知,对《黄大豆 1 号交割细则》、《豆 粕、玉米、黄大豆 2 号交割细则》和《黄大豆 1 号、黄大豆 2 号、玉米标准仓单管理办法》进行修改,并根据交割细则和仓单管理办法新规定,自 2006 年 1 月 1 日起调整期货交割入出库及杂项作业服务收费标准,同时对玉米指定交割仓库实行升贴水管理。 这次修改的主要内容是:对交割仓库入库、出库费用和杂项费用的收取进行调整,入库、出库费用和杂项作业服务收费实行最高限价,各指定交割仓库须将下一年度入库、出库最高费用标准报交易所核准后执行,各指定交割仓库杂项作业服务最高收费标准由交易所制订并 公布;为解决目前黄大豆 1 号、黄大豆 2号标准仓单新旧仓单并存的问题,新修改的标准仓 单管理办法将仓单注销日期提前为 3 月份最后一个工作日,同时要求客户从 4 月份起才可以 注册 5 月合约的仓单。 据了解,黄大豆 1 号合约包粮铁路入库费用由 20 元/吨下调至 15-20 元/吨,出库费用由20 元/吨下调至 18 元/吨;黄大豆 2 号合约包粮入出库费用下调幅度同黄大豆 1 号合约,散粮 汽车入、出库费用由 3 元/吨上调为 6 元/吨,散粮铁路入库费用由 20 元/吨下调至 18 元/吨, 出库费用由 20 元/吨下调至 15 元/吨,散粮船舶入库费用由 13 元/吨提高至25 元/吨,散粮船 舶出库费用由 13 元/吨提高至 20 元/吨;玉米散粮汽车入、出库费用由 3 元/吨上调为 5-6 元/ 吨。杂项作业服务收费明确了编织袋割口、麻袋割口、编织袋串麻袋三项费用。 根据新修订的交割细则和玉米现货市场情况,大商所同时决定对玉米交割仓库升贴水标准进行调整。交易所指定港口库北良港务公司、营口港务公司、大连经济技术开发区湾港储运公司、大连港散粮码头公司、吉林省粮油运销总公司为玉米基准指定交割仓库,非港口库营口汇丰物流有限公司、大连良丰储运有限公司等与基准指定交割仓库的升贴水为-5 元/吨;非港口库大连北海储运公司、大连华腾物流公司、大连金禾仓储公司、辽宁大连吴家国家粮 食储备库等与基准指定交割仓库的升贴水为-10 元/吨。 自明年 1 月 1 日起,对于在玉米非基准指定交割仓库以新入库玉米注册的标准仓单,如果客户注销出库后选择船舶运输方式,客户自行负责仓单对应商品由仓库到船舶的所有平仓 操作费用。 发改委 2005 年 11 中旬主要粮油品种监测(大豆) 据国家发改委价格监测中心对国内、国际粮食市场跟踪监测显示:2005年11月中旬,我国粮食主产区大豆、玉米、红白小麦、早晚稻价格下降;国际市场大豆价格上升,大 米、玉米、小麦价格回落。 国内大豆:大豆混等品全国平均收购价为119.83元,下降0.88%;销售价为23.86元,下降0.95%。其中吉林省收购价为122.25元,下降0.81%; 黑龙江省拜泉县收购价为119元,下降0.83%。 国际大豆:芝加哥大豆期货价格为582.6美分/蒲式耳(合214.3美元/吨), 上升0.85%;巴西市场大豆现货价格为235美元/吨,上升0.05%。 西南期货 刘伟 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 12月大黑马免费送!! |

| 投资3万元年利100万! |

| 送仪器 多赚六份钱! |

| 完美女人是怎样炼成的 |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 关注:肾病、尿毒症! |

| 特色治失眠抑郁精神病 |

| 虫虫新女装漂亮才被抢 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 拯救男人,还你健康! |

| 治疗高血压不花冤枉钱 |

| 让男人更自信的武器! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|