国储不会对铜价构成多大影响后市还将继续涨势 |

|---|

| http://finance.sina.com.cn 2005年11月17日 03:06 西南期货 |

|

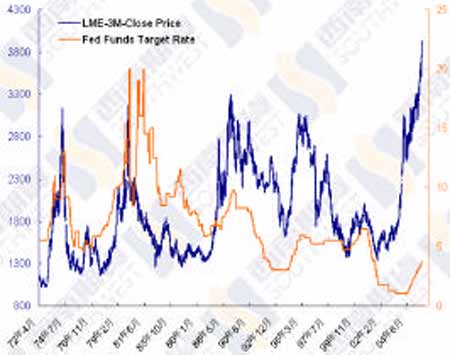

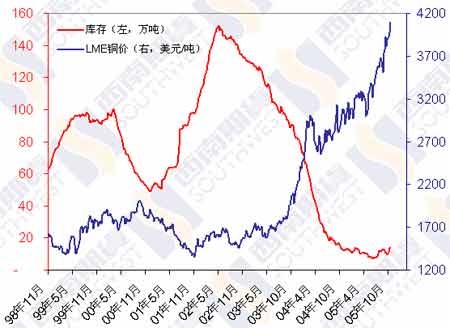

一、行情综述 尽管中国国家物资储备局动作不断,上周 LME 铜价在基金的积极买盘推动下振荡走高,成功 向上突破,最高价达到 4105 美元,连续刷新铜价的历史新高,周末场外价格收盘于 4095/4105 美元,较前周上涨了 116 美元。 国家储备局抛铜问题依然是市场的焦点,周一,某具有大型国有企业背景的期货公司席位上 增加了近 8000 手的空头头寸,据称是国家储备局所为;周二,有消息称,国储将在国内外共出售10 万吨铜,已有 1.8 万吨运出;周三,中国国家发展和改革委员会表示,其下属的国家物资储备 局(SRB)将于 16 日在北京拍卖 2 万吨国家储备铜,以缓解当前国内铜供应紧张状况;周四,有国 储局认人士表示最终可能出售 50 万吨;周五,国储局官员表示抛铜数量将远超市场想象,并有消 息称国储有 130 万吨库存。期货抛售、增加库存、出售现货、舆论造势,国家储备局接二连三的重拳出击表现出了官方打压铜价的决心,但不知道会有多大的底气,市场人士对国储做法褒贬不一,对最终效果如何也有很大分歧,但铜价的表现已经说明了一切,LME 铜价对此反应冷淡,反 而向上突破,即便是国内价格也没有受到国储大举抛盘的影响。 市场争论的焦点是国储究竟有多少铜可以出售,我们依然坚持上周的观点:国储没多少货可 供释放,不足以影响铜价的走势。这次国储抛售有很多疑点:如果国储有那么多库存,为什么要 等到现在才释放?国储自 04 年下半年大规模释放库存结束之后,零星的从市场上收购一些铜,但 数量并不大,他们所说的那么多库存从哪里来的?我们知道,铜价还在 2000 多美元的时候,官方 就认为铜价太高、陆续释放库存,如果他们一直保存着那么多库存,为什么后来不继续出售、反而买入了?这次抛售与以往最大的不同是改变了以往的低调作风,反而利用舆论造势,言论近乎恐吓,原因是什么?笔者以为这正是心虚的表现,如果真有那么多库存,释放就是了,如果足够改善市场供求的话,价格自然会回落。另外,国储向海外运铜的动机令人怀疑,市场对此也有很多猜测,是逼不得以还是向国际市场示威?不管怎样,这与国储局本本身的职能不相称的。 中国作为最大的铜消费国和净进口国,笔者认为中国对铜价的影响在于需求而不是供给,如果中国愿意以经济减速为代价来压制铜价,或许多头就得认输了。关于基金逼仓中国的说法,在交易层面上是有一定道理的,但并不能说恶意针对某一个国家,笔者不赞成从政治的角度来分析基金的行为,基金的出发点正是中国的需求的造成了全球供不应求的局面,“中国买什么商品,它就要涨价”的说法本身就符合经济学的原理,需求增加,价格理应上涨。 相应的,在供给方面,最有发言权的自然是最大的铜生产国智利。智利政府铜业委员会(Cochilco)将智利 2005 年铜产量预估调降至 537.2 万吨,原预期为 550.4 万吨,较去年 541.3 万吨的产量下降,主要原因是受到矿石品级下降、技术问题以及地震的影响,预计 2006 年铜产量 料将增长 2.6%至 551.1 万吨,很明显,这一消息比国储售货的影响大得多。另外,墨西哥集团旗 下 Asarco 铜矿公司已经持续长达 4 个多月的罢工近期有望结束,劳资双方达成了临时妥协协议, 可能在下周末复工。 库存方面,上周 LME 库存减少 1925 吨,而现货升水上升至 200 美元之上,供应紧张加剧。 上海库存增加 8594吨,而国内现货相对还比较强,智利 CCC 铜价格已经达到 39000 元。 综上所述,我们认为国储行为不能对铜价构成多大影响,且后续的力量也不大,铜价已经向 上突破了 4000 美元,后市还将继续涨势,高度难以预测。 二、图表一览 图一、美国联邦基金利率与铜价 图二、FTEI 矿产类股票指数与 LMEX 图三、交易所总库存与 LME 铜价 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 国储铜价之争 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 11月大黑马免费送!! |

| 投资3万元年利100万! |

| 半卖半送赚百万!!! |

| 完美女人是怎样炼成的 |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 警惕――失眠抑郁危害 |

| 50个好赚钱的精品项目 |

| 虫虫新女装漂亮才被抢 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 治疗鱼鳞病的新疗法! |

| 治疗高血压不花冤枉钱 |

| 让男人更自信的武器! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|