西南经济周报:中央银行的调门将会继续升高 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年11月17日 02:31 西南期货 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

一、经济述评 上周的经济数据没有太大出乎市场预料的东西。九月份美国贸易赤字达到 661 亿美 元,又达到历史新高。与中国的贸易逆差达到 201亿美元以上,越是历史新高。虽然九 月份贸易逆差上升主要因为美国天然气和原材料进口增加、飞机和资本品出口降低所致,但对于当前的华盛顿来说,与中国的关系是热门话题,美国总体贸易逆差和对华贸易逆差同时达到创纪录的高度,肯定会增加这个话题的沸点。布什即将访华,在这种背景下,汇率、贸易和知识产权肯定是经济领域的重点话题。中国不会因此而在汇率问题上作出重大让步,贸易谈判也达成了阶段性的结论,能让步的都已经让步了,如果说中国还会 做些什么,我们认为,起码近期内的举措将会以姿态性动作为主。首先是继续进行汇率 改革,人民币对美元的具体汇率还会慢慢上升。其次是在保护知识产权方面表姿态 ,或 者抓几个典型。 美国经济继续从飓风中恢复,一周申请失业救济人数从飓风后的最高点 43.5 万人下 降到上周的 32.6万,大致相当于七月份的水平。受飓风影响最严重的路易斯安娜州,也 就是飓风后美国失业人数飙升的“罪魁祸首”,首次申请失业救济人数从九月十日的 5.8 万下降到十月二十八日的 1.6 万,虽然离飓风前的五六千人还有一段距离,但就业市场缓 慢恢复是显而易见的。之所以说缓慢恢复,是因为飓风的影响预计还将持续一段时间, 至少在人们的心理上还要持续一段时间 ,一个明显的例子就是消费者信心恢复的速度赶不上实际经济活动的恢复速度,十一月份密歇根大学消费者信心指数小幅上升到 79.9, 而七月和八月分别达到 96.5 和 89.1。 美国经济尚未从飓风中恢复的另外一个例子是九月份的经合组织领先指标六个月变 化率,九月份经合组织领先指标六个月变化率继续上上升,在主要经济体中,只有美国出现下滑,日本和欧元区都呈现强劲增长的态势。 近期各项日本经济数据都表明,日本在今年第四季度和明年第一季度走出通货紧缩 的可能性很大。第三季度国内生产总值的环比增长达到 0.7% ,虽然小于前两个季度,但 考虑到前两个季度的强劲增长 ,第三季度经济增长率降低并不表明经济复苏进程出现倒 退。第三季度日本消费支出增长 0.3% ,这是在上两个季度 1.2% 和 0.7% 的基础上取得的, 说明国内消费支出随着就业好转呈现了良好的增长趋势 。资本支出也一样,第三季度增长 0.7% ,而上两个季度分别达到 3%和 3.4% 。虽然 GDP 平减指数从上个季度的-0.9% 下降到-1.1% ,但这主要因为日元贬值导致进口物价下降和新鲜食品价格下降,并不代 表通货紧缩恶化。 欧元区的情况比日本要差一些,差距在于国内消费,主要是德国的国内消费问题。 九月份欧元区零售额环比下降 0.4% ,第三季度欧元区零售额大致与第二季度持平,这个数据好于市场预期,也比第二季度环比下降 0.4% 有进步,但九德国九月份零售额环比降 低了 1.6% ,考虑到高油价,以及近期的骚扰,第四季度欧元区个人消费增长率预计会低 于第三季度。尽管欧元区消费不振,但工业生产还是增长强劲,九月份德国工业生产环 比增长 1.2% ,同比增长 3.1%,高于市场预期,符合近期各种领先指标的走势。德国国 内消费问题直接来源于劳动力市场的僵化。近期德国国内政坛动荡,现在两党虽然达成了联合组阁的协议,也就一些经济改革问题达成妥协(例如提高增殖税等问题),但我们预计,两个势均力敌的政党联合组阁只是权宜之计,在很难指望这样的政府会就国内经 济弊端推出重大改革措施。 现在需要关注的是各大中央银行纷纷提高了调门,认为全球的货币政策都会进入紧缩周期了。日本银行行长上周说,“既然人们认为宽松的货币政策即将结束,那么就应该在货币政策改变以前就为此定价”,同时他也认为利率调整会使平缓的。我们曾经在以前 的周报中说过,日本银行可能在明年年初改变目前的零利率政策,而且会通过一段低利 率时期加以过渡,具体的时间和利率目标当依价格和经济走势而定。 欧洲中央银行行长特里谢的话更严厉一些。针对部分市场人士认为欧洲中央银行只 是口头上严厉的看法,他提出“为了保持中央银行的可信度和公众对中央银行的信心, 必须抑制通货膨胀预期”,“欧洲中央银行必须保持高度警惕,利率随时可能提高”。他认为,目前全球经济增长强劲,但是高油价、贸易保护主义和经济发展不平衡对全球经济形成很大威胁,而金融市场低估了这种危险。除了特里谢,有些欧洲央行官员的口气甚 至更为鹰派。 虽然十二月一日欧洲央行会议升息的概率随着这些评论出炉而增加,但我们还是认 为欧洲央行今年升息的可能要小于维持利率不变的可能。最主要的原因在于,欧元区的 经济形势还是不明朗 ,考虑到德国的消费和可能的紧缩财政政策时尤其如此。而且对于本轮经济周期来说,核心通货膨胀并未随着油价上涨而出现大幅上扬,这给了欧洲中央 银行一个继续观察的机会。 二、上周经济指标明细

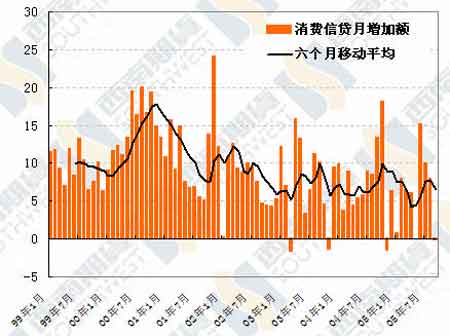

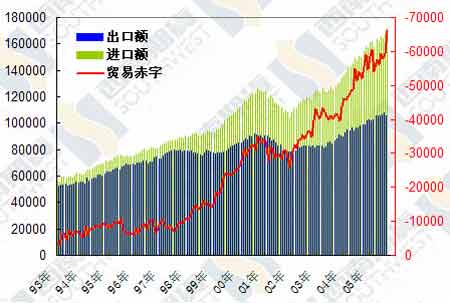

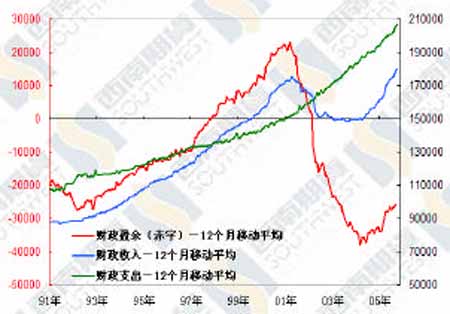

美国:九月份消费信贷 九月份美国消费信贷下降一亿美元,八月份上 升 79 亿美元。九月份消费信贷下降很可能受到飓 风灾害的影响,从平均水平看,今年下半年以来,尽管美国连续升息,但是消费信贷的增长率一直 比较平稳。由于国外资金涌入美国,加上美国就 业市场好转,利率相对处于低位,我们认为下面几个月的消费信贷会继续保持平稳发展的趋势。 美国:九月份批发库存 九月份美国批发库存比上月增长 0.6%,比上年 同期增长 7.9%,高于上个月的增长率。库存上升 主要原因是销售形势好转,九月份批发销售环比增长2.4%,同比增长 10.1%,表明美国消费和生 产仍然保持良好的上升势头。销售增长率大于库 存增长,加上库存管理技术日益先进,导致库存销售比进一步降低到 1.15,这是去年五月份以来 的最低点。库存管理技术进步是长期的趋势,而 目前美国经济并没有出现衰退的迹象,因此我们预计库存销售比还会保持在低水平。 美国:九月份贸易赤字 美国九月份贸易赤字达到创纪录的 661 亿美元。 赤字增长的主要原因是进口增长过快,九月份进 口环比增长 2.4%,出口环比下降 2.6%。九月份进口增长受到天然气、燃油和工业原料进口增长推 动,出口下降主要原因是民用飞机和资本品出口 下降,南部出口港因为飓风关闭是出口下降的一个重要因素。与中国的贸易逆差扩大到 201.1 亿 美元,为历史最高水平。美国的贸易赤字上升从 根本上说是由于经济结构转变和国际间储蓄率相对消长引起的,短时期很难改变。 美国:十月份财政赤字 十月份美国财政赤字为 472 亿美元,低于预期。200 财政年度,美国财政赤字达到 4123 亿美元的 纪录高点,2005 年由于财政收入好转,赤字下降 为 3185亿美元。布什希望在余下的三年任期内把 财政赤字降低一半。我们预计,如果不发生特别 大的突发事件和较大规模的萧条,美国的财政赤字预计不会有太大上升。然而,鉴于美国反恐战 争持久不息,飓风灾后重建支出浩大,社会保障 改革出现政治阻力,很难完成预定削减财政赤字 的目标。 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 西南期货专栏 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 11月大黑马免费送!! |

| 投资3万元年利100万! |

| 治补兼顾让男人更自信 |

| 治疗鱼鳞病的新疗法! |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 警惕――失眠抑郁危害 |

| 给糖尿病患者的一封信 |

| 虫虫新女装漂亮才被抢 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 理性投资者轻松赚钱! |

| 拯救男人,还你健康! |

| 治疗高血压不花冤枉钱 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|