西南大豆周报:大豆内外两重天 禽流感是关键(3) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年11月15日 08:29 西南期货 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

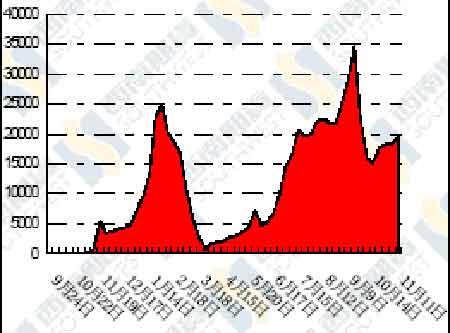

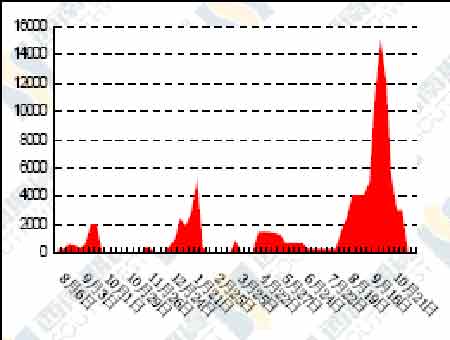

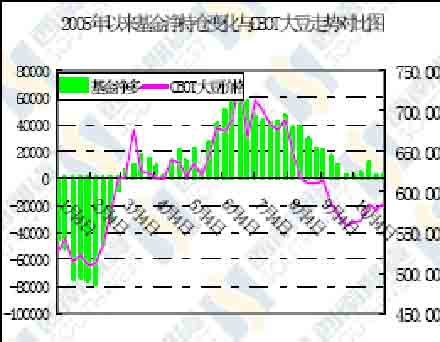

图九、大连大豆注册仓单 单位:手 图十、大连豆粕注册仓单 单位:手 图十一、基金持仓变化 最新 CBOT 大豆基金持仓变化 (截至 11 月 1 日)

四、一周要闻回顾 1.美国 北卡罗来纳州发现大豆锈菌病的郡增至 13 个 美国农业部(USDA)周五称,北卡罗来纳州发现大豆锈菌病的郡 增至 13 个,揭示该州一周前首次发现该病后它迅速蔓延。 最多可削减单产 80%的大豆锈菌病是在 Onslow 郡发现的。 USDA 未说新病例是在哪种植物上找到的。 虽然还会有这种高致病的疾病病例出现,但美国大部分大豆作物已经收割,因此它不会削减单产或造成经济损失。 自美国一年前首次发现大豆锈菌病以来,此病的传播范围还只限于该国南部地区。 2005 年发现大豆锈菌病的州有佛罗里达、乔治亚、路易斯安纳、阿拉巴马、密西西比和 南卡罗来纳,它们皆是次要的大豆种植州。 USDA11 月报告:美国大豆豆粕豆油供需平衡表

USDA11 月报告:全球大豆供需平衡表 USDA11 月报告:全球大豆供需平衡表 百万吨

北卡罗来纳州 Edgecombe 郡发现大豆绣菌病 据美国农业部(USDA)周二称,北卡罗来纳州 Edgecombe 郡发现削减单产的大豆绣菌病,该郡是今年美国发现此病最靠北的地区。 位于 Raleigh 东部 60 英里,Edgecombe 郡距离与北卡罗来纳相邻的维吉尼亚 50 英里。 “北卡罗来纳 Edgecombe 郡是 2005 年发现大豆锈菌病的最北部的地点...”USDA 在其锈 菌病监测网上说。 USDA 说,锈菌病向东已扩散至北卡罗来纳 Hyde 郡,向西最远扩散至路易斯安纳的东 巴吞鲁日地区。 USDA 没有对 Edgecombe 郡的病例发表更多评论。 它说:“由于种植区多已完成收割,锈菌病的威胁减弱。预计将有更多郡发现此病,但不会造成经济损失。” 2、南美 IBGE: 2005/06 年度巴西产量料增加 15%,将获益于单产提高 巴西政府统计机构 IBGE 周二表示,巴西 2005/06 年度目前正在 播种的大豆产量预期在 5,870 万吨,较上季因旱情减产後的 5,110 万吨增加近 15%。 这是对新作的首次预估,IBGE 称,不过大豆播种面积减少 6.4%,至 2,190 万公顷。此次产量预估的提高是由于预期上季旱情後当季大豆单产会有提高Conab 预测巴西大豆种植面积下降 6.5%巴西农业部 CONAB 上周发布首次 05-06 年度巴西作物产量预测。最受关注的当然是大 豆,预测大豆种植面积年比将下降 6.5%。主产省 Mato Grosso 大豆面积将下降 6%,Parana 下降 5%,RGDS 下降 5%,Goias 下降 13%,MGDS 下降 4%,Bahia 下降 6%,巴西大豆 总产量预测为 5670-5860 万吨。 对于 MGDS 省的大豆产量预测有些过于乐观,预测降幅仅为 4%,但是个人认为降幅可 能会更大。美国农业部预测巴西大豆产量为 6000 万吨,但个人预测其 11 月报告会调低100-200 万吨。目前处于近 6000 万吨的产量预测是最高产量预测了。大多私人公司预测巴西 大豆产量为 5000-5700 万吨。 CONAB 还对 05-06 年度生产投入情况进行了报道。2005 年 1 至 9 月份化肥销量年比下 降 17.7%。农机销量也下降。1 至 9 月农机设备销量年比下降38.7%。9 月份农机销量年比下 降 45.9%。巴西国内零售商的报告结果也相似。时间已不容化肥销量有任何改观了。如果农民目前还没有购买化肥,则在种植期间就没有充足的时间来购买了。报告没有对农药销量进 行报道,但行业趋势应该非常相似。 05-06 年度巴西大豆正在种植中,而今年投入要少于去年。虽然化肥销量可能不会影响作物生长,但是化学农药用量减少将存在较大风险。今年巴西最大的风险是大豆锈菌病。如果 农民减少农药喷洒量,则锈菌病可能会造成大豆产量大幅减少。 阿根廷大豆播种完成 15.6%,向日葵完成 61.3% 据布宜诺斯艾利斯谷物交易所周一称,上周农民 的 2005/06 年度大豆播种工作进展迅速,完成预播面积1560 万公顷的 15.6%,这比上周提高14.4%,比去年同期快 1.5%。 谷物交易所称,主要种植区圣达菲中-南部、科多巴东部、布宜诺斯艾利斯北部和 Entre Rios西南部的降雨令种子出土情况良好。 报告补充道,大豆带的播种大约已完成预播面积的 28%。 政府非正式预计大豆产量在 4000-4100 万吨之间,高于上年纪录 3830 万吨。美国农业部(USDA)预计阿根廷 2005/06 年度大豆产量为 4050 万吨。 向日葵播种方面,农民已完成预播面积 225 万公顷的61.3%,比前一周提高 11.2%,比去年同期进度快 1.4%。 政府初步预计 2005/06 年度葵花籽产量在 390-400 万吨之间,高于 2004/05 年度的 365万吨。 阿根廷大豆锈菌发现时间提前令市场担忧加重 据作物专家周二称,阿根廷豆农今年遇到的大豆锈菌病 麻烦将可能比去年更严重。 据阿根廷动物食品卫生机构 Senasa 最新数据,目前锈病正在阿根廷大豆主产省恩特雷 里奥斯和圣达菲蔓延。 上个作物年度,阿根廷至少有 10 个省发现了大豆锈菌,但由于是在作物生长后期发现的, 因此对产量几乎没有什么影响。 但是,本作物年度发现锈菌的时间甚至提前到作物播种开始前的几个月,一些省份最早 在 6 月份就发现了大豆锈菌。 一位植物病理学家称,今年形势远比一年前危险,看上去似乎每一年都要遇到这样的麻 烦。据 Senasa 统计,阿根廷现在已有 8 个省的 38 个地区发现了大豆锈菌。 阿根廷大豆播种期通常在 10-1 月、收割期为 3-7 月。据布宜诺斯艾利斯谷物交易所报告, 截止上周六,全国新大豆播种已完成17.1%,领先于去年同期 15.5%的进度;预计大豆播种 面积为 1560 万公顷,较前一年度提高 6.3%。 大豆锈菌适宜在适宜在潮湿、温度适宜的环境中生存。去年,巴西大豆主产区出现了的严重干旱天气就曾阻止了锈菌的扩散。但今年,气候条件将可能变得较为适宜锈菌传播。 专家表示,今年气候条件跟去年有很大差别,冬季更潮湿,5、6、7 月份都出现了降雨, 如果 1、2月份天气干燥,锈菌问题将不会很严重。但是,天气预报声称届时气候条件将较为 正常,不会出现干旱天气,所以锈菌问题还有很大的不确定性。 截至 11 月 4 日巴西大豆播种进度略高于历史同期均值 据巴西农业部数据显示,截止到 11 月 4 日,巴西大豆播种完成了 29%,高于历史平均进 度 24%。 在头号主产州马托格洛索,大豆播种完成了 50%,历史同期进度为 39%。南马托格洛索 的大豆播种完成了 40%,历史均值 24%。帕拉纳的大豆播种完成 36%。南里奥格兰德播种 完成 14%,历史同期进度为 6% 目前巴西大豆播种情况进展顺利 迄今为止,巴西大豆播种进展顺利,截止到 11 月中旬,大豆播种已经完成了约 40%。 但是由于今年大豆种植效益低迷,一些农户甚至要蒙受亏损,所以大豆播种面积估计将出现七年来的首次下滑。 巴西国家供应公司(CONAB)近来发布的一份播种意向调查报告再次强调了这一点,预计大豆播种面积将减少五到八个百分点。 据报道称,该州相当一大部分的种植户无力偿还上年度的生产贷款,所以本季就很难获 得信贷资金。在边远地区和中西部,新开垦的豆田单产偏低,农户可能会选择休耕。 与此同时,其它地区的玉米和甘蔗播种面积估计会增加,大豆播种面积相应下降。 3、中国 传言九三将在本月中旬收购大豆 目前,黑龙江东部牡丹江、佳木斯、鹤岗、双鸭山、七台河、鸡西所属市县,红兴隆、宝泉岭、建三江、牡丹江农场管理局所属农场中等油用大豆农户及家庭农场出手价格 1.15 元-1.16 元/斤,中小加工企业收购价格 1.19 元-1.215 元/斤,各地站台收购价格 1.18 元-1.19 元/斤(水分控制在 14-16%,杂质控制在 1%以内)。商品大豆收购价格 1.22 元-1.23 元/斤(过 筛),比较上周同期下降 0.01 元-0.02 元/斤。连续三周东部及黑龙江大部地区大豆价格持续小 幅下降,省内大型加工企业及外省市客商规模收购活动仍然没有启动,总体收购形势仍然没有好转的迹象。但值得一提的是,近期富锦、友谊、集县、宝清、桦南、虎林、鸡西、密山、勃利、建三江、宝泉岭、红兴隆、牡丹江等地中小油厂及一些经销商大豆收购数量却呈上升 态势,收购数量由过去每天不足百吨,上升到的 150 吨-250 吨。目前,市场有消息称,黑龙 江九三将在本月中旬收购大豆,目前收购价还没有出台,但资金问题基本已经解决,这预示 着后期市场供应将会增加。 亚洲航运:运费率周二走软 因中国需求下降 美湾至亚洲航线运费率周二走软,因中国需求下降,且钢铁厂 商减产导致当地铁矿石运输的租船需求下降,从而抑制整体人气。 船运经纪商称,充足的运力亦进一步打压运费率。 指标美湾至日本航线的现代巴拿马型船舶即期运费周二约为每吨 45-46 美元,上周为46-49 美元。 “市场中弥漫著利空因素,包括对禽流感的担忧,以及中国矿产品需求放慢,”首尔一主要船 运公司主管表示。 他表示,海岬型船舶市场的疲弱基调亦抑制了巴拿马型船舶干散货运输市场的人气。 巴拿马型船舶运载量为 55,000-80,000 吨,通常用来运输谷物。海岬型船舶则通常运载 10万吨以上的货物,主要是铁矿石和煤。 “市场并未出现去年此时的恐慌情绪,当时船运市场面临严重的供应短缺,”一日本船运公司 经纪商称。 美湾至亚洲航线运费率周二走软,因中国需求下降,且钢铁厂商减 产导致当地铁矿石运输的租船需求下降,从而抑制整体人气。 船运经纪商称,充足的运力亦进一步打压运费率。 指标美湾至日本航线的现代巴拿马型船舶即期运费周二约为每吨 45-46 美元,上周为46-49 美元。 他表示,“市场上有更多更新的待租船只,我们亦注意到今年只有几艘船只报废。” **铁矿石船运需求放缓** 去年,海岬型船舶供给吃紧,全线推高了运费率.上年同期指标航线的巴拿马型船舶运费率仅 略高于 60 美元。 季节性需求通常会在年底左右提振运费率,但今年费率的涨幅料有限。 由于全球供给充足导致价格下跌,全球钢铁厂商纷纷减产,铁矿石运输的船只租赁需求料将 放缓.预计主要是中国的铁矿石运输租船需求放缓。 比如,全球第三大钢铁制造商--新日本制铁已表示,在截至明年 3 月的会计年度下半年,将把 计划减产量扩大一倍。 全球第四大钢铁制造商--JFE 控股亦扩大下半年的减产量,自最初计划的减产 50 万吨增至 减产 130 万吨。 市场活动亦放缓,因该地区的铁矿石买家在与供应商进行价格谈判期间,减少了对铁矿石的购买。 一资深日本经纪商称,“在价格谈判期间,日本和中国买家都不愿大举买入。” 他说,“只要这种情绪在场内持续,价格就会承压。” 经纪商称 ,指标美湾至日本的 期租船费率 报每日 26,000-27,000 美元 , 低 于一周前的 26,500-27,500 美元。 太平洋航线的定期船费率在每日 15,000-18,000 美元的宽幅区间波动,上周约报 17,000 美元。 中国取消进口 印度豆粕价格下跌 据贸易商称,中国买家已经取消了几笔印度豆粕购销合同,因而印度豆粕价格有可能会进一步下跌。 但是他们说,由于禽流感疫情只是暂时性的,中国买家的作法不可能会影响到本年度印度豆粕的出口销售。 Adani 出口公司总裁阿图尔・查图维迪称,禽流感疫情对豆粕贸易构成了很大的冲击,目 前豆粕价格已经受到下跌压力,并可能进一步下跌。 亚洲贸易商称,中国买家至少已经取消了四笔合同,每笔合同数量大约为 1.3 万吨,当 时采购的价格约为每吨 235 美元,CNF 价。不过目前豆粕价格已经下跌。 印度经销商称,由于禽流感疫情导致需求下降,豆粕船边交货价格已经从本年度的最高 点 215 美元跌至 195 美元。 印度是亚洲地区主要的豆粕出口国,主要向韩国、越南、菲律宾和日本销售豆粕。 印度对中国销售豆粕比较少见,因为作为世界上最大的大豆进口国,中国拥有非常庞大的压榨产能。但是今年印度已经向对中国销售了 25 万吨豆粕,其中 10 万吨已经运抵中国。 印度中部大豆交易中心印多尔一位贸易商称,如果买家取消的船货已经发货,供应商肯定要焦头烂额,为了规避更多的损失,他们就必须接受买家的任何出价。 贸易商称,虽然中国买家取消了印度豆粕生意,但是这不可能影响到今年豆粕出口形势。 本年度印度豆粕出口预计为 250 万吨,相比之下,上年为 220 万吨。 印度大豆加工商协会主席拉杰诗・阿加瓦尔称,因为禽流感疫情只是暂时性的,我们认为整体出口前景依然很明朗。只要疫情结束,豆粕销售就会逐渐加快。 自 10 月份以来,印度已经销售了 85 万吨豆粕,但是近几周来豆粕销售受到禽流感疫情的影响。这位官员称,豆粕生意明显下降,目前只有少量生意成交。 经过实地考察后,印度大豆加工商协会把今年大豆产量预测数据从早先的 575 万吨调高到了大约 610 万吨。去年印度收获了大约 585 万吨大豆。 争夺原料定价权广州建中国首个豆粕交易市场 总投资 23 亿元,年粮食交易量可达 2000 万吨的广州华南粮食交易中心日前正式启动。 该交易平台由广州市政府推动,系中国首个豆粕交易市场。它的出现将有助于中国饲料加工 业摆脱国际大豆市场定价剧烈波动的困扰。 “我们的饲料加工企业和油脂加工企业原来依赖国际交易平台来进行原料采购,自己没有定价权,直接增加了企业的风险。”华南粮食交易中心首席运营官周兵称,由于原料话语权不 足,中国饲料加工行业平均利润水平仅为0.5%。他认为,有了自己的交易平台,就可以真正 结合国内的供求情况,对原料价格进行必要的调控。 据悉,去年 4 月全球爆发大豆之战,当时芝加哥期货交易所(CBOT)的大豆期货价格突然 暴跌,令中国企业每吨大豆亏损 1000 元,一船 5 万吨,就亏损 5000 万元,仅广东的东莞和 汕头就有数家油脂加工企业因此破产。 周兵称,项目立足广州,将珠江三角洲地区作为辐射中心圈,以包括香港、澳门在内的大 珠江三角洲作为次中心圈,以整个东南亚作为辐射的外围圈。 项目投资方,广东东凌集团首席顾问苏峤称,目前交易中心的产品为豆粕和大米,明年将上玉米产品,今后产品将涉及水果和生禽等。“世界最大的农产品现货交易市场美国 CME 和 全球最大的芝加哥期货交易所已经表示有意与我们进行现货与期货的对接合作。”他表示,项 目建成后,预计粮食年交易量可达 2000 万吨,年交易额将达300 亿元。 西南期货 刘伟 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 11月大黑马免费送!! |

| 投资3万元年利100万! |

| 治补兼顾让男人更自信 |

| 完美女人是怎样炼成的 |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 警惕――失眠抑郁危害 |

| 给糖尿病患者的一封信 |

| 虫虫新女装漂亮才被抢 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 50个好赚钱精品项目 |

| 拯救男人,还你健康! |

| 治疗高血压不花冤枉钱 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|