西南大豆周报:大豆内外两重天 禽流感是关键 |

|---|

| http://finance.sina.com.cn 2005年11月15日 08:29 西南期货 |

|

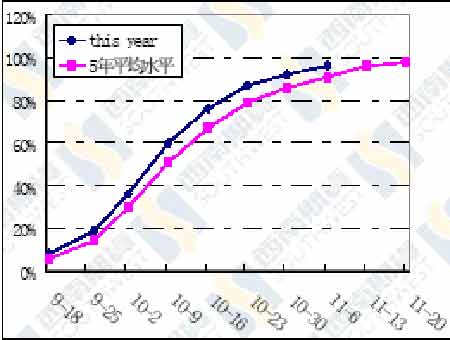

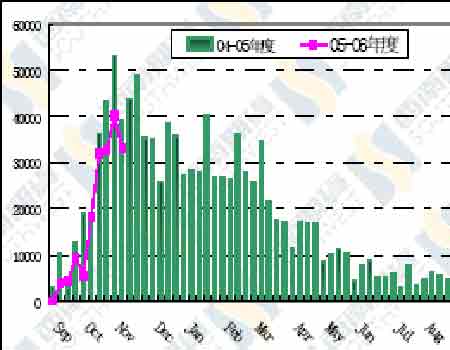

一、行情综述 在上周美国农业部报告前后,大连大豆和 CBOT 大豆又重新走出内外两重天的格局, CBOT 大豆表现出较强的反弹欲望,1月合约在报告之前即回补上周一留下的向下跳空缺口, 在报告出台后,连续两根阳线于周五收于 600 美分上方,进一步验证了下方空间有限;而大连大豆受到禽流感的影响,在豆粕不断创立新低的带动下,节节下行,上周三创出 2708 的新 低,周五小幅收高于 2738,周 K 线图走出一根带下影的小阴线。 CBOT 大豆行情目前属于在月度供需报告这一不确定性因素解除了季节性反弹行情,对 于 11 月 10日的月度供需报告总体来说,应该是利空的:美国产量预测为 30.43 亿蒲,比 10 月报告调高了 7600 万蒲,为历史上第二高的 10-11 月预测调整量,这一产量数字较市场平均 预测高出 1900 万蒲;美国库存数据从 10 月报告的 2.6 亿蒲升到 3.5 亿蒲;压榨提高 2500 万蒲,出口下调 4000 万蒲;最根本的是美国全国单产达到创纪录的 42.7 蒲/英亩,这在美国今年部分地区遭遇旱情的情况下,确实是出人意料的,美国的大豆优良率较去年下降了近 10 个百分点,这一单产数字似乎有点不可思意,但当前数字如此,这份报告就是作为一份利空 报告而存在,即使要调整单产也要等到下一个月度报告。 但在美国农业报告出台后,CBOT 大豆却走出了较为强劲的反弹行情,从这一走势我们 可以进一步确定目前的 CBOT 大豆处于季节性的底部,大豆没有继续向下突破的动力,目前 的价位已经接近长期均衡价格区间。目前产量格局已经基本确定,下一步的重点就是美国大豆出口和南美天气状况了,从上一周的出口销售报告来看,截止 11 月 3 日一周美国大豆净出 口销售 58.01 万吨,处于市场预测的 55-80 万吨区间底限,中国当周购买 36.25 万吨。由于 禽流感的影响,中国和欧盟的进口大豆的兴趣的确是受到了抑制,但我们从美国大豆历年周度出口变化图来看,目前的美豆出口还仅仅是出口速度减缓,出口时间有所落后,这是由于南美豆的竞争格局所造成的。出口数字有所下调就必不可免,但在产量确定后的出口形式的任何改变都会对大豆价格带来一定的支撑作用,据市场传闻,随着美国农业部11 月份报告公 布,中国本周已经新购进了 10-12 船美国大豆,美国现货大豆基差坚挺,这也说明一点问题。 对于大连大豆来说,禽流感仍然是关键因素,只要禽流感不除,豆粕价格就将继续保持弱势,大豆的任何反弹都将招来空头的打击。在关注禽流感对豆粕需求带来打击作用的同时,我们也必须注意到一个事实就是,禽流感的存在将是油厂生产积极性受到打压,这样就不可避免的造成豆油产出的减少,大豆价格就有望在豆油价格反弹的支撑下出现一定幅度的反弹,目前豆油价格已经逐步企稳;另外,东北地区的大量收购目前还没有开始,尤其是九三油厂还没有开始大规模的收购,禽流感的存在是一大因素,但九三的收购目前还只是属于推迟的层面,后市九三等一批大型油厂的收购会不会引来东北大豆价格的上涨,这也是值得期待的。 从技术上来看,CBOT 大豆 1 月合约周线图表已经清楚的表明,565 美分一线是新豆合 约的一个重要的区间底部,连续两周走出中阳线,当前已经没有下破570 美分的动能,周五 对 600 美分再次形成突破之势,上方阻力位为 610 美分一线;但在 CBOT 大豆没有突破565-610 美分的价格区间之前,这种底部震荡格局将继续维持。大连大豆目前虽然下跌趋势没有改百年,但仍然处在下降通道之中,从形态上来看,目前连豆运行于一个碗形底部形态 的初期阶段,后市能否走出碗形底还需继续关注。 二、后市展望: 综上所述,在美国农业部月度报告出台后,一大利空的不确定因素解除,后市需要关注的即使美豆的出口状况和南美大豆种植区的天气状况,尽管产量巨大,但美豆的几次下探都没有创立新低,当前的季节性底部形态得到确认,后市美豆出口和南美天气方面任何利多的轻微变化都将是反弹机会;大连大豆则由于亚洲和国内禽流感一直处于不断扩算过程之中,其弱势格局在短期内还将继续维持,后市需要关注禽流感的发展状况、豆油的供给状况和黑 龙江新豆的收购状况。操作上,尽管大连大豆在禽流感影响下处于弱势格局中,但美豆季节性底部已经确认,可逢低做点反弹,以短线操作为主。 三、图表一览 图一、大连大豆 605 合约日线图 图二、CBOT 大豆 1 月合约日线图 图三、美国大豆收割率 图四、美国大豆出口检验量变化 |

|

| 新浪首页 > 财经纵横 > 期货研究报告 > 西南期货专栏 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 11月大黑马免费送!! |

| 投资3万元年利100万! |

| 治补兼顾让男人更自信 |

| 完美女人是怎样炼成的 |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 警惕――失眠抑郁危害 |

| 给糖尿病患者的一封信 |

| 虫虫新女装漂亮才被抢 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 50个好赚钱精品项目 |

| 拯救男人,还你健康! |

| 治疗高血压不花冤枉钱 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|