美国玉米难以下跌也将支持我国玉米的价格走势 |

|---|

| http://finance.sina.com.cn 2005年11月10日 08:40 中财期货 |

|

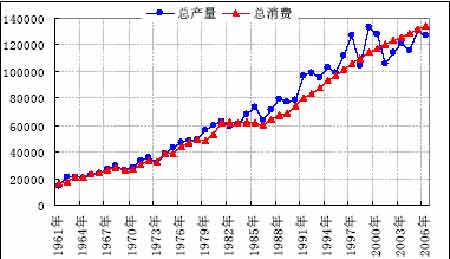

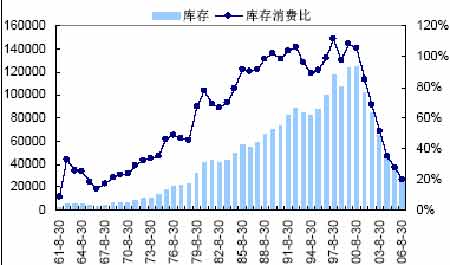

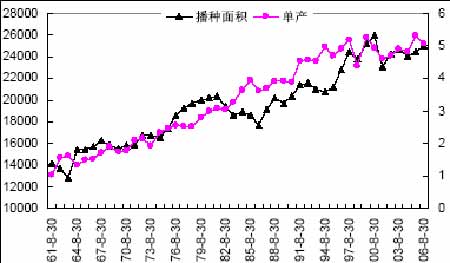

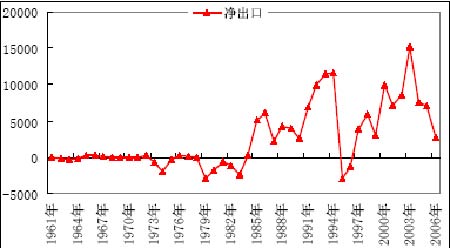

一、玉米价格走势展望 (一)中长期 1、 随着玉米消费的持续稳步增长,我国连续六年出现产不足需,库存连年下降,库存消费比 处在历史低位。 2000 年以来,我国玉米播种面积出现下滑并停滞不前,玉米产量也因此一直未能突破 1999 和 2000 年的高点;而我国玉米消费持续稳步增长,连续6 年当年消费量超过当年产量,库存连 年大幅下降,目前库存消费比已处于 20%的安全水平以内,如果下一年度玉米生产遭遇重大灾害天气,必将导致玉米供应的短缺。 即使风调雨顺,如果玉米播种面积得不到提升,明年我国玉米供应将出现 950 万吨缺口, 库存将下降 36%,库存消费比将下降至12.5%,玉米市场价格必然发生大幅变动。 图 1,中国玉米的总产量和总消费 图 2,中国玉米库存与库存消费比 图 3,我国玉米播种面积和产量 2、 未来我国玉米出口量将趋于减少,并有可能随需求的增长转变为玉米的进口国,这一转变将对我国玉米价格定位产生深刻影响。 由于前几年我国玉米库存过高,国家鼓励出口消化库存,2000 年以来我国玉米出口逐渐攀升,但是,我国玉米出口是建立在积压库存的基础上的,实际上,我国玉米已经连续 6 年产不足需了,因此当库存下降到合理水平之后,我国也就不再具备充分的玉米产量维持出口了,并 且随着库存的消耗和国内消费的增长,我国将可能转向玉米进口。 从玉米出口到进口的物流方向的转变,将深刻影响我国玉米价格的市场定位。在玉米出口 的物流模式下,我国玉米市场价格是依据美国玉米对东亚地区的 CNF 的报价定位的;而玉米进 口的物流模式下我国玉米市场价格将依据美国玉米进口成本来定位。从图 5 中我们可以看出,美国玉米的进口成本比美国玉米对亚洲的 CNF 报价要高出 300 元左右,因此在玉米出口到进口 的转换过程中,国内玉米市场定价将趋于上升。 图 4,我国玉米的净出口量 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 11月大黑马免费送!! |

| 投资3万元年利100万! |

| 男人―幸福生活的保障 |

| 完美女人是怎样炼成的 |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 警惕――失眠抑郁危害 |

| 半卖半送赚百万!!! |

| 虫虫新女装漂亮才被抢 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 纤体店婷美投资您赚钱 |

| 拯救男人,还你健康! |

| 治疗高血压不花冤枉钱 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|