西南铜周报:国家物资储备局抛铜可能适得其反 |

|---|

| http://finance.sina.com.cn 2005年11月07日 16:49 西南期货 |

|

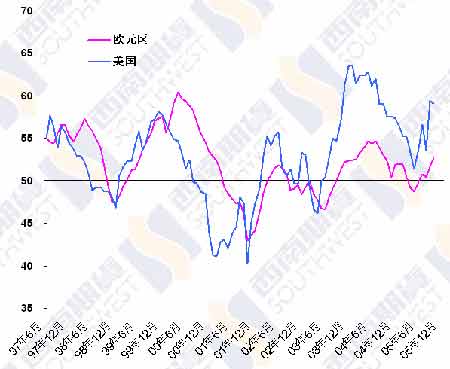

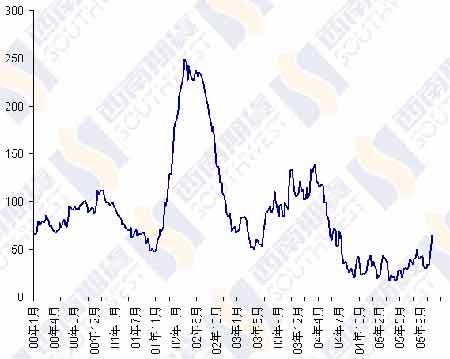

一、行情综述 上周LME铜价振荡走高,LME年会的召开、期权宣告日等消息一度令市场非常清淡,但铜价并没有出现前两年LME年会期间的剧烈波动,铜价最高再次触及4000美元,周末场外收盘于3979/84美元,较前周上涨了58美元。 关于国家物资储备局抛铜问题,上周有新的消息称,SRB不久将出售约8万吨铜,在国内市场出售3万吨铜,并向国外出口5万吨铜,并表示还可能出售更多的铜,希望以此来抑制铜价。消息的准确度难以断定,但可以看出国家储备局确实在抛售铜,前周交到SHFE仓库的货物已得到确认,而上周SHFE库存再次大幅上升17490吨,很可能也与国储局有关,至于到底会出售多少我们不得而知。 这反映了中国官方对铜价高企的担忧,政府部门也通过一些途径暗示目前铜价太高,国家发改委发表了一小段欲言又止的声明。对此,我们认为,他们的愿望是良好的,但结果可能要令他们失望。国家储备局在国内销售倒还可以理解,但出口铜就令人困惑了(据称,国储局已经出口了9000吨铜,正在运往LME亚洲仓库),作为一个铜净进口国,官方竟然主动出口简直不可思议,看来他们吸取了以前几次的教训,知道要抑制铜价必须调节全球市场的供求,但是凭他们有限的库存就足够了吗?到底有多少库存可供释放?在国储局官员被问到是否持有50万吨库存,他没有正面回答,只是说这一数字并不算多。这确实不算多,50万吨库存只能满足国内约1个半月的消费,如果国际铜贸易被切断,国内每月只能生产5万余吨铜,加起来也维持不了两个月。那国储局还能释放多少库存,回顾一下,在2003-04年,国储局释放了20-30万吨铜,后来又不得不在高位买一些回来补库,估计不超过10万吨。另外我们还要考虑到中国消费高速增长,国储局应该持有的库存也应相应增加,难道国储局可以置国家安全于不顾来实现调节市场价格这一次要功能?国储抛铜可能会受到西方国家消费商的欢迎,他们希望可以籍此机会以更低的价格来建库,但事情也不那么简单,当大家都准备在3800美元买铜的时候,3800美元就买不到了。 因而,我们认为国储局可出售的铜不会太多,对全球铜市场来说是杯水车薪,不会改变铜价的长期走势,上周LME铜价不跌反涨。对国内市场来说,供应的增多会产生一定的短期影响,国内市场走势已经较弱,而这种状况可能再次遭到国际投机力量的挤兑,铜价振荡之后会在一个更高的位置等待中国买家。 目前基金已经表现出了一定的再度持仓兴趣,这一次铜价的调整与以前几次颇有几分相似,先是基金的获利平仓导致价格回落,然后空头的回补有效的支撑住了铜价,甚至推高了铜价,而此时基金再度买入。截至上周二的COMEX持仓报告显示基金空头减少1925手,净多头上升至3227手,LME、COMEX总持仓随后也开始增加。 美国联邦公开市场委员会(FOMC)上周二决定再次升息25个基点,联邦基金目标利率上升至4.00%,且在会后声明中的措辞几乎与以前一致,未对市场产生多大影响。美国公布的数据强弱分化,但西方发达国家制造业数据相当强劲,美国10月份ISM制造业指数为59.1,虽然略低于9月份的59.4,但高于市场预期,且仍处于较高水平。欧元区采购经理人指数上升至52.7(9月份为51.7),德国采购经理人指数从9月份的51.0上升至53.1,表明欧洲制造业的增长加快,欧洲金属需求的增加也是情理之中的,基本面对铜价形成了更强的支撑。 目前铜价虽然仍受到4000美元的压制,但铜价的技术走势倾向于上涨,基本面也比较配合,预计铜价将突破振荡区间,冲击新的高点。 二、图表一览 图一、美国和欧元区采购经理人指数 图二、上海期货交易所库存增加 图三、COMEX 基金持仓与铜价 图四、上海现货价格与升贴水 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 西南期货专栏 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 涨停板股票免费送! |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 完美女人是怎样炼成的 |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 一网打尽 天下精彩 |

| 半卖半送赚百万!!! |

| 虫虫新女装漂亮才被抢 |

| 理性投资者轻松赚钱! |

| 学美国技术办厂赚大钱 |

| 纤体店婷美投资您赚钱 |

| 拯救男人,还你健康! |

| 治疗高血压不花冤枉钱 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|