燃料油市场表现疲弱态势预计后市高位盘整为主 |

|---|

| http://finance.sina.com.cn 2005年11月07日 08:34 经易期货 |

|

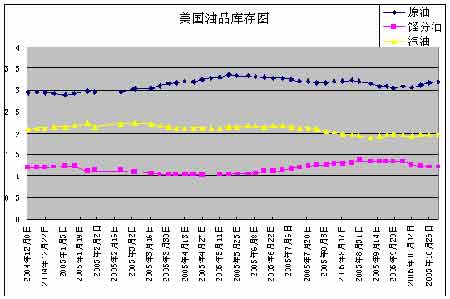

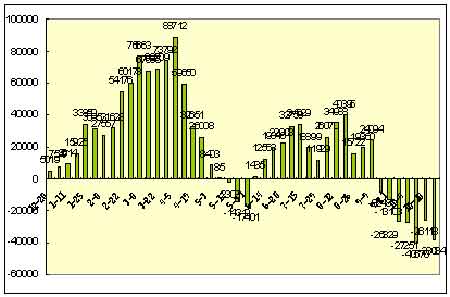

一、月度(10/3--11/2)行情概况 进入十月份以来,原油陷入回调格局。国内“十一”长假期间NYMEX在其原有振荡基础上大幅回落,12月合约一周即回落4.61美元,几乎触摸60美元,在60-61附近。由于60美元附近的强大支撑,难以继续下行,随后的日子原油陷入59-64美元的区间盘整。整个10月份12月合约开盘66.34,最高上摸66.50,最低下探59.34,收盘59.6,下挫6.47美元。 国内燃油十一长假后,相对于国际原油的大幅回落表现出一定的抗跌性,最初的一周维持一种高位振荡的格局,甚至创出新高,随后一周才开始跟跌,周内下挫196点,但由于势头过于猛烈,期货的大幅回落,连同现货价格的居高不下,导致期现价差在原有基础上被拉得过大,这在一定程度上对期货价格构成支撑,成为10月24日开始反弹的原因之一,而另外一个重要因素是国内现货和新加坡燃料油价格居高不下。总体来看,沪燃油2月份合约在10月份的表现可以以回落来概括,开盘3222,最高上摸3298,最低下探3006,收盘3144,成交1180980手,月度回落133点,这是燃油漫漫长征上涨过程中的第一个大幅回调的月份。 二、月度基本面情况: (一)宏观经济方面 华盛顿10月28日消息:周五公布的一份报告及市场消息人士表示,美国密西根大学10月消费者信心指数终值为74.2,9月终值为76.9。路透调查中分析师原先预估10月终值为76.4。 美联储11月1日宣布上调利率25个基点至4.0%,与市场预期一致,仍预计将以“有节制”步伐加息,这是2004年年中以来连续第十二次加息25个基点。此前,市场早已广泛预期,Fed将继续“有节制”地紧缩货币政策。以能源价格上涨为由,Fed决策者一致投票将联邦基金利率上调0.25个百分点,至4.0%,从而使该利率达到大约4年半以来的最高水平。 联邦公开市场委员会(Federal Open Market Committee, 简称FOMC)在声明中称,能源以及其他成本的累积升幅有加重通货膨胀压力的可能性,尽管如此,最近几个月核心通货膨胀率维持在相对较低的水平,而较长期的通货膨胀预期也依然得到控制。 世界银行中国代表处周四发布中国经济季报称,中国经济前景依然看好。该机构预计中国2005年国内生产总值(GDP)同比增长将达9.3%,明年为8.7%。该机构的新闻稿并指出,中国经常账户盈余将在2005年创出纪录,达到GDP的6%以上。今年前三季度中国GDP同比增长9.4%。 (二)供需方面 国际能源署10月11日表示,由于经受了飓风卡特里娜(Katrina)和飓风丽塔(Rita)的影响,因此将2005年全球石油需求增长量预期下调9万桶/日,至126万桶/日。国际能源署还将2005年第三季度的需求增长量预期大幅下调22万桶/日,至70万桶/日。国际能源署表示,飓风卡特里娜和丽塔对美国9月份石油产量需求产生重大影响。该署在其月度石油市场报告中表示,基于地区性的经济活动受到打击,供应中断以及油品价格大幅上涨等因素,预计美国9月份石油需求年比下降2.3%。 国际能源署(International Energy Agency,IEA)将05年中国石油需求预期下调至664万桶/天,主要原因是中国政府限制石油出口使得国内石油需求趋于稳定。此前IEA预期,05年中国石油需求为665万桶/天。此外,IEA还将06年中国石油需求预期由715万桶/天下调至710万桶/天。IEA称,中国05年石油表面需求再度向下修正了1万桶/天,06年则向下修正了4万桶/天。尽管石油表面需求增长大大低于04年,但石油需求似乎已经有些稳定。 IEA称,中国8月净石油进口年比减少10万桶/天,而石油产量则增加了5.6%。中国05年第四季度石油表面需求计划将增长5.7%,低于04年同期的12%。虽然需求降低的幅度有限,但是最大两消费国家的需求降低从心理上对市场也是一种安慰,一定程度上可以舒缓明年的原油供给情况。 国际能源机构首席经济师比罗尔11月2日说,如果沙特阿拉伯不下决心投资增产,到2030年国际市场原油价格将比现在高50%。他说沙特可能不会为满足一些亚洲国家对能源的强劲需求而投资增产,但“我们必须确保增产足够的原油,确保有一个连贯的增加原油产能的政策。这需要在政治上有不动摇的决心”。国际能源机构呼吁沙特将目前1000万桶原油日产量提高1倍,并强调伊朗和伊拉克对保证今后25年的原油和天然气供应也至关重要。但比罗尔认为,两伊在增产原油问题上存在政治障碍,许多中东国家也担心大量增产会使其油田过早枯竭。比罗尔认为,最终结果有可能是中东的原油供应无法满足国际市场的需求,居高不下的油价将促使原油消费国节约石油和寻找替代能源。如果原油消费国不这样做,受害的将是世界经济,而受害更深的主要是石油消费国。据利雅得桑巴金融集团公司的一项报告透露,沙特已计划投资140亿美元,到2009年将原油日生产能力从目前的1100万桶提高到1250万桶。但增产得幅度仍然有限,而且剩余产能也有限,有限得产能无法满足未来无限得需求,所以必须转而寻找替代能源,在找到替代能源之前,如果沙特继续增产,而伊朗和伊拉克也加大产能的话,原油在目前价位上徘徊的可能性比较大;否则,原油突破70、80根本不是什么问题,甚至有可能达到高盛银行分析的150美元。 三)美国油品库存 截至11月2日美国能源资料协会(EIA)公布,美国当周原油库存增加270万桶,至3.191亿桶;当周汽油库存增加100万桶,至1.969亿桶;当周馏分油库存减少20万桶,至1.209亿桶。 从下面的图中观察可以发现,进入10月份以来,原油库存除了10月12日是减少的,其他都呈增长态势,汽油亦如此。我们分析认为,虽然飓风的袭击导致美国部分生产停产,对供给造成影响,但是同样高油价也在抑制市场的需求,加之美国加大进口,库存增加的情况是完全没有疑问的。但是馏分油在10月份一直呈下降趋势,目前还没有进入冬季,根本不是馏分油的消费旺季,因而馏分油库存下降情有可原,但是从另一方面来看,对于美国即将进入冬季的情况来说,馏分油库存一直减少为冬季的需求埋下隐患,极有可能成为冬季基金利用寒冷天气炒高油价的理由。对此我们要多加注意,04年的油价创新高即为如此。 从具体的数字来看:原油由10月5日的3.081亿桶增加至本周的3.191亿桶,而汽油则由10月5日的1.954亿桶增加至本周的1.969亿桶,馏分油则由1.341亿桶降至1.209亿桶。具体见下图 (四)基金持仓 从基金持仓来看,进入十月以来,基金一直是净空,这与原油的回落是一致的。在原油价格回落到60美元附近时,基金持仓一度发生分歧,10月21日当周,空单减少而多单增加,净空回落到只有26118手,可见60美元的关键价位。基金的意见也是不同的,部分认为原油基本回落到位,基本可以展开反弹,遂持多单;而其它仍然看空,空单继续持有。但是到上周时,基金净空再度增加,分歧减少,看空为主,净空回到3万手以上。到本周四为止,由于技术性反弹,原油收在60美元以上,至此,原油将于今晚美国CFTC将公布截至本周二的基金持仓,经过昨晚的反弹,我们认为空单应该有所减少,因为尾盘曾经出现过止损买盘。 四、技术分析及原油结论 技术盘面上,日线来看,整个10月份原油运行在下行通道中,从今天的电子盘走势来看,日线向上站在20日均线之上,面临30日均线的压力,同时面临通道上沿62美元的压力,如果二者都能获得突破,那么原油回落就此到位,重新确立反弹大势,否则仍有回调余地。而从周线来看,原油运行在一个上行通道中,自8月29日当周触顶之后展开的回落即为在日线上看到的下降通道。如果原油就此打住而重新反弹,那么其向上将不仅仅触摸70美元,基本目标位在75美元附近;相反,如果未能突破压力线的话将继续回落,那么原油将向下突破向上通道的下沿,日线上看起来将继续在下行通道中运行。 五、新加坡以及国内现货市场概况 新加坡市场方面,据历史记录数据显示,新加坡现货市场的价格自8月下旬起持续在300美元/吨以上波动,甚至一度达到344美元/吨的高点。高水平的价格严重打压着市场的需求,去年下半年7-10月的平均月到货约在140万吨,而今年同比仅近90万吨,较去年大幅降低37.86%。有市场人士表示,高企的进口油价格一方面打压着终端用户的购买情绪,一方面也使进口商谨慎进货,为了规避风险,减少资金占用,目前市场上现金支付方式已渐成主流。 国内现货市场方面,基准新加坡高硫180CST市场到11月4日为止,期间成交较少,目前实际成交价格库提价格3370-3390元/吨,过驳价格3360-3380元/吨,无过驳船货报价;有进口商库提报价上调20元/吨,价格为3410-3420元/吨。买家叫买价水平持稳于在3230-3300元/吨,最高叫买价/最低叫卖价3300/3410元/吨,买卖价差小幅拉宽至110元/吨。有进口商为韩国180Cst报价与昨日持平,金田和桂山库提价分别为3420、3380元/吨;有进口商为下月初过驳的日本油报价也与昨日持平,价格为3450元/吨。 国际油价目前正处于季节性回落时期,但由于今年冬天天气的不确定性仍令当前的油价保持坚挺,而对冲基金也在关注这些因素。虽然11月3日新加坡市场小幅走低,但因回教开斋节明日将再次休市一天,也因此未来走势仍不明朗。近期黄埔市场虽到货数量稀少,可似乎并不完全紧随其走势,忽略国际市场起起落落,成交再次持稳。 六、图表分析: NYMEX原油期货12月合约日线图 NYMEX原油期货12月合约周线图 |

|

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 涨停板股票免费送! |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 完美女人是怎样炼成的 |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 一网打尽 天下精彩 |

| 半卖半送赚百万!!! |

| 虫虫新女装漂亮才被抢 |

| 理性投资者轻松赚钱! |

| 学美国技术办厂赚大钱 |

| 纤体店婷美投资您赚钱 |

| 拯救男人,还你健康! |

| 治疗高血压不花冤枉钱 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|