中国因素成为营造铜牛市延长与否的关键因素 |

|---|

| http://finance.sina.com.cn 2005年11月04日 10:27 大通期货 |

|

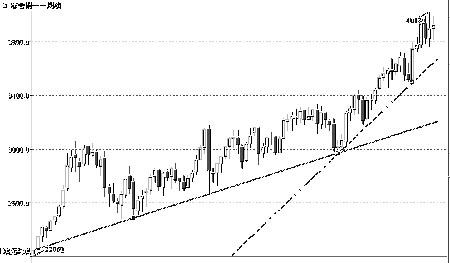

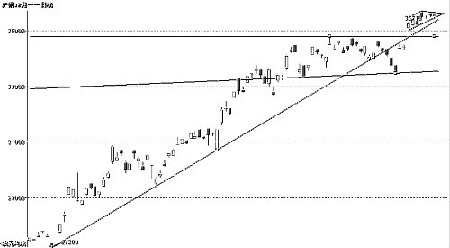

国际铜价走势 沪铜十二月合约本周走势: 一、本月期铜走势: 十月份 LME 期鲷价格终于冲到了 4000 美元大关,月线图上以一根带上阴的中阳线收盘,这也是自四月份出现失败的“大圆顶”形态的空头陷井之后连续第五个月收阳。在十月份虽然库存继续了回升的趋势,但相对巨大的消费规模,目前的库存水平显得无足轻重。供 求关系仍然是决定铜价的根本因素。 二、现货市场新闻: 1、加 Kidd Creek 铜锌厂劳资双方周五将重新谈判 加拿大鹰桥公司(Falconbridge)下属 Kidd Creek 铜锌厂周三表示,该公司劳资双方 将于周五重新进行谈判,以结束为期 4 周的罢工。 鹰桥公司已经提议增加工资和一定的奖 金,但是加拿大汽车工会(CAW)则拒绝了该提议,认为该提议不如 2002 年所签署的为期3 年的协议。 2、必和必拓三季度铜产量同比增 24% 全球第一大矿业公司―――澳大利亚必和必拓公司(BHP Billton)昨日表示,今年第三季度,公司累计产铜 308,900 吨,同比增长 24%,去年同期是 248,800 吨。 同期,铝产 量同比下跌 1%,铁矿石产量同比增长5%。公司表示,收购澳大利亚奥林匹克丹铜矿以及 智利埃斯孔迪达铜矿产量创纪录是铜产量增长的主要原因。 三、市场聚焦:决定铜价的核心"中国因素" "中国因素"成为铜牛市延长与否的关键:且不论中国在大宗商品贸易中的总体表现,仅以目前基本金属市场上中国所占消费份额看,"中国因素"对基本金属价格牛市推动之巨大已 不在话下。更值得投资者关注的是:未来 5 到 10年中,"中国因素"是否将继续成为营造延 长的牛市,甚至超级牛市的一个关键因素。对此信与不信造成投资者对中长期供需平衡存在重大分歧。目前,一些国际投行在预期 2010 年中国铜需求总量时,甚至出现高达 750 万吨 的规模。而业内的看法一般是:2010年中国铜总需求量将达到 630 万吨。据悉,2006 年起 的下一个"五年规划"里,中国将展开第二波城市化和工业化浪潮,此间,无论城市化规模,还是所需固定资产投资和房地产扩张规模都不会比第一波城市化浪潮小。我们完全有理由相 信,中国在今后 5 年中的铜需求将保持甚至超过过去 10 年的增速。 即使中性看待中国未来 5 年铜需求增长,2010 年中国铜需求总量将达 700 吨依然可信。在此,我们根据三家著名银行最新公布的对未来几年供需平衡的预测,以便体会三者之间对 后市的分歧。 看涨者巴克莱资本认为:明年铜均价将高达 3600 美元,该机构将半年前预测的明年均 价 2900 美元上调至 3600 美元。看跌者 ANB在最新发表的直到 2009 年的市场预测中表示: 铜价明年将大幅下跌,到 2006 年年底将从目前的高点 4000 美元下跌 45%,而德意志银行虽然认为目前牛市已处于牛尾巴阶段,但依然预期明年铜的均价将在 3575 美元。这三家银行的远期供需平衡预测数据中,德意志银行的具体供需平衡数据最能体现市场未来供应紧张。 在他们的供需平衡预测中我们只关注一些最具体的供需平衡数据---全球的工作库存与消费的比率,具体以周数来代表。三银行不仅预测具体库存数据,而且还以此为基础预估远期价 格。如果说三者的库存起点在 2005 年较为接近,在 2006 年分歧开始明显出现,对于更远期 的分歧显然更大。 通过三家各自对供需平衡的理解,分歧的焦点实际上主要集中在"中国因素"上:看涨者认为,中国未来需求仍将快速增长,并且足以抵消西方需求可能出现的疲软,使铜供应保持长期紧张;而看跌者认为"中国因素"根本不足以抵消西方需求的疲软和未来产能的扩张,在 未来的几年国际铜市将出现严重过剩。 至少 2006 年铜牛市周期将延长"中国因素"到底能对国际铜消费趋势造成什么影响?概括地说,未来铜牛周期能否延长 或扩展至超级牛市,主要取决于目前的低库存多长时间里才能回到一个 4月以上的水平,且 任何突发事件都不足以构成对供应形成威胁。而中国和"金砖四国"的今后的总体需求增长能否足以抵消有可能出现的西方需求负增长(十分悲观的估计),始终使铜市供需保持库存水平相对较低状态下的平衡状态?如果说历史已经告诉我们,在过去的年代里,每当全球的工作 库存低于关键的 4 周水平时,铜价完全有理由站在 3000美元美元之上的话,为什么在当前 这一根本理由会发生改变呢。三家银行对 2006 年的库存量估计中,看涨者认为库存与消费 率不会超过 4周,而看跌者认为库存将高于 4 周,最终使铜价跌至 3000 之下。可见,三家 银行对铜的结构性牛市能否成立的分歧焦点,最终还是库存水平是否会回升至4 周以上。中 国因素在以下事实面前将会将铜市引向长期牛市,甚至是超级牛市。首先是基于当前中国占 世界总需求量的比例已经达到占总量约20%的情况下,到 2010 年中国的需求份额可能会达 到 33%,到 2014 年中国的需求份额甚至可能会达到占全球的 50%。 如果上述看跌观点中仅将到 2010 年的增产幅度限定在 350 万吨之内的话,中国的铜需 求在这段时间里至少将增加 250 万吨,将是一个十分保守的有利于看涨的基础。如果全球从 当前至 2010 年所能增长的产能必然被限定在 450 万吨以内,中国几乎就将占去一半。如果中国到 2010 年的需求量确实接近 750 万吨,铜市无疑将处于长期短缺状态,延长的牛市甚 至超级牛市决非空穴来风。 此外,如果铜市供需在今后 5 年中确实会达到平衡甚至供应过剩已经形成,但是全球工 作库存与消费率仍然保持在 4 周左右水平,少量过剩在全球经济周期仍然积极向上的情况 下,也不可能再会重现原来周期下的熊市。 铜价的远期价格真正意义上的上移,或者真正地在相当长的时间里停留在 2500 至 4000 区间内,事实上其本身就是铜价已发生了历史性的结构变化。笔者认为,远期价格很难看得 十分明白,把握当前才是最主要的,至少 2006 年牛市周期将延长才是当前最需要关注的 四、期铜市场行情分析: 早在 2004 年铜价首次突破 3000 美元的时候,市场就对铜价的这波牛市形成了三种基本看法:看涨者认为,此轮牛市有可能形成超级行情,价格的上涨将比预期持续更长的时间;第二种看法是牛市的周期将会延长,在今后相当长的时间里铜价会停留在历史高位区域;另一种看法是从周期角度为出发点的,认为铜市已经进入牛市的尾声,它最多不过是牛市场尾巴----长不了。经过一年多来牛市的延续,三种看法可能还是没有具体的分晓,但是这些看法如果经过目前对一个关键因素的突出------中国及金砖四国因素,市场目前所形成的一种较为稳定的看法是,铜市已经向牛市周期比原来所预期的更长的阶段发展。但是这种认识的 得来本身已经使许多投资机构付出了高昂的代价。因为市场上大多数人对2005 年和 2006 年底市场的供需平衡预估失误上不仅化了时间代价,至少长达一年的供应缺口到供应过剩的 理解上的错误已经造成了这段时间里投资或投机上的巨大亏损。因为在对市场的认识和理解过程中,投资者所实施的交易行为已经形成了亏损,这种亏损显然不会因为对市场的认识已 经转变而消失。 市场认识上的错误是由什么造成的呢?其中当然包括一定的偶发因素,但是这种偶发因素中同时也包括了对一些必然因素认识上的错误。作为偶发因素,当然其中会包括罢工,自然灾害,但是对于目前还在进行的一些罢工事件会发生的必然成份市场估计同样是不足的。 如 ASARCO 的罢工发生本身就有其必然性,这种必然性本身就与西方铜生产区域严格的环保成本有关。早在过去所发生的许多罢工事件中,当地的环保活动分子抗议就已经是参杂在罢工事件中的一个关键要素。劳资合同到期了,工人们在铜价处于历史高位的情况下,必然会 在合同更新时提高工资要求和福利待遇,但是 ASARCO 在与工会的谈判中不仅不愿提高待遇 而且要在原来的基础上降低待遇。其申请破产保护的理由很大程度上是考虑到了继续生产情 况下所要付出的环境清理成本。 此轮牛市的出现有其突然性,在 2003 年前铜价长时间里徘徊于历史低价位区域,矿业 开发的资本支出降低到了 90 年代以来的最低水平。如果我们将 90 年代到 2000 年的矿业资 本支出水平与 2000 年至 2010 年的资本支出相比较的话,后一 10 年里的资本支出远远还没 有超过前 10 年的支出环境下,后 10 年的产能开发能否应对未来新兴市场推动下的需求增长, 才是当今铜市所面临的新问题。事实上铜价在 2004 年涨过 3000 时,市场所讨论的是原来被 关闭的产能是否已经完全恢复的问题,此时的矿业开发投资的增长主要是被用来继续开发因为低价期而被搁浅的一些工程的继续开发。虽然随着矿业股成为股市中的热门后,矿业公司的现金流十分充裕,原来的这些工程获得融资经不成问题,但是矿业开发本身所应有的周期是不可忽视的。加上高价出现后,冶炼产能长时间高负荷生产,全球矿业设备供不应求的情况下,冶炼产能的维修不彻底,引发事实的事情也屡屡发生,泰国铜业的停产就是具体的例 子。当今年的预估产量比预期降低了约 600,000吨之后,市场才感觉到当前市场确实是纯粹 的现货供应紧张,匆忙之下不断地修正当前的预测均价可谓是亡羊补牢,但是不合理的供需平衡推理不仅仅是使许多著名的国际投行和专业分析机构丢了面子。更主要的是造成了对当前这轮牛市持续过程被看错后,在交易中所形成的巨大损失。在许多资深人士都为在高价造成了对消费者利益的多大阻碍,使市场失去了许多本来应有的消费的同时,一些国内外的铜消费企业经营口事实上并非是因为高铜价而丧失了产品的定价能力。却是因为对市场这段时间里的供需平衡估计错误而没有进行适当的套期保值。更有甚者,一些消费企业因为不理智 的卖出保值而将流动资金输得精光。最后关门大吉。 当然在过去的这轮牛市中,国内的投机者和投资者都采取过相应的应对策略。其中最为炙手可热的莫过去跨市套利中的反套行为。买国内,抛国外,采取这种交易策略的投机者显然在一段时间里对中国作为一个消费大国在市场中的交易地位有一定的认识。但是当大 量的投资者都对此乐此不疲的情况下,这类套利在 LME 所形成的庞大空头却给国际铜价的上 涨提供了不小的能量。如果说此轮牛市从根本上是以现货的供应紧张为基础的话,国内市场的现货供应却不断周期性地出现此涨彼消的行情,这与一些对市场短期内能形成控制作用的,与实货交易相联系的交易背景的运作失度有很大的关系。利益驱使下的交易不仅害人最 终还会害已。当一个年消费量高达 1700万吨的国际化市场,为了一个交易所的区区几千吨 库存而牵动市场每一个人的心的时候,它显然也成了投机或投资错误心态的客观写照。当回忆往事时,投资者的心理始终被失落阴影所笼罩时,铜价上涨至 4000 美元已经敲响了国内和国外多少投机者止损出局的丧钟。但是我们至少已经澄清了这样的事实,在这轮预期不到 的"疯"牛行情中,不仅中国人赔钱,老外也同样在赔钱。但是面对这轮有史以来最为气势恢宏的牛市,看对价格方向的投资者却在豪情放歌-------是谁忽略了中国因素。 在中国不断地以"危险"的速度扩张经济的同时,宏观调控措施出台。2004 年中国的宏观调控对全球经济节奏一度产生了很大的振撼力,可以说当年所发生的任何天灾人祸都没有中国宏观调控措施的出台那样对全球金融市场生产如此大的影响。老外当时看不清中国经济将因此而产生怎样的影响;中国人更是处在云里雾里。在这样的背景下,国内市场形成了所谓的浙江系抛空,国储因为在宏观调控中一度大量地向国内市场释放现货而随后又在国内市场上拖铜补库的交易行为。国内市场闹得很凶的情况下,老外却在静观事态的发展。虽然以 摩根利坦利著名的<中国的需求令世人震惊>为标题的商品市场将在未来10 年里延续牛市的 文章早已发表。中国因素在当前和未来将是商品牛市不可或缺的观点早在 2003 年 12 月就已形成,中国人正在为经济的持续高度发展而自豪的同时,却没有主意到国际资源紧缺已经形 成事实上造成了中国经济高速发展的"瓶颈"。中国的广大投机者事实上在瓶颈的阴影下仍然 在为铜价已经转势而大量抛空。2004 年 10 月 LME 年会中出现的暴跌使许多人看到了抛空才 是顺应趋势的投资行为的希望;2005 年新年之后,铜价再度出现暴跌,它再度成为铜价必 然转势的佐证。更为可怕的是2005 年 4 月前后所形成的"大圆顶"成了市场已经确定无疑地 已经转势的"铁证"。 然而人们始终地忽略了一个最根本的事实,中国的 GDP 仍然稳定地保持高于 9%的增长; 中国的工业生产上半年持续以高于16%的速度增长;中国的固定资产投资从来没有降低至25%以下。笔者认为随后的基金买入都是以中国强劲的宏观经济指标为价格进一步上涨的" 发令枪"的。 五、技术分析: 从节庆后开盘以来,期价走出一个圆弧形的盘整区,类似这种盘整形态在一年来的上涨过程中已经多次出现,这个形态在技术上是中性的,既可以向上突破也可以向下突破。下档36500 点既是盘整区的下边,而上升趋势线的支撑位在 36400 点。操作策略:12 月合约以36400 点为多空分水岭。可在回落过程中依托支撑位少量买入,跌破 36400 点可翻空。 大通期货 |

|

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 涨停板股票免费送! |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 完美女人是怎样炼成的 |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 一网打尽 天下精彩 |

| 半卖半送赚百万!!! |

| 虫虫新女装漂亮才被抢 |

| 理性投资者轻松赚钱! |

| 学美国技术办厂赚大钱 |

| 纤体店婷美投资您赚钱 |

| 拯救男人,还你健康! |

| 治疗高血压不花冤枉钱 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|