未来大豆价格以震荡为主 需求变化为关注重点 |

|---|

| http://finance.sina.com.cn 2005年11月04日 08:33 经易期货 |

|

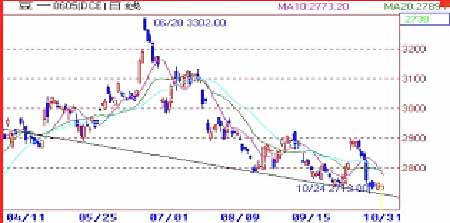

一、本月行情回顾 2005年10月,国内外大豆价格先涨后跌,CBOT大豆月初经过盘整之后,自550美分之上反弹,一周之内涨幅超过40点,当月最高为587美分,最低554.4美分。市场探底之后基本在56-580美分范围内震荡,由于基本面利空对市场形成压力,CBOT大豆价格一直比较疲软,而在技术面的支撑下,价格继续下跌也有难度。总的来看10月份行情曾昙花一现,但多数时间以调整为主。 大连大豆走势和国外基本一致,国庆节以后价格出现技术性上涨。605合约成为新的主力合约,前期多头移仓远月,持仓量不断增加。市场一度上涨150余点。在10月中旬以后,随着禽流感消息的出台以及技术面的走弱并跌破上月最低点,市场再度回到月初的起涨位置。当月最高2900,最低2713。 二、影响因素分析 1、禽流感加剧基本面利空 北半球每年10月份开始是新作物收割集中上市时间,市场面临季节性压力。价格通常处于全年的最低点。今年10月份,全球各国突然密集传来禽流感导致禽鸟甚至人类死亡的报告。亚欧交界的土耳其、欧洲的希腊、英国、克罗地亚、瑞典、罗马尼亚、南美哥伦比亚、亚洲的中国、日本等地,相继出现禽流感导致大规模禽鸟死亡的疫情,全球陷入到禽流感的阴影笼罩中。禽流感的大面积扩散给养殖业带来沉重打击,尤其是欧洲和东南亚地区。市场对疫情的担忧和消费者对禽肉消费的下降,影响了大豆和豆粕价格。今年出现的禽流感地区主要集中在欧洲和东南亚,我国虽然有部分地区出现,但情况没有2004年那么严重。这次疫情对养殖业所以未来还需密切关注禽流感疫情能否得到控制以及其对期价的进一步影响。 笔者认为,在养殖需求的淡季出现疫情,比在需求高峰季节出现的影响要小。本次疫情之所以能引起更大的关注,主要是世界卫生组织提示全球可能再次发生人禽流感疫情大爆发。本次疫情消息之所以能在市场上不断产生利空影响,一方面是期货市场的放大效应,另一方面在于国内压榨行业产能严重过剩的导致压榨效益滑坡,再加上下游需求没有好转,才出现快速下跌局面。 2、下游需求疲软 油厂效益不佳 十月份,国内豆粕现货价格呈继续下探的走势。由于国内畜禽产品价格持续走低,养殖行情低迷,饲料企业普遍反映销售下滑,已有部分地区的饲料开始降价销售。前期节日效应不明显以及节后市场的大幅下滑,使养殖户补栏积极性不高,空栏观望者多,一些养殖场开始采用减少饲料投喂比例等措施来降低养殖亏损。 市场人士调查表明,10月份国内生猪价格比9月份下降40%左右。养殖业不景气导致了饲料销售的疲软。据悉,10月份全国饲料销售量平均比9月份减少15%左右,部分饲料厂甚至减少30%~50%。再加之禽流感的发生和蔓延将影响未来豆粕的消费。这也是国内豆粕价格下跌的主要因素。尽管目前国内疫情已基本得到控制,但是,禽流感的威胁对国内部分地区市场的消费心理产生了重大的影响,对豆粕消费起着极大的利空影响。饲料企业大多采取即需即购的经营策略,市场观望氛围浓厚。而国内油厂方面,目前开工率不高,各地豆粕库存不大。本月19日,在欧盟的一些国家以及俄罗斯相继发现禽流感疫情后,中国内蒙古自治区呼和浩特市一珍禽养殖场发生H5N1禽流感疫情,之后安徽省天长市、湖南省湘潭县相继发现家禽感染了H5N1亚型禽流感。目前政府已经对疫区周围家禽进行了扑杀,疫情已经得到有效控制,但禽流感疫情的出现仍使市场由于对禽流感疫情蔓延的担忧,并对原本疲弱的豆粕市场形成新的打击。 9月份下旬开始国内豆粕价格缓慢下跌。当时国内豆粕平均价格已经升至2550元/吨左右,以后便开始了漫长的下降过程。截至10月下旬国内沿海大多数油厂豆粕报价已经跌破了2500元/吨,平均成交价格为2480元/吨左右,成交低迷。市场反映目前油厂库存不多,需求不好,部分地区的禽流感疫情使人们产生恐慌,对国内豆粕市场影响较大。沿海地区油厂报价在2450-2470元/吨左右,较中旬上周相比下跌20-60元不等。豆粕价格下跌抵消了国内新豆上市和大豆进口到货成本趋降带来的压榨成本降低,大部分油厂压榨利润维持100元/吨,总体看来,目前油厂的处境依然不好。 由于印度豆粕价格低廉,而且供应充足,本月中国买家加快了从印度进口豆粕的步伐。据报道,最近几周,我国买入了20万吨的印度豆粕,其中数万吨已经运抵南部港口。而其价格对于目前华南及华东地区的豆粕现价依然具有优势,广东地区预售的11月10日左右提货的印度进口豆粕价2450元/吨,预售12月初提货的印度进口豆粕价是2350元/吨,这样的价格在短时期内也会对国内豆粕现货价格有所冲击。 3、CBOT大豆基金持仓变化 据CFTC公布的报告显示,截止10月25日,CBOT大豆非商业头寸的多单持仓为44149手,空单持仓为43187手,净持仓为多单962手,这较9月27日的1914手再降近1000手。即随着大豆价格的不断下跌,基金多头持仓不断减持,目前的多空持仓已基本平衡。从其他市场参与者的持仓情况看,目前已演变为商业多头与投机空头之间的对垒。本月,商业盘与投机盘的净持仓呈增持状态,商业盘净多头由9月27日的23422手增加5159手到10月25日的28581手,投机盘净空头由25336手增加4207手到29543手。 在大豆相关制品的持仓方面,豆油由于国际油价的上涨导致对生物柴油的前景看好,因而受到惠及。截止10月15日,基金持有豆油净多33116手,这达到了04年5月18日以来的最高值。而豆粕则遭到抛售,基金净持仓为净空2255手。 通过上述几点因素分析,大豆价格下跌原因在于基本面情况出现变化,尤其是禽流感疫情的出现对市场的利空影响将维持一段时间。国内需求疲软状态也是导致价格难以上涨的原因之一,今年以来,油脂企业压榨能力过剩,企业效益不佳。无法更多的采购原料,有的油厂开工不久便停产检修,以减少亏损。估计,未来1-2月内国内油厂压榨效益不会有实质性改观。 本月大豆价格也出现短时上涨,市场并没有得到利多题材支持。在现有的利空题材兑现之下,市场处于相对真空状态,才形成短期上涨。 三、后期关注的因素 1、11月份美国农业部报告 对于美国农业部的11月份报告,多数交易商认为美豆产量将可能继续上调而出口数字将有所削减,从而使美国大豆的年终结转库存数字进一步增加,应该说对于这份报告市场有普遍的利空预期。Fcstone公司报告预测的美国大豆产量为30.64亿蒲式耳,比美国农业部上月报告数字提高了9700万蒲式耳。单产提高到43蒲式耳左右。美国农业部10月作物报告中预估大豆总产为29.67亿蒲式耳。由于本市场年度至今美国大豆出口进展缓慢,中国买家采购量明显低于去年同期水平。交易商预计本次报告美豆出口预估数字也将可能下调2000-3000万蒲式耳。从数字上看,11月份报告数字较10月份又有所增加。如果数字和市场预测水平基本相符,对市场有可能产成利多影响。 2、南美大豆播种及天气 南美天气状况总体保持良好,巴西大豆主产区近期降雨充足,阿根廷虽说有些缺雨,但对新作物生长暂时还构不成威胁。圣保罗州新豆作物发现了大豆锈菌,这是自马托格罗索后今年第二个发现大豆锈菌的州。由于巴西豆农今年对锈菌防治的投入下降,大豆产量的不确定性因素增大。巴西分析机构Safras表示,巴西2005/06年度(10月/9月)大豆产量预计为5950万吨,较上年度收获的5,080万吨增产17%.目前巴西中西部产区已进入播种期。新年度播种面积预计为2,170万公顷,上年度为创纪录的2,280万公顷。该机构在7月时预计新年度大豆产量将达6,340万吨,播种面积较上年度缩减3%至2,250万公顷,原因是农业信贷不足。 截止10月份第四周,阿根廷2005/06年度大豆播种完成了175212公顷,占到播种意向面积1560万公顷的1%,相比之下,一周前的播种进度为0.4%,去年同期的播种进度为1.4%。2005/06年度的大豆播种面积预计达到1560万公顷,而上年的面积为1467万公顷,这是因为大豆种植收益要高于玉米或小麦。分析机构认为,如果近期天气没有改善的话,大豆播种面积可能出现增长,因为原本选择播种玉米的农户可能不得不选择种植大豆。根据布宜诺斯艾利斯交易所的数据,阿根廷2004/05年度大豆产量为3885万吨。交易所尚未预计05/06年度大豆产量,不过大部分分析师认为产量将突破4000万吨。 3、农民惜售情况 尽管10月份市场价格比较低迷,而农民也没有向前几年那样急于卖出大豆。买卖双方进行博弈,决定大豆的基础价格。从今年的情况来看,豆农的惜售是必然的,主要原因是今年大豆的生产成本的大幅提高和当前市场的持续低迷导致豆农在此时销售无利可图甚至亏本,因此,豆农的惜售程度很大程度上决定了后期大豆价格的走势。国内东北地区也存在豆农惜售现象,今年国家虽然对农民给予了补贴,但由于农药、种子、化肥成本的大幅增加使得今年的大豆种植成本仍高于去年。从目前新豆上市的情况来看,收购价维持在每斤1.22元左右,而且成交稀少,预计国产豆在低于2400元/吨的区域将会引发豆农的惜售心理。 今年新豆的种植成本大幅增加。美国方面,由于能源价格大涨,造成化肥、农药等生产资料价格大幅上升,估计今年的大豆种植成本每英亩要增加35美元。中西部良田的出租费每英亩也将增加10―25美元,总体费用每英亩将增加60―85美元。同时,播种费用决定了交易者、基金以及农民对市场走势的看法和预期。农民的惜售心理在全球普遍存在。南美也出现同样的状况,南美豆农已经从以往吸取教训,在大豆集中上市之际产生惜售心理。 四、后市行情展望 未来1-2月,大豆价格多数时间以震荡为主。需求的变化成为市场关注的重点。禽流感是关键因素,此外,南美大豆产区天气有可能成为潜在的利多题材。从价格本身分析,美盘大豆560-620美分范围内波动;大连大豆区间震荡为主,2713成为阶段性低点后市再创新低的可能性不大。上方阻力在2850一带。除非禽流感情况加剧以及南美天气一切正常,否则在缺乏明确利多题材情况下,大豆价格难以形成趋势性行情。 经易期货 康 冰 |

|

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 涨停板股票免费送! |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 完美女人是怎样炼成的 |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 一网打尽 天下精彩 |

| 半卖半送赚百万!!! |

| 虫虫新女装漂亮才被抢 |

| 理性投资者轻松赚钱! |

| 学美国技术办厂赚大钱 |

| 纤体店婷美投资您赚钱 |

| 拯救男人,还你健康! |

| 治疗高血压不花冤枉钱 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|