铝企业资金紧缺等因素令铝市场寒意渐入人心 | |||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年11月04日 08:32 中国国际期货 | |||||||||||||||||||||||||

|

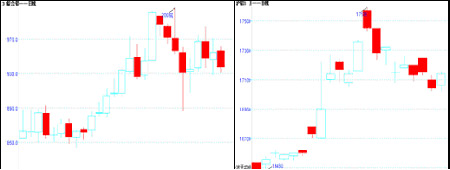

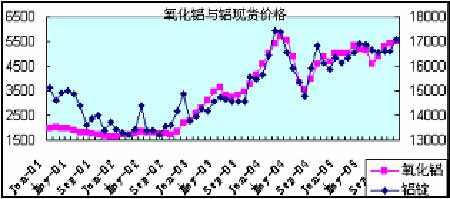

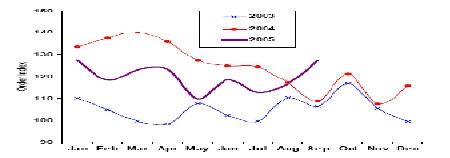

第一部分 走势回顾 2005年10月,LME铝价振荡走高。 LME期铝本月价格在中旬前持续走高,甚至创出了自今年3月份以来的新高2006美圆/吨。其后开始受到平仓盘的压力而回落,本月的LME铝持仓较为反复,但基本维持在42万手以上,显示了资金在目前阶段对于持有铝头寸还是比较积极的。也有利于支撑铝价,使铝价本月基本维持在1900美圆以上的高位交易。库存在本月也显示得较为反复,总体的减少也对价格有支持。目前库存还维持在50万吨左右使价格不至于过分乐观。现货消费的恢复成为本月价格上涨的主要推动力。但资金的平仓出局形成了月底的压力。总体的价格维持相对强劲,三个月期铝收盘报1967.5美圆(截止10月25日,下同);较上月同期上涨105美圆/吨。 图1:LME三月综合铝日K线图 图2:沪铝0601合约走势图 资料来源: 中国国际期货 沪铝价格同样冲高回落。 沪铝价格受到现货消费买盘的积极推动而走高,但在价格连续上涨后缺少了后续买盘的跟近而回落。总持仓量也显示较为反复,在价格突破17000元/吨时买盘是积极的。但在价格上涨到17500元/吨后,明显缺少买盘并且多头还主动平仓就带来了月底的价格回落。价格波动显示仍然是空头占有优势并且以现货贸易盘波动为主。而另一个推动价格上涨的因素就是港口氧化铝价格的上涨以及中铝的上调氧化铝价格至4660元/吨。目前的价格维持相对的旺季的强市,主力合约al0601收盘报17130元/吨,较上月同期上涨570元/吨。 第二部分 基本面分析 一、现货氧化铝价格上涨有限,面临调整 氧化铝价格的走势一直与铝价走势密切相关(如下图所示),每一次的铝价上涨都是在氧化铝价格的推动下走高,而铝价的上涨又给予氧化铝价格上涨的空间,但铝价的下跌也会限制氧化铝的上涨高度。本次的沪铝价格的上涨首先是受到国内在6、7月份的闲置产能启动带来了港口氧化铝价格的上涨,从4700元/吨上涨至目前的5500元/吨。进而在近期内迫使中铝同样上调了其国内的现货氧化铝报价,从原先的4330元/吨上调到4660元/吨。这些都从成本上推动了沪铝价格的上涨。未来的氧化铝价格的发展仍然需要关注中国的电解铝产能利用变化情况。从短期来看,部分铝厂的减产甚至停产将会减少未来一段时间内的氧化铝的需求。从而使港口的氧化铝价格在目前的位置上涨幅度有限甚至会阶段性的回落。而在10月中下旬后将会陆续出现国内的氧化铝进口到岸预期,这也会成为目前氧化铝供应紧张的一种缓解现象,也对未来的1个月氧化铝价格形成冲击。总体的氧化铝价格对于11月的沪铝价格走势来说是有一定的压力的。 图3: 国内氧化铝价格与沪铝价格走势比较 资料来源: 中国国际期货,路透社 二、国际铝需求增长趋缓 全球的铝产量从IAI的统计数据中我们可以看到,虽然市场中充斥着此起彼伏的减产的传言,特别是欧洲的发达国家由于能源价格居高不下所带来的减产传言最为真实,但实际的产量在8月份来看其冲击并不巨大,2005年8月(31天)原铝总产量为200.5万吨,7月(31天)为200.9万吨。基本上维持相对的稳定。 需求方面,未来的一段时间内我们是需要谨慎对待的。铝消费最大的是建筑行业。而这个行业在各个国家的发展中都面临着同一问题,价格上涨过快面临着调控的压力。亚洲地区已经开始对这行业调控(韩国、中国、日本);美联储也在多次会议中强调其风险。这些都预示着未来的一年内铝消费增长速度将会减缓。这些都是未来铝价的隐性压力所在。短期的问题是11月仍处于消费旺季,这将会带来价格的较好支撑。而下图中我们也可以看到9月份的需求进入饿强劲的回升过程,其在10月份将会延续这种势头消费继续增长。因此,短期的价格还会受到这种预期的支撑而维持相对的稳定。但长期的需求我们看下图又恰好相反,除开中国外的西方世界需求基本是停滞的。而中国的需求维持继续强劲的态势而使今年以来的消费增长达到3%,但与产量增长8%左右明显落后。这也使未来价格有巨大的供应压力。 总体来看,这种供应压力最终会体现在库存变化之中。短期LME库存还是处于反复甚至短期减少的状态。这种减少说明了基金在这过程中仍然会造市的可能。毕竟我们更需要注意的是国际铝组织公布的铝库存数据,这才是目前市场供需的正常反映。其在2005年9月底西方国家生产商持有的各种形式铝库存(不含最终完工产品)降至322.8万吨,2005年8月底为339万吨,2004年9月为299.9万吨。9月未加工的铝库存降至177.4万吨,2005年8月和去年9月分别为191.2万吨和165.8万吨。今年以来的这种库存状态对于铝价的上涨高度存在着较大的压力,并将会使其在未来的走势中有下跌的预期。 表一: 铝的消费量以千吨计

资料来源: Macquarie 研究,统计局 图4: 北美铝产品定单强劲向上 资料来源: 北美铝协会, 从国际的供需看短期有旺季的支撑而使价格受到支撑,长期的供应充足压力将使起进入下跌的趋势之中。 |

|

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 涨停板股票免费送! |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 完美女人是怎样炼成的 |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 一网打尽 天下精彩 |

| 半卖半送赚百万!!! |

| 虫虫新女装漂亮才被抢 |

| 理性投资者轻松赚钱! |

| 学美国技术办厂赚大钱 |

| 纤体店婷美投资您赚钱 |

| 拯救男人,还你健康! |

| 治疗高血压不花冤枉钱 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|