���������ܽ�������Ϣ ��ԪԤ���Խ�����ǿ�� | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005��11��03�� 08:51 �в��ڻ� | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

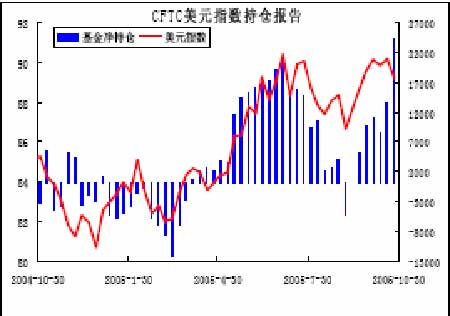

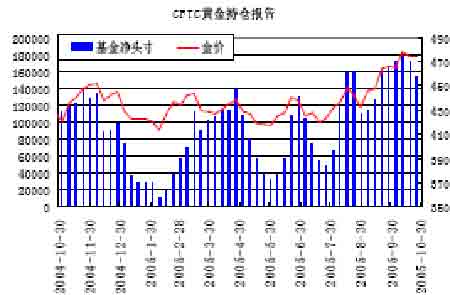

��һ�����ܽ��� ������ʲ�����ɿ��Ǵ������˹�˵ġ���ȷ��ѡ�� ����2005 �� 10 �� 25 �� ����������ͳ��ʲ�������ɿ˵�����һ����������ϯ������ʾ�����ɿ��Ǵ������� 1 �¼������εĸ���˹ �˵ġ���ȷ��ѡ���� ������ʲ����ͳ�칫�ҵļ�̽����б�ʾ��������ȫ�����������Ǹ����ü������ˣ�������Ϊ���� ��ΰ�����ϯ֮һ���� �����й�����ί��������������ͭұ��Ͷ�ʣ�ѹ����Ʒ�ͳ��� ����2005 �� 10 �� 26 �� �й����ҷ�չ�ĸ�ίԱ��������ʾ�����ļ��Ƚ�����ͭұ����ҵäĿͶ�ʣ�����ѹ����Ʒ�����ڣ���ʱ��֯���ڣ�ͬʱ����һ�����ظ�������ɫ�����ͽ�����ҵ�� ���������ƶ��й���ҵ�ͼ۸����ߵIJ�����������ί������ʾ������ͭұ����ҵ����äĿ��չ��ͷ������ͭ����Ӧ���������Ҽ۸�������ǣ��Ӷ�Ӱ�쵽����ҵ�Ľ�����չ�� �����Դˣ��й����ƶ�ͭ��ҵ��չ���ߣ��ۺ����þ��á������ֶΣ���ȡ������Ч��ʩ����ֹ����ҵ��ä ĿͶ�ʡ� ����2004 ���й�ͭ��ҵͶ������� 30.5 ��Ԫ��������ͬ������ 90.6%��Ŀǰ�й��ڽ����⽨ͭұ����Ŀ�� �������� 205 ��֣��� 2004 ��������� 1.3 ����������Ŀǰ���ƣ�2007 ����й����γ� 370 ���ͭұ��������ԶԶ������ʱȫ��ͭ������Դ�������������г������ṩ��ͭ��������� ����������Ԫ���� �������ۣ���Ԫ����С����������������һ����ϯȷ�������г�һ����������� CFTC �ֱֲ�������������ҵ ����ͷ�������� 10550 ���� 24233�֡�ŷԪ�����ǿ���� CFTC �ֱֲ�����ʾ������ҵ���ֲִ����ܵ� ���� 855 ���½������� 2558 ���֡�����������������������������Ȼǿ������������ GDP ������ 3.8%�ĸ�������Ҳ��ʾ�������ľ����Ա��ֽ�����չ���������������ܿ��ܼ�����Ϣ����ԪԤ���Խ�����ǿ�ơ� ���� ���� ��������ͨ�� �������ۣ���۱����Ա��ָ�λ���� CFTC �ֱֲ����������ƽ����ҵ����ֲ������������Ƽ������٣� �� 17072 �� 153352 �֣�������ֲ�������ʮ���Ӵ�ԭ�ͼ۸�����С���������� CFTC �ֱֲ�����ʾ ����ҵ����ͷ����� 11966 ���� 38084�֡�����ԭ�Ͷ��ڿ��ܼ������������������ǿ��ܣ���ԭ�ͳ� �ڴ��� 60 ��Ԫ���ϣ�ͨ��ѹ����û�м�����Ԥ�����������ܻ���������Ϣ����������ˮƽ�������� 4%�� ���� ���� �����ġ���������̬ ������������ϯ�������˲��ɿˣ�������Ȼǿ����ͨ�����ܿ��� ����2005 �� 10 �� 25 �� �����ոձ���ʲ��ͳ�����������˹�˳�Ϊ��������һ����ϯ�IJ��ɿ��ڽ���Ӣ����̩��ʿ����ר��ʱ��ʾ�����ܽ�����Դ�۸������ǣ�������������Ȼά��ǿ������û��ͨ�͡�ͬʱ����Ҳ����������ʲ��ͳ �IJ������ߡ� �����ڽ���ר���У����ɿ˲�����Ϊ�����IJ������ֺ���֧���Ѿ�ʧ�أ�������������Ҫ���и����Ŭ�����Խ����������߶���ʳ��ֵ�ȫ��ʧ�⡣ ����ͨ�����⣬���ɿ˳ƾ����ͼ۽��������ǣ���ͨ����������������Ҫ����ͨ���Ѿ����ӵ��˾��õĸ��������С����ƣ����м�����ʾ��ͨ�ͽ�����������Դ��һЩԭ���Ϸ��棬��û����ɢ�����㷺��ͨ��ָ���Ԥ�ڡ�����Ϊ��һ�����������ȥ���� ������һ�۵�ͬ�����ܶ���Щʱ���ı����еĹ۵����һ�ޡ���ʱ���ƣ������������ָ�������� 25 �������ͨ����Ȼ�ܵ����ƣ�����������ǰ����Ȼ���á� �������ɿ�ͬʱҲ��ʾ������ƫ��������Ŀǰ�Ȳ���Ϣ�Ĺ��������ͨ�ͷ��ա����ƣ�������������������������ͨ�ͱ��־��裬��ȷ����ͨ�ͽ�����������Դ��ҵ�ڡ��� �������ɿ˶Ը���˹�˼���ǰ���ֿ˹�ȥ 20 �����ڿ���ͨ�ͷ���������Ŭ����������������ǵ�Ŭ��ʹ������ǰ�������ͼ۸��ǵȵij�����и��õĵֿ����� ���ɿ�ͬʱ����һЩ����ѧ�ҵĿ��������ͼ����ǽ�������������֧�������������ô���Ż����������ƣ�����Դ�ɱ������������������ⷽ���֧�����ӣ��Ӷ����������ǵĿ�֧�����롣�����ú;�ҵ��ǿ��������������һ�������ء����⣬н������ά�����ã��������ߺͻ���������Ȼ���ɡ���������ܽ�ƣ����Ҳ���Ϊ���������֮ǰ�������������ĺ���ͨ�ʹ�����������˥�˵ľ��档�� ������Խ���������������֧��������ӣ�һЩ����ѧ�����������ij��ֺ���֧��������������� ��˹��Ҳָ�������IJ���״�����������Ĺ���֧����ʧ�ء� ���������ɿ���ר���гƣ�����������������Ԥ����ֽ�ռ GDP �� 2.6%���ң��볤�����Ʋ�Զ����Ҳ���ϣ������쫷����ؽ�֧�����ӣ����������������ܽ�֧���������� �����塢�������� ������������ָ����� ����9 �³�������Ϊ 728 ���ף��� 8 �·ݳ�ƽ��������Ԥ�ڡ�ȫ���ز�������Э��ƣ��ܿ�������쫷�Ӱ ��������ٽ�����ס������ǿ�����Ӷ������� 9 �·ݵij������ۡ��� 9 ���������ۼ��������� 2.1%������ Ϊ 122.2 ���� 8 �����������������½� 11.6%������Ϊ 119.7 ��7 ����������ͬ�����ޣ�Ϊ���� 4.3%�� ����Ϊ 135.4 ��������ʾ���ز��г��Է�չ��ʮ��ǿ���������ƶ����÷�չ��һ������ ����10 ������������ָ�������ڶ������µ����� 85.0�������������ˮƽ��9 ����ֵΪ 87.5��8 ��Ϊ 105.5�� ����쫷缰��Ʒ�۸���������Ӱ�����������ĵ���Ҫ���أ����Ͷ����г���������ƣ��Ҳ�������֧�������� �ݱ��ֲ��ѣ��г��ձ�Ե��ļ������ѱ�ʾ���ǡ� ���������� GDP ���� 3.8%�����ڵڶ����ȵ� 3.3%��ͬʱҲ������֮ǰ����ѧ��Ԥ�ڵ����� 3.6%�������ܵ�����֧�����ӡ�ó�׳��ָ����Լ���ҵͶ�����������������������Ⱦ��ü������š�05 ��ǰ 3 �� GDP ����һֱ������3%���ϣ��������÷�չ�Ա���ǿ���� �����������������Ͷ����ɱ����� 0.8%����Ԥ��һ�£��ڶ�����Ϊ 0.7%��������ҵ���ƹ���������ά�����棬��Դ�۸�������Լ�������ȫ���г��ľ���ѹ������ҵ��ʼ���ƹ��������Ա������档�������Ƿ� �����ܽ�һ���̶Ȼ���ͨ��ѹ���� ������������ָ������

���������۵� ����1���й� ����IMF ���й�Ӧ��ͨ���̼������������������� ����2005 �� 10 �� 26 �� �������ʻ��һ�����֯(IMF)��ϯ�����ܶ�(25 ��)��ʾ���й���������ģʽӦ�ø��߿ɳ����ԡ� ����IMF ָ��������ͨ����������ķ�ʽ���ٽ����������� �����������ڰ������ǵ�һ�����ز������Ϸ�����������ġ���˵���й������������ڻ��ʸĸ�֮���Ѿ�����һЩ�Ĺۣ����ɳ�ģʽ��Ҫ���ơ� ��������˵�������й����ö��ԣ�����Ҫ������߹��������������� �����й�����ί�����ɺ����ͼ�������й����õĸ���Ӱ�� ����2005 �� 10 �� 27 �� �й����ҷ�չ�ĸ�ίԱ���ʾ��ȫ���ͼۿ��ܻ��һ�����ǣ��й����ý�����ܵ��˺��� �������ҷ�չ�ĸ�ίԱ��������վ���ǹ���ƣ�����ԭ�ͼ۸�������й����÷�չ�ĸ���Ӱ�첻�ݺ��ӡ� ���滹�ƣ����ͼۼ�����ԭ���ϼ۸��������Ӱ�죬��ҵӯ�������½��� ��������ǰ 3 ����������������Ҫ������ʯ�������ӡ���е��������ұ�����ҵ�� ���������й����ý�����ͬ������9.4%�����ڶ����Ⱥ͵�һ���Ⱦ��������ʷֱ�Ϊ 9.5%�� 9.4%�� �����й����ÿ�����������ȫ����Դ���ţ���ʹ�й������ӽ�̽��������Դ���Խ��Ͷ�ú̿��ʯ�͵Ĺ��������� �������⣬�й���������ȡ��ʩ�Ծ����ܽ���ȫ���ͼ����Ƕ��й����ò�����Ӱ�죬�����ȶ�����ʯ�������ۺ����ۼۣ�����ͭұ������Դ������ҵ�����ŵȵȡ� �����з���ί�شٹ�����ҵ����������Ʒ���ڣ���ʱ��֯���ڣ��Ա��Ϲ�����Դ��Ӧ�� ����2������ ������ծȯ�г�Э�Ԥ����������δ�� 6 ���½��º����� ����2005 �� 10 �� 27 �� ��������ծȯ�г�Э��������ʾ��Ԥ����������δ�� 6 ���½��º����ӣ�ԭ����Ԥ���� 10 ����ծȯֳ�� ���� 2006 ���һ���ȶ���ͻ�� 4.75%�� ��������Ԥ����������ծȯ�г�Э�������֤ȯ�о��������Ͳ���ίԱ��ĵ��鱨�档 ���滹��ʾ��Ԥ�� 10 ����ծȯ�� 2005 ��ĩ��Ϊ 4.5%���ҡ� ��������Э����ϯ���ֱ�ʾ����Ȼ�����Դ�����Ե͵㣬Ԥ��δ�����������ʽ������º��������Ժ�����������״����͡� ���������������Ϊ��ͨ�ͼ�����ծȯֳ�������ǵ���Ҫ���գ������ܵ�������֧������Ҳ�����Ƶ�ծȯ ֳ���ʡ� ������ίԱ�ỹԤ��ֳ�������߽�������ƽ���� 2 ���ں� 10 ����ծȯ��ֳ���ʲ���խ�� ����OECD:�����꾭������С���Ż���������½�������ڶ���� ����2005 �� 10 �� 27 �� �������ú�����չ��֯(OECD)���ı�ʾ����������ľ���������С���Ż���������½�����ٺܶ���գ��� ��˫�����µ���Ԫ���պ������е�ͨ�͡� ����OECD ����������������гƣ�Ϊ�˿���������ǣ�������Ӧ�ü���ά����Ϣ�����������ҽ���������������͵ij������ʵĴ����Ϊ������DZ��ͨ�ͽ�һ����������һ����Ϣ����ʱ��Ҫ�ġ��� ��������֯��Ԥ���������꾭������Ϊ 3.25%���ң���Ҳ����ƣ�����Դ�۸�����̼�ͨ�������£��������������ܵ������������¼�ߵ�ľ����ʳ��ֺ;��������Ҳ�Ƿ��ա� ����OECD �ƣ�Ԥ����������ܴ����Ϊó�׳��ֵ�����������Ԫ����Ҳ������ͨ��ѹ�����������IJ������ͣ�����Ҳ�ǹ����ˡ� ����3��ŷ�� ����ŷ�ˣ������� 06 ��ŷԪ������Ԥ�ڣ����澭�����ٶ��� ����2005 �� 10 �� 25 �� ��������ŷ�˰���Ⱦ��ñ���IJݰ���ŷ�˴����������ŷԪ�� 06 ��ľ�������Ԥ�ڣ�������ŷԪ���� �ÿ��ܽ����Ӷ� ����ŷ��Ԥ������ŷԪ������������ 1.9%������ 4 �·ݵ�Ԥ�� 2.1%��ͬʱ�������� 05 ��ľ���Ԥ����1.3%��֮ǰΪ 1.6%�� �����ݰ��б�ʾ����Ȼ�͵�����ˮƽ�������ı������Լ�ŷԪ���ߵͽ�֧�������������ͼ��Լ���ʧҵ���Խ����ƾ������š��⽫ʹ 06 ��ŷԪ��������������� 15 ���������� 14 ����������� ����ŷ��Ԥ�ƽ���ƽ���ͼ۽��ﵽ 55 ��Ԫ/Ͱ������������ 61.40 ��Ԫ��07 ���ٶȽ�Ϊ 60.50 ��Ԫ���ͼ����Ǿ������������ٵ���Ҫ��в���Ծ��ü�ͨ��ǰ�����Dz������ء� ������һ����������������Ͷ����Խ��Խ��ĵ�������ó��ȱ�ڣ����ó�׳��ֽ�����ijЩ�ʲ��۸�������������Խ����г��Լ�ʵ�ʾ�������������������Ӱ�졣 ���⣬ŷ����Ȼ��֣���Դ�ɱ�������������������ͨ�͵ĵڶ���Ӱ�죬����֮�Ƹ�����Լ����ʡ� ����ŷ����Ϊ��06 ��ŷԪ��ͨ�ͽ��Ը���ŷ������ 2%�Ĺ涨���ﵽ 2.2%���ң�05 ��Ϊ 2.3%���� 07 �꽫����1.8%�� �������� 9 �� 27 ���� 10 �� 10 �ռ��������ƣ�ŷ��Ԥ�� 05 ��ŷԪƽ�����ʽ��ﵽ 1.22��06 �꽵Ϊ 1.21�� ����07 �����ٶȻ����� 1.22����ŷ�˲�δ�涨����Ŀ�ꡣ ��������ʧҵ����Ϊ 8.7%��07 �꽫���� 8.3%���Ͷ����г������º��ơ��� �������ڳ��ڳ�����������ҵͶ��ǿ������������������Ե��������أ����ŷ��Ԥ������¹��������� �����ڽ���� 0.8%������1.2%���������棬��������֧���ij��������Լ���ҵ����ߣ�06 �꾭�������� ������ 1.8%��������ܴﵽ1.5%������������������ܵ�������������̧�����꽫������ 1.5%���������Ϊ0.1%�� ����4��ȫ�� ����WTO Ԥ�ƽ���ȫ��ó��ʵ������ 6.5% ����2005 �� 10 �� 28 �� ��������ó����֯(WTO)27 �շ����� 2005 ������ó��ͳ�Ʊ������Ҫ���֡��ڽ��������ó��(��Ʒó��)�У���ԭ�ͼ۸�߾Ӳ��µ�Ӱ�죬ó�������ʽ� 04 ���������ͣ�͡����ǵ����ʱ䶯�����أ�Ԥ ����������ó��ʵ��������Ϊ6.5%�� ������ WTO ͳ�ƣ�04 �������ó��������Ϊ 9%�������������ֲܿ�Ϯ��֮ǰ�� 2000 ��(12.5%)���������¼��������羭���ܹ��˷��ͼ۸��ǵ�Ӱ�죬ת��ָ��Ĺ����Ԥ�� 06 �������ó������ 7% ����. �����ߡ�����ָ����ʾ ������������ָ��

�в��ڻ� ��Z | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ������ҳ > �ƾ��ݺ� > �ڻ��о����� > ���� |

|

|

| �� �� ר �� | ||||

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|