棉花市场依然矛盾重重 将会维持震荡下跌趋势 |

|---|

| http://finance.sina.com.cn 2005年11月03日 08:43 中国国际期货 |

|

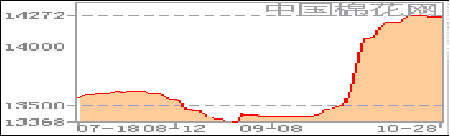

一、行情回顾及分析展望 郑棉3月图 美棉12月图 国家棉花价格B指数 本周郑棉总体表现为冲高回落,并且最终使价格跌破盘整区间,全周整体表现为下跌。周一周二的走势与上一周截然不同,市场高开高走,但周三开始出现下跌,盘中最高曾经再次冲高到15735,也就是这个震荡区间的高点附近,但随后出现大幅度下跌,并最终打破这个震荡区间。周五3月郑棉收在15080,较上周五的15270下跌190元/吨。 本周美棉在小幅冲高之后出现大幅度下跌走势,本周四的大跌使美棉12月创出10月13日见顶以来的新的低点,本周价格的下跌使美棉再次回到前期的调整区间。周五美棉12月收在52.35,较上周五的54.91下跌2.56。 现货市场也出现了价格下跌的现象。首先是籽棉收购价格出现松动回落,从新疆到内地都出现小幅度回落。同时,市场开始出现籽棉收购与皮棉销售价格倒挂现象,棉花收购加工利润难保,而价格低棉农又不愿意卖棉花。纺织企业对目前的棉花价格普遍认为偏高,但还没有达到无法承受的程度。目前市场上棉农、棉商、纺织企业三方处于矛盾状态,各自的利益追求不同,暂时还看不到解决这个矛盾的有效办法。 发改委的通知是对棉花价格进一步上涨的警告,表明国家对棉花价格进一步上涨开始感到担忧。对于棉花这个商品来讲,政策的影响力依然是巨大的,所以不要不重视这个通知的精神。 现在的情况是,国家一方面想维护纺织企业的利益,但另一方面,棉农手中还有不少存棉,棉农的利益也是重中之重,通知要求大家理性对待市场,也有敦促棉农尽快出售棉花之意。 其实,最近棉花的情况并没有太大的变化,既没有新增的供给,也没有进一步缩减的产量,广交会的影响早已经过去,但价格却开始下跌,并且是进一步的下跌。我个人认为,这反映了市场的力量和理性。 目前市场唯一的变化就是:大家开始充分的关注未来的消费情况了,而对棉花缺口的关注或炒作在降温。正是这种关注内容的变化导致了棉花价格的下跌。随着棉花价格的上涨,棉花的销售难度在增大,这也是企业切身能够感觉到的消费者的抵抗心理。 矛盾依然存在,未来棉花价格走势分歧依然很大。就我个人看来,今年由于供给减少所造成的价格高点已经出现,即15750(3月)就是供给减少所形成的高点。若价格要继续上涨,则一定来自于需求发生巨大的改善。从这点来看,暂时再创新高的可能性已经不是很大。震荡或下跌寻找支撑将是未来一段时间棉花的主要走势。 技术上: 美国棉花已经出现一个小规模的下跌构造,也有局部头肩顶被打破的迹象。价格跌破53就意味着有可能要考验50美分的位置。本周的下跌也打破了原来状态一直不错的上涨结构,市场再次进入到空头状态。郑棉同样已经打破了良好的上涨结构,周五的下跌更是使价格脱离了震荡区间,从而使市场出现头部特征。从头部的空间来测算的话,下跌的目标位置在14600附近。总之,上涨已经结束,未来只是震荡或下跌的问题。 后势展望:鉴于市场依然矛盾重重,未来一周,虽然技术上出现下跌信号,但技术性的力量恐怕还难以发挥主导作用,市场继续维持震荡或震荡下跌的可能性偏大,上涨则是保值卖出的机会。 操作上:保值卖出头寸依然持有。投机性交易短线操作,就是看60分钟图进行操作。 二、基本面情况 1、9月我国纺纱产量同比增幅略有下降 据国家统计局最新统计数据显示,2005年9月我国纺纱产量继续稳步增长,为124.06万吨,环比增长5.21%,同比增长22.61%,增幅较前月回落5.24个百分点。 从分省情况来看,9月份山东省纱产量仍然名列前茅,为32.93万吨,环比增长8.54%,同比增长48.40%,增幅远大于其他各省;其次是江苏、河南和浙江,产量分别为25.38万吨、12.23万吨和8.39万吨,同比依次增长21.79%、25.56%和14.77%。 2005年1-9月,我国纱产量累计为987.18万吨,同比增长25.98%,按62%的配棉比折算,公历年纺纱用棉量达到652万吨。 2、新疆生产建设兵团棉花总产再创新高 今年新疆生产建设兵团棉花总产再创历史新高,平均亩产继续排在全国棉花产区的首位。 据新疆生产建设兵团司令员华士飞介绍,今年兵团棉花总产预计将达到91.4万吨,平均亩产突破130公斤,比去年增加6公斤。库尔勒垦区、哈密垦区出现了一批平均亩产达到150公斤的植棉团场。 今年新疆生产建设兵团种植棉花702余万亩。截至10月18日,北疆垦区已有94%的棉花被采收,南疆垦区棉花采摘率也达到了68%。 在分析新疆生产建设兵团棉花总产大幅度增长的原因时,兵团农业局种植处处长杜之虎认为,除了依靠强有力的政策服务保障和比较适宜的气候因素外,今年兵团继续加大先进植棉技术的推广和应用也是棉花获得丰收的重要原因。 杜之虎说,今年新疆生产建设兵团推广6项农业精准技术和棉花高密度高产栽培技术力度大,到位率高,其中100%的棉田推广了高密度栽培技术,机采棉种植面积达到80万亩,高新技术节水灌溉面积达到570万亩,石河子垦区、库尔勒垦区和塔里木垦区95%以上的棉田实现了节水灌溉,棉花单产明显高于往年。 新疆生产建设兵团是我国重要的优质棉基地之一。多年来,面对日益激烈的市场挑战,兵团棉区大力推进先进植棉技术以提升棉花竞争实力,每项重大技术推广对棉花增产的效果都十分明显。 据悉,兵团棉花单产、出口量、商品率、人均占有量已连续多年位居全国首位。 新疆生产建设兵团“十五”计划提出,力争在2005年实现优质高产棉区单产达到150公斤,棉花生产能力达到80万吨。 据新疆维吾尔自治区提供的数据显示,国内最大的产棉区新疆今年棉花产量将超过180万吨,棉花种植面积为1721万亩。今年新疆生产建设兵团棉花总产可望占到全新疆棉花总产的一半以上。 3、广交会纺织品成交下降6.4% 在10月20日结束的第98届广交会上,纺织品成交金额比上一届下降了6.4%。广交会素有中国外贸“风向标”和“晴雨表”之称,每年举行春、秋两届,成交额约占中国每年贸易总额的三分之一。每年秋季的广交会是签明年订单的最佳时间,一些企业在广交会的订单往往可以支撑其一年的生产。但由于中美至今仍未能就纺织品贸易问题达成协议,同时中国对欧盟的纺织品出口曾一度压港“透支”,本届广交会上欧美采购商明显减少,美国采购商更是寥寥无几。仅据安徽交易团统计,该团今年对欧盟的成交额就下降了15%,对美国下降了75%。 据了解,目前美国采购商主要以小批量、短期订单代替长期订单,同时部分采购商把订单转移到第三国,这导致此次广交会上纺织品的订单量下降。同时,由于受设限影响,中国纺织企业在今年上半年抢关出口,也为欧美采购商留下了充足的仓储准备。 4、全球棉花单产明显提高 美国农业部的分析报告认为,近几年,随着棉花种植技术的改进,各主产棉国的棉花单产有所提高。 2005/06年度,全球棉花种植面积虽减少到5.3亿亩,但仍属历史较高水平。过去5年里,而全球棉花产量增长了35%。从2003/04年度开始,印度和美国棉花单产明显提高。与5年前相比,2005/06年度美国和印度的棉花单产预计分别增长23%和51%。如果植棉面积相同,今年美国和印度的棉花产量将比5年前的产量分别高80万吨和140万吨。 除此之外,与5年前相比,阿塞拜疆的棉花单产增长了68%,坦桑尼亚、伊朗和塔吉克斯坦的单产增幅在20-30%之间,墨西哥、苏丹、澳大利亚和巴西的单产增幅为10-20%。巴基斯坦和巴西单产的增加分别使全球棉花产量增加14万吨和17万吨。 5、印报称印度纺织品出口增长放缓来自于中国竞争 印度《经济时报》10月25日报道,根据印度商工部的出口数据显示, 2005-2006财年(2005年4月1日―2006年3月31日)的前5个月,即2005年4月1日―2005年8月31日,印度纺织品出口57.76亿美元,仅比去年同期的52.23亿美元,增长9%。与预期的年增长目标20%相比,相差甚远。 该报分析认为,全球纺织品配额取消后,印度纺织品出口预期有很大的发展潜力。 目前印度纺织品出口的消极增长,正是由于来自于中国的强烈竞争。 6、国家统计局:前3季棉花价格下降17.5% 国家统计局27日公布的季度形势报告表明,前三季度中国农产品生产价格比去年同期上涨3.7%,种植业、林业、畜牧业和渔业产品价格分别上涨1.6%、3.5%、5.2%和5.1%。 在种植业产品中,棉花价格下降17.5%;粮食生产价格同比下降0.1%,其中,谷物上涨0.6%,稻谷上涨4.6%,小麦价格下降3.4%,玉米下降1.1%,大豆下降4.1%。 7、籽棉回落可能加速 纺企呼吁增发进口配额 据反映,26日江苏盐城的籽棉收购价格有下滑迹象,衣分36,水杂12个以内的三级籽棉串村串厂收购的报价已降到2.82―2.90元/斤之间,轧花很难收上来籽棉,棉农看不清形势仍在持货待沽;河南南阳某个体轧花厂,今天36个衣分籽棉的收购价调整为2.80元/斤,收售处于僵持阶段;陕西大荔的籽棉价也应声有所下跌,37个衣分以上的接受价已降到2.90元/斤以下,河北沧州、山东滨州等地的一些前期高价抢收的轧花厂,现在几乎全部停收、拒收,个别棉农开始修缮仓库,准备大量囤积籽棉,等到春节后才大量抛出。按了解,西部某棉花公司由于收购棉花成本过高,5000―6000吨棉花按当前价格只能有100-150元/吨的利润,因此认为囤积反而要比盲目抛出更有利,内地棉纺企业所需的高等级棉花主要要由新疆棉和进口棉来补充,而达到标准的三级花的内陆棉肯定“不怕巷子深”,因此宁可支付每个月100元/吨的借贷利息也要推到春节前后或明年的四、五月份抛出。 大部分棉纺企业比较担心受今年天气灾害和籽棉必购价格的影响,明年棉农棉花的种植面积将进一步下降,从而导致四、五月份的皮棉价格被不理性的炒起来,达到15500―16000元/吨甚至更高,导致棉纺织厂“腹背受敌”,一方面经过2006年1-3月份的加速出口后,四、五月份进入磨擦和调整期,此时原料再“釜底抽薪”,纺企难以自保,因此有企业建议政府考虑春节前后增发一批滑准关税的进口棉配额,以打压随时有可能被炒起来的涉棉企业心态。 8、明年我纺织出口预计增速15% 2005年10月27日,中国纺织工业协会发布消息称,2006年中国纺织品出口环境不容乐观,明年中国纺织品出口仅能保持15%左右的增长幅度。 协会表示,明年我国纤维加工能力过剩的局面还将加剧。综合因素考虑,2006年对欧盟纺织品服装出口还将稳定增长,但幅度要远远小于2005年;对美国纺织品服装出口可能下降,影响额约50亿美元;剔除港澳韩等地区,对非设限国家的出口至少还会有10%左右的增长;纺织工业协会还表示,受配额和特保影响,非正常转口贸易仍然存在。 以2005年1100亿美元出口额测算,预计,2006年中国纺织品出口总体上将保持15%左右的增长幅度。 中国国际期货 漆志云 陈沁 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 涨停板股票免费送! |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 完美女人是怎样炼成的 |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 韩国顶尖童装贝蕾尔! |

| 半卖半送赚百万!!! |

| 虫虫新女装漂亮才被抢 |

| 理性投资者轻松赚钱! |

| 学美国技术办厂赚大钱 |

| 纤体店婷美投资您赚钱 |

| 拯救男人,还你健康! |

| 治疗高血压不花冤枉钱 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|