郑棉将受现价支持 上升行情有待基本面的配合 |

|---|

| http://finance.sina.com.cn 2005年11月02日 08:38 中财期货 |

|

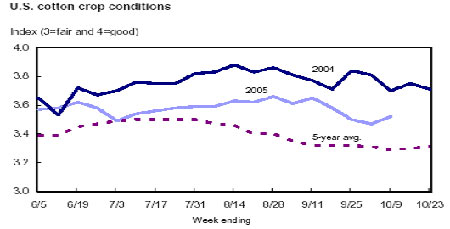

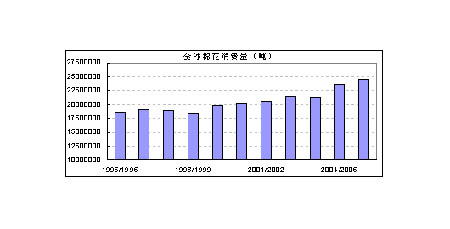

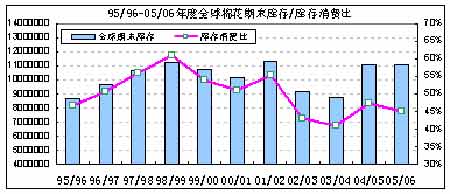

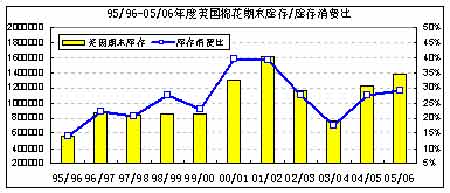

一、国际市场 1、10月机构预测 USDA:全球棉花产量仅较上月微减2万吨,预估量为2426.3万吨。全球棉花用量在2458.7万吨,较9月预测增加了15.8万吨。美棉产量为494.6万吨,较上月预测增加了9.5万吨。中国产量预测下调22万吨,预计新棉产量为533.4万吨。 ICAC: 全球棉花产量将达到2496万吨,比上月预测上调0.56万吨;全球消费量将达2406万吨,较上月预测调高0.14万吨;预计全球出口总量将达815万吨,较9月预测上调0.06万吨。全球期末库存和期初库存预测量分别为1131万吨和1042万吨。预计中国产量将达到582万吨,消费量与9月预测持平,为860万吨。预计美国产量将达到485万吨,消费311万吨。 COTLOOK:全球棉花产量较9 月份预测下调3 万吨至2466.3 万吨,全球消费量调高20.3 万吨至2417.3万吨,产消差距从上月预测的72.3万吨缩减到本月的49 万吨。中国产量下调最大,较上月下调了10万吨至560 万吨。美国产量上调8000 吨至494 万吨。 2、美棉生长进度 ―苗 情: 截止10月23日,棉花优秀于前一周相同,为11%,上年同期为19%。 ―吐絮率:截至10月23日,94%棉花已经吐絮,前周为90%,去年同期88%,而近5年平均为94%。 ―采摘率:截止10月23日,采摘率为44%,前周为36%,去年同期为41%,近5年平均为47%。 3、全球棉花消费预测 全球消费仍保持强劲势头,USDA预测本年度全球棉花用量为2458.7万吨,较9月增加了15.8万吨。 中国旺盛的消费势头没有改变,USDA将国内消费上调了11万吨,预计将达到903.6万吨。 4、年度期末库存变化 05/06年度全球棉花期末库存本月下调4.8万吨,为1110万吨,与上年度持平。 05/06年度美棉期末库存本月下调13.1万吨,为139.3万吨,比上年度增加13%。 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 涨停板股票免费送! |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 完美女人是怎样炼成的 |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 韩国顶尖童装贝蕾尔! |

| 半卖半送赚百万!!! |

| 虫虫新女装漂亮才被抢 |

| 理性投资者轻松赚钱! |

| 学美国技术办厂赚大钱 |

| 纤体店婷美投资您赚钱 |

| 拯救男人,还你健康! |

| 治疗高血压不花冤枉钱 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|