铝价目前下跌的最大风险来自期铜价格的走势 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年11月01日 16:53 中信期货 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

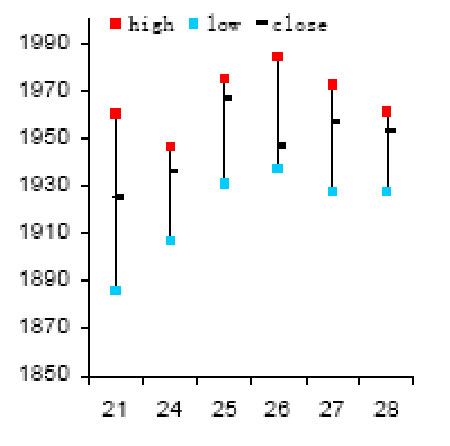

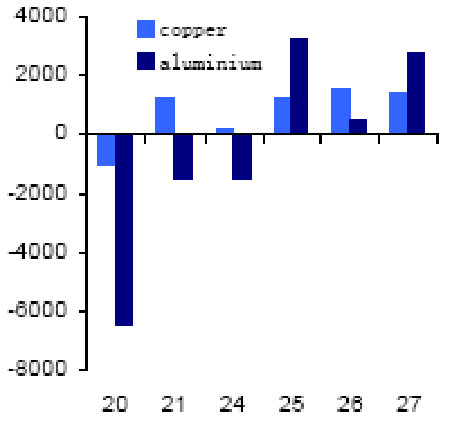

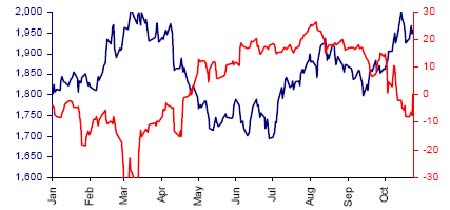

本周最为关键的数据是 IAI9 月的库存数据,全球(不包括中国)原铝库存为 322.8 万吨,较 8 月下降 16.2 万吨,低于今年324.3 万吨的平均水平。与此同时,我们可以看到伦敦金属交易所周五公布的周四库 存也是今年的新底,为 497,875 吨,较1月4日695,625 吨下降 197,750 吨,较 6月1日的 535,175 吨下降了 37,300 吨。伦敦金属交易所下半年库存维持下降趋势。 结合本周中国海关公布9 月份铝进出口数据和10月20日公布的IAI产量数据,可以从供给面看到库存下降的原因。中国9月份原铝出口77,607 吨,截至9月全年累计出口 1,022,221 吨。这一数字较8月取消氧化铝出口加工贸易项下税收优惠后的 55,690 吨有所增加。考虑到中国剩余的加工手册以及路透早先下半年 40-50 万吨的出口量预测,出口有所增加是比较合理的。但是这一数字如果和去年下半年出口激增的情况放在一起来看,下半年出口的减少无疑会影响到 国际上库存量。此外,欧洲和北美洲 9月的产量较8月下降 4.4 万吨。可能影响产量下降的因素包括季节性检修造成的季节性产量下降,以及飓风对美国产量的影响,少量的产能开始关闭。 CRU10 月的报告分别分析了美国、欧洲、日本的需求。对于美国市场,他们认为:“对需求增长的担忧主导市场。虽然价格相对强劲,对现货需求水平的不安正在增长.最近发生的飓风损害了美国,可 能会带来对铝产品的非季节性需求上升, 作为重建过程中的一个方面,在未来的几个月里这可能会成为事实,然而这一对地区需求的短 期支撑可能会被油价上涨对最终消费者需求的负面影响所抵消.高油 价已经导致美国汽车销售下降,特别是高汽油消费的 SUVs, 它将会 对铝的需求产生负面影响. 更有甚者所有地区的消费者都因为铝价高而退.。在目前最终需求趋缓的形势下,消费者宁愿用多少买入多少, 重新备库的希望很眇茫。”欧洲需求至少没有明显增量“欧洲铝锭升 水进一步下滑。” CRU 对第四季度影响铝家供需面的总结为“我们继续预期第四季度需求会回升的同时,特别是欧洲和日本,转折将是较为温和的。一些产量的损失短期内已经有预期,虽然这将会被其它地区所替代。 从基本面观点来看,我们预期价格在第四季度会有小的回撤。” 虽然 9 月原铝产量和库存都较前月有较明显的下降。但是这些下降只有很少一部分来自人们普遍担忧的欧洲和美国产能关闭。正如CRU所说的市场对可能的产能关闭自年初就有预期,自价格在冲击1810 阻力位的时候就开始在价格中反映该预期。而且欧洲政府出于就 业和地方的压力对可能关闭的产能一直作着不懈的努力。近来德国 voerdo 就传出免于关闭的消息。从美国和加拿大 2004 年的产量数据 我们也能看到 9 月传统上就是产量较 8 月和 10 月有所下降的一个月。而 alba和加拿大 alouette9 月投产的新增产能达到 60 万吨。这在 10 月份的产量数据上将会得到反映。 以上的分析并不是将一些数据的简单回顾,而是想回答基本面是不是就像9月 IAI 的数据那样就可以支撑铝价成功地站在 2000 美元/ 吨上方。对9 月的数据只能表现出谨慎的乐观。乐观来自数据对市场的一些预期(中国出口减少和美国、欧洲产量减少)进行了反映,谨慎来自9月的数字有些季节性的因素,而且10月数据会反映新增产能。 从10月26日以后的持仓也可以看到9月的数据可能会吸引一些短期看多资金,但是持仓量增加不是很多。市场在 1950 美元/吨做多显得谨慎。 当然我们不能抛开铜价来考虑现在 1950 美元/吨左右的铝价。应该说铜价不断冲高,挑战 4000 美元带动了铝价成功突破 1900 美元/吨,周五收于 1952.5 美元/吨。本周铝价跟随铜价走势,波动也明显加大。2000 美元/吨的阻力也显得很明显。 铜价是不是能够成功地突破 4000 美元/吨?前面的周报已经提到 barclays 一改看多的姿态,提醒市场到了千位大关的价格风险。从图形上看,虽然美元现在和商品的联动性不强,但是千位大关和美元升值是相对应的。 在 4000 大关前,除了美元另一个关键的因素就是中国因素。8月份以来,虽然进口亏损但是 8 月进口量保持在 120,610 吨,9月份进口量也有 128,693 吨。上海期货交易商表示,国家物资储备局本周已经将 2 万吨铜送入上海期货交易所,预计国家物资储备局将进一 步销售 1万吨-3 万吨铜。中国政府操纵中国因素。 因此在铜价没有出现明显趋势之前,市场投资者心态谨慎,铜价仍是影响铝价波动主要因素。铝价下跌的最大风险来自铜价。在铜价暂时寻找方向之际,铝市场可能会表现出一定的抗跌性。 本周国内铝价恢复到跟随现货价的走势,甚至表现得更加疲软,这可能是10月初新增资金离场,使得价格过度向下反应。周四现货市场出现将近100元/吨的跌幅带动铝价去考验17000元/吨的支撑位。周五交易 所库存没有出现较大的增加,因此周五尾盘有资金入场将0601价格拉回到17150元/吨附近。值得注意的是这部分资金并没有停留,当日适时离场。因此短期来看支撑位在17000元/吨。 图1:LME本周三个月合约价格 图2:LME本周日持仓变化 资料来源:LME、中信期货 图3:LME三个月铝收盘价 资料来源:中信期货 图4:LME三个月铝收盘价与现货对三个月贴水 资料来源:中信期货 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 涨停板股票免费送! |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 完美女人是怎样炼成的 |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 韩国顶尖童装贝蕾尔! |

| 半卖半送赚百万!!! |

| 虫虫新女装漂亮才被抢 |

| 理性投资者轻松赚钱! |

| 学美国技术办厂赚大钱 |

| 纤体店婷美投资您赚钱 |

| 拯救男人,还你健康! |

| 治疗高血压不花冤枉钱 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|