大豆市场偏空的基本面格局令价格保持下跌态势(2) |

|---|

| http://finance.sina.com.cn 2005年10月31日 08:02 北方期货 |

|

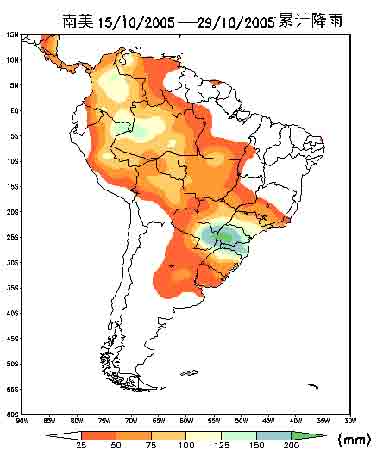

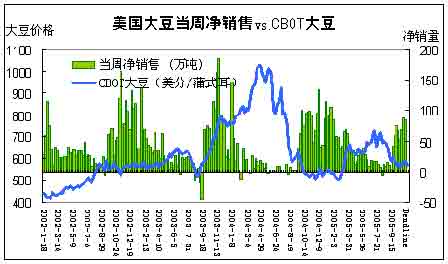

南美大豆主产区天气状况 美国出口销售周报: 国际海运费率: 大豆:熊市继续 本周CBOT大豆周初小幅上扬,但随后震荡走低,创两周以来的新低水平。而国内整体价格保持平稳,出现了一定的抗跌性。 然而无论是美盘周初的上扬,还是我国国内的抗跌震荡,仍然处于全球大豆供过于求的状况下。美国和我国大豆巨大的产量,以及疲弱的需求,都令价格继续6月份以来的下跌之势。 尽管目前市场开始关注南美大豆产区大豆的播种情况,如播种进度和播种面积,但由于这些数据尚处于不太确定、不太明朗阶段,因此市场价格根多的仍然受到北半球大豆供过于求的偏空格局的压制下。 具体地说,表现为大豆播种进度快,单产水平高。截至10月24日,美国大豆的收割进度达到87%,高于去年同期78%,和5年平均水平79%。单产在本月美国农业部公布为41.6蒲式耳/英亩后,并没有出现任何减产的消息。因此美国05/06年度庞大的大豆产量目前看已然确定。据我国大交所上周大豆考察团的考察看,我国黑龙江地区大豆产量与去年相当,局部地区单产水平差别较大。 再看需求,据本周四美国农业部(USDA)称,截至10月20日,当周2005/05年度大豆销售量总计为84.2万吨,接近预测区间80-100万吨的下限。截止10月20日,美国大豆2005-06市场年度(9月-8月)累计出口销售量为896.06万吨,低于去年同期的1228.84万吨水平。此外,美国普查局称,9月大豆压榨量为1.332亿蒲,略低于此前的预测。 而我国下游消费再次受到了禽流感的袭击,现货豆粕和豆油价格都较上周下跌了本周大部分地区价格同上周相比下跌20-60元不等,豆粕价格下跌抵消了国内新豆上市和大豆进口到货成本趋降带来的压榨成本降低,大部分油厂压榨利润维持上周水平,按现在的进口平均到岸成本2650元/吨来计算,广东有113元利润,山东有114元左右利润,江苏地区还有116元左右利润;大连地区有21元左右利润。总体看来,目前油厂的处境依然不好,各地的豆粕需求较弱。这也影响到国内新豆的收购,目前黑龙江地区新豆收购依旧清淡,价格比上周再次下跌20-40元/吨。 总体看,偏空的基本面格局将令价格将继续保持下跌走势。建议投资者继续逢高沽空。 再来关注下南美的状况。据巴西私人作物分析机构Agroconsult本周五称,巴西现在已经开始播种的2005/06年度(10月/9月)大豆产量预期调高至5270万吨,此前9月份预期为5180万吨。在Agroconsult对新作物的预期中,产量预期比遭遇旱灾的2004/05年度产量5030万吨增加4.8%。其它的当地独立预测机构预计新作产量高达6100万吨。美国农业部(USDA)预计巴西新作产量为6000万吨。“不过,鉴于往年的种植面积和平均单产,此数据被视为夸大,不能反映田间实际情况。”Agroconsult称,由于美元疲软、生产者利润萎缩并且信贷紧张,新作种植面积可能比上年度下降8.4%至2130万公顷(5300万英亩)。如果这样的状况发生,会给市场带来一定的利多支持,但是仍然要看需求的状况,尤其是全球最大的大豆进口国――我国的需求状况。我国今年大豆在经历了两次禽流感的打击后,需求恢复非常困难。 技术上看,美盘价格仍然在550-600美分之间震荡,如果跌破550美分,建议投资者可空单加码。 北方期货 原蓓 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 涨停板股票免费送! |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 完美女人是怎样炼成的 |

| 加盟美国牛仔免费铺货 |

| 名品服饰 一折供货 |

| 韩国顶尖童装贝蕾尔! |

| 美国保佳教您赚大钱! |

| 虫虫新女装漂亮才被抢 |

| 儿童EQ教育最新资讯! |

| 学美国技术办厂赚大钱 |

| 纤体店婷美投资您赚钱 |

| 床品折扣店一本万利 |

| 治疗高血压不花冤枉钱 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|