天胶供应短缺的牛市背景下仍存在季节性压力(2) |

|---|

| http://finance.sina.com.cn 2005年10月28日 14:11 东银期货 |

|

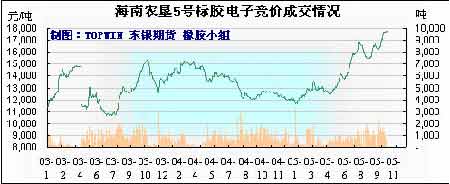

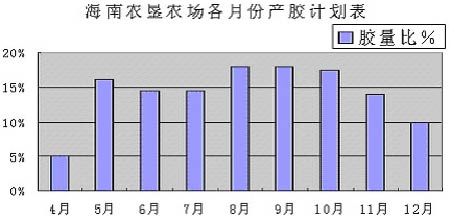

5、泰国原料 2005年由于干旱和雨季持续时间长,加之南部动乱暴力的影响,导致泰国的胶源供应紧张,泰国三大中央市场的原料价格从年初一直上涨,最高时候涨至69.18泰铢/公斤。目前泰国原料价格仍然保持坚挺,在64泰铢/公斤左右高位运行。 6、海南农垦5号标胶 天胶现货市场价格与沪胶期货价格表现出很好的联动性,海南农垦5号标胶的成交价格从年初的11650元/吨一路上扬,台风过后农垦的价格更是达到17700元/吨的历史高价。虽然近日农垦成交较为清淡,但其挂单价格一直没有下调。 二、基本面分析 (一)天胶处在典型的牛市气氛中 1、2005年全球天胶产量可能减少 泰国旱季和雨季持续时间长,导致泰国南部减产幅度可能达到10-20%;ISRG公布的数据显示2004年泰国天胶产量为303万吨; 海南农垦罕见的干旱、32年来最大的台风袭岛,导致海南农垦今年的减产至少在7万吨以上;2004年海南农垦干胶产量为23.32万吨; 云南农垦受干旱、虫害影响,今年预计产量也会出现减少;2004年云南农垦干胶产量为13.2万吨。 2、天胶消费持续增加 国内轮胎厂的加速扩张带来中国需求量的增加,国家统计局数据显示,2005年1-7月全国轮胎(含各种外胎,下同)产量17162万条,比去年同期增长29.7%; 日本财务省公布今年1-8月,日本进口天然橡胶553648万吨,去年同期为523188万吨,日本国内消费量随着经济的复苏小幅增加; 美国橡胶工业协会(RMA)年初发布今年美国轮胎市场预测:相对2004年,今年需求增长接近2%,预计约3.25亿条,增加610万条。到2010年,预计总需求量将达3.55亿条。 ISRG在最近的41次会议上发布的报告显示,2005年仍是中国、印度、巴西及其他亚洲国家呈现继续增长趋向;美国、日本则由于世界经济发展的影响,也略有增长;2004年消费量下降的德国和法国则会有所回升。 3、天胶库存处在历史低位 日本橡胶贸易协会10月10日公布,日本民间仓库的生胶库存为7874吨,8月10日创出记录低点7106吨,这是相当低的库存水平; 上海期货交易所10月21日公布的期货库存为26755吨,该库存一度跌破2万吨,与去年20万吨以上的库存水平相比,期货库存压力大幅减轻; 海南农垦和云南农垦库存水平极低,两大农垦库存加起来不超过2万吨; 出于对高胶价可能回落的担忧,工厂和贸易商采购频率加快,单次采购数量减少,轮胎厂和贸易商手中的库存量处于低位。 4、小结 胶价处在整体上扬的牛市氛围之中; 天然橡胶价格创出的高点对于供应短缺的依赖性不容忽视; 如果供应阶段性恢复,不排除胶价出现回落的可能性,但胶价底部将大幅度提升; 天胶需求增长仍会在相当长时间内持续,胶价牛市在未来会进一步延续; (二)关注季节性压力 1、全球胶价的季节性表现 2、农垦天胶生产的季节性表现 3、东京胶季节性表现 笔者对东京胶基准合约从2002年开始的高产期走势进行分析,发现季节性压力客观存在。2002年由于处在胶价牛市前端,东京胶在高产期的表现偏强,未出现明显的下跌走势,但高产期因素仍然推迟了胶价再次上涨的时点,基准合约突破6月份高点的时间在2003年2月份;2003年东京胶在11月5日触及阶段性高点156.6日元,然后出现单边下跌走势,12月3日,东京胶出现132.2的低点,累计下跌24.4日元/公斤,跌幅为16%;2004年东京胶在10月14日见高点147.9日元后出现暴跌走势,11月25日出现117.7日元的低点,累计下跌30.2日元/公斤,跌幅为20%。 随着降雨量相对集中的时间段过去,东南亚从11月下旬逐渐进入高产期,每年1月份的供应量都是全年最高的,供应压力在这个时间段表现得尤其明显。从需求的角度分析,海外轮胎企业在12月份往往会停止采购,消费的疲弱一般会持续到圣诞节之后,今年胶价的上涨受到海外轮胎企业采购推动特别明显,中国企业在采购过程中表现出的被动性更突出一些。一旦海外轮胎厂采购行为中断,全球胶价的整体需求将呈现阶段性弱化,这可能进一步加剧供应增加对市场的压力。 从近两年的走势来看,当胶价的底部抬高,季节性因素表现越来越明显,今年面对的胶价已经升至历史性的高点,轮胎厂对于胶价的认同度大不如前,胶价上涨在行业后端(轮胎价格)的传导机制开始出现阻塞,胶价对供应短缺的依赖性增强,一旦供应恢复,胶价出现回落的概率非常大。 三、后市展望 胶价2005年整体高位运行的格局不会改变,这次胶价的上涨不像1988年,也不象1995年,行情不会很快结束; 未来国际市场供应恢复的预期背景下,17500元/吨以上的现货价位是相对高位,伴随着投机力量产生,依赖于供应阶段性短缺的背景,但不具备持续性; 预计胶价的季节性调整今年仍旧会出现,我们需要把握的是调整的时间和空间; 沪胶市场短期存在高位抛空的机会,高产期压力下会出现停割期行情的买点。 东银期货 梅运桃 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 涨停板股票免费送! |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 完美女人是怎样炼成的 |

| 加盟美国牛仔免费铺货 |

| 名品服饰 一折供货 |

| 韩国顶尖童装贝蕾尔! |

| 美国保佳教您赚大钱! |

| 虫虫新女装漂亮才被抢 |

| 儿童EQ教育最新资讯! |

| 学美国技术办厂赚大钱 |

| 纤体店婷美投资您赚钱 |

| 床品折扣店一本万利 |

| 治疗高血压不花冤枉钱 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|