棉花期货市场前三季度回顾及四季度行情展望 |

|---|

| http://finance.sina.com.cn 2005年10月27日 08:11 金牛期货 |

|

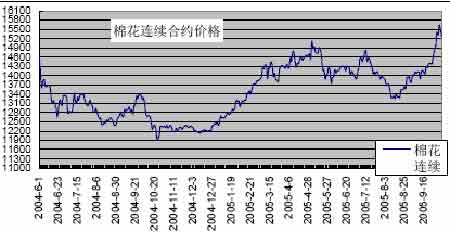

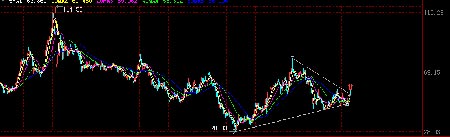

第一部分 前三季度行情回顾 2005 年前三季度的棉花市场基本处于稳步盘整上升的 总体格局。2004 年棉花期货上市以来郑州棉价的走势给棉花流通领域和纺织企业的生产经营都带来了极大影响。棉 价经过 2004 年的持续疲弱以 12200 的低价进入了 2005 年。从年初至今,郑州棉价经历了快速上升、高位震荡下跌、 再次拉高三个阶段。 第一阶段是从元月到 5 月。这段时间一改 2004 年频频 利空的格局,不断涌现利多。在国际市场上,在农产品价 格全面上涨和基金翻多的带动下,纽约 7 月棉创下了 57.5 美分/磅的新高。国内市场,随着纺织品配额的取消,基本 拆除了中国纺织品出口的壁垒,极大催动为纺织行业的增长,今年第一季度中国服装对美国和欧盟的出口额大增81.4%和 95.4%,加上棉农在低位惜售和企业的春节备库, 郑州期棉在 4 个月涨了约 2500 元,主力合约 4 月曾达到15200 的新高。 第二阶段是从 5 月到 8 月。由于中国纺织品增长过于迅 速,特别是对欧美的出口急增,引起上述地区纺织行业的不满,欧美国家为了保护本国的纺织业,频频发起调查, 威胁动用保护条款。由于郑州期货价格上涨过快,期现差 价一度达到 2000多元,大量套利盘涌入,注册仓单超过了10 万吨,期价维持高位震荡。5 月以后美国开始对我国的 三类纺织品重新实行配额限制,其后,欧盟也宣布实行“紧 急特保”,5 月中旬美国再次对 4类纺织品设限,5 月 20 日, 中国宣布对 74 种纺织品进一步加征出口关税,郑州棉价开 始大幅下跌。从 6 月开始,中欧、中美就纺织品贸易开始举行拉锯式的谈判,棉价也在这种纺织行业出口前景不明 朗的利空笼罩下经历连续下跌,主力合约从最高的 15000跌到 13200 左右。 第三阶段是从 8 月底到现在。8 月底,随着出口欧盟的 中国纺织品压港问题的解决,郑州棉价也开始在 13200 左 右止跌起稳。进入 9 月随着各棉花主产区连续遭遇台风暴 雨袭击,对棉花的后期生长造成破坏性的影响,导致东部 主产区棉花预计产量和质量比去年大幅下降,且新棉上市时间推迟。在此利多的刺激下,棉农惜售,新上市的籽棉 开称价普遍高于去年,并直接导致了郑棉走出一波强势上 攻的行情。主力合约从 13200 左右直接涨至目前的 15500 左右。 第二部分 基本面分析 一、从国内棉花总体生长情况来看减产已成定局 1、新疆棉区今年再现高产稳产的特点。统计数据表明, 新疆受其特定地理位置的影响,多数年份基本上都体现出高产、稳产的特征,今年更不例外,不仅丰收形成而且棉 花质量好、色泽佳,二级棉将成为主流等级。目前北疆棉 花收购进度已经超过70%,南疆进度稍缓,也已超过 20%。 新疆棉区今年植棉面积 1730 万亩,比去年稍增,产量 180 万吨应该是一个保守的估计,有预测为 190万吨。 2、内地棉区减产。国家统计局的数据是全国植棉面积 减少 11.7%,具体到各地相信减幅会更大,流行版本为减少15%。再加上棉花生长关键期的绵绵阴雨,即使后期气候平 稳,内地棉区大幅度减产降质也已经成为事实。8 月上中旬黄河和长江流域部分地区出现长时间阴雨寡照天气,棉花 产量和棉花品质受到不同程度的影响。8 月中下旬,黄淮和江淮西部、江汉、江南中西部地区出现异常低温天气,并 伴随间断阴雨,致使部分棉花蕾铃脱落,棉铃难以开裂, 对产量造成一定损失。进入 9 月下旬到 10月 1 日前后,连 续 10 天的阴雨天气笼罩了几乎全部的内地棉区,减产 25% 已经是一个谨慎的估计。这样,内地棉总产量将不超过 330 万吨,而且质量方面更不令人乐观,能形成 3 级以上棉花 的数量将减半,也就是内地棉花的主流品级是中低等级棉。 2005/2006 年度棉花产量预计为 520 万―530 万吨,较 去年减产 180 万吨。受此影响,籽棉收购价格一路攀升, 从 9 月初的平均收购价 4.8 元/公斤,升到 9 月底的 5.6 元/公斤,国庆节期间籽棉价格再度上行,部分地区突破 6.0 元整数关口。内地棉价呈现无量上行,因为阴雨天气,棉花产出受到影响,已产出的一方面惜售,一方面交收不便。 新疆棉区呈现带量上攻,新疆棉区交收量即将过半。 二、纺织企业生产能力的刚性需求使得国内供应缺口加大 1、2006 年度的纺织品出口贸易是增长态势。中欧纺织 品贸易协定的结果是在包含 2005 年前三个月基数增长基础 上的 8%―12%的增幅,10 月 6 日商务部关于输欧纺织品部分出口许可数量第一次招标结束,输欧纺织品配额已在落 实中,需要注意的是,输欧配额的使用今年下半年存在“寅 吃卯粮”的特殊情况。总的来看,2006 年的纺织品总体出 口形势对棉花经营构成刚性利多。 2、国内棉花供需矛盾进一步突出。纺织工业协会、纺 织品进出口商会等预计,2004 年度全国纱产量 1263 万吨,如 2005 年度按增长10%预计,纱产量将达到 1380 万吨左 右。但是考虑到高油价对宏观经济的反向制约作用,以及 纺织行业战略调整的要求,和国际竞争加剧因素,笔者认为纱产量增长速度将有所放缓,也就是达不到上述数字。 纺纱用棉比例按 64%计算是比较适宜的,再加上纺纱以外 用棉,2005 年度棉花总需求仍将在900 万吨左右徘徊。这 也就意味着 2005 年度棉花产需缺口在 380 万吨左右,比上 年度的 230 万吨缺口扩大了 150 万吨。 三.新棉上市推迟,新疆“拾花工”严重不足,以及年底 运输紧张。 由于今年东部各大主产区减产以及棉花质量不好已成定局,新疆的丰收就成为全国的焦点。但目前综合 各项报道看,今年新疆各地方产区以及建设兵团的“拾花工”严重短缺,导致“拾花”价格一路走高,最高的达到 1 元/公斤,即使是这样的高价仍然满足不了需求,新疆石河子地区一些棉农难以承受过高的成本打算明年缩小棉花的 种植面积。由此看来新疆全面上市尚需一段时间。其次,2006 年 1 月底春节到来,所以今年春运时间提前,年底运 力趋于紧张,新疆大量棉花能否顺利运出也是影响棉花供 给的一大因素。 第三部分技术分析 1、纽约棉花逐步走强 从纽约棉花长期价格走势图可以发现,棉花价值重心 区间 55 美分/磅至 85 美分/磅,在区间之外的时间极少。 句统计在 1974 年-2004年前共有 3 次棉价低于 55 美分/磅, 时间相隔均在 12 年以上,前两次时间持续不到 1 年,第三 次(2001年初)持续时间教长为两年多一点。由于 2004 年 连续两年大幅度提高种植面积,加上天气好,棉价再次跌 破 55美分/磅,这在历史上是非常反常的,这也正说明今 年全球棉花大丰收已在价格不断下跌过程中逐步反映。从 目前来看,美棉长期走势已经走出完美的头肩底形态,现正处于右肩突破的关键价位,近两周美棉在 48 美分处开始 急速上攻,说明头肩底形态成立,主力合约 12 月棉花大有突破前期高点的石头走出一波中级行情。 2、郑州棉花处于第一轮上涨阶段 郑州棉花自 8 月份创出 13200 的低点以来,在诸多利 多的刺激下已经完全摆脱前期的下降趋势,在 9 月中旬做出了符合型的右肩以后,在形态上已经构筑了完整的头肩 底形态。目前正处于蓄势阶段,待后期纺织企业开始入市 收购之际,后市将会继续稳步上升的行情。 3、后期展望 结合以上各方面的分析,我们认为无论是中国还是美国现在的棉花价格都处于底部盘升阶段,并最有可能以脉 冲式的形态上升。因此操作上可逢低分仓买入后持仓,若 出现急涨则分次减仓,目标位在 16000 左右的可能性很大。 金牛期货 李春江 |

|

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 完美女人是怎样炼成的 |

| 加盟美国牛仔免费铺货 |

| 名品服饰 一折供货 |

| 韩国顶尖童装贝蕾尔! |

| 美国保佳教您赚大钱! |

| 虫虫新女装漂亮才被抢 |

| 儿童EQ教育最新资讯! |

| 学美国技术办厂赚大钱 |

| 纤体店婷美投资您赚钱 |

| 床品折扣店一本万利 |

| 治疗高血压不花冤枉钱 |

| 涨停板股票免费送! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|