国内小麦供求关系稳中偏好 期价需要保持耐心 |

|---|

| http://finance.sina.com.cn 2005年10月27日 08:05 天地期货 |

|

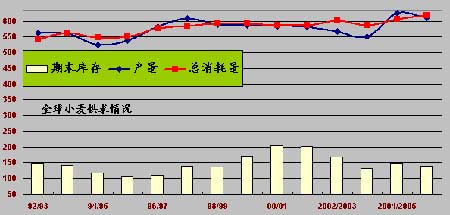

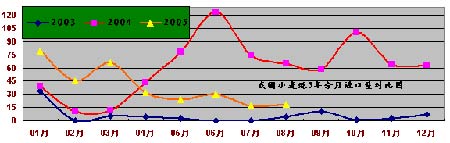

一、行情回顾 9 月郑州商品交易所小麦期货总共交易了 22 天,期货价格在一个月中基本上处于1679~1690 之间进行窄幅振荡行走。当日涨跌幅度大多为 2~5 点为主基调,故整体行情始终给人一种单调和乏味之情。做为投资者的确找不到很好的介入机会,也不具备良好的操作环境。在月底时候,由于周边相关品种的优秀表现以及国家政策的示意,让小麦价格在 28 日出现了难的一见的飚升行情,当天上涨 32点。创下了近两个月以来的单日涨幅新高水平。 从而将期价一举带出了前期那般尴尬的窘境当中。似有把价格平台推向一个全新的领域之 中,同时为 10月行情发展埋下坚实的基础。目前期麦价格如此演绎,主要还是来自其自身 基本面的平稳态势所致。以前笔者所估计的一些利空,利多因素至今依然未有任何动作。由此可以看出国家政府在基于现在国内小麦价格温中偏软之际,不想过多的解决以前遗留的问题来打压价格。希望在价格上升中来抛售陈麦,以至于不要挫伤麦农的种植的积极性。毕竟 连续 2 年的恢复性增产,的确是来之不易。众多的惠农政策频繁下发,就是为了挽回农民的 消极心理以及国家 5 年的减产局面。作为世界人口最多的国家,小麦的产量关系到政局的稳 定与否。就此,我们可以预见小麦价格在较长的时间里,会呈现出温和的格局。 二、国际方面: 1、 世界小麦供需报告解读 本月 12 日,美国农业部(USDA)如期出台了 9 月全球小麦供需报告。此份报告站在 期末库存的角度来看,报告性质还是偏多的。9 月期末库存为139.66 百万吨,较上月萎缩了 200 万吨左右。如此对后期世界小麦价格将起到刺激上抬作用。导致库存下调的原因来自 消费量和出口量增加,分别上调 130 和 100 万吨。产量方面由于欧盟 25 国和阿根廷共下降200 和 100 万吨,虽然俄罗斯产量有 150 万吨的增加,加拿大和叙利亚以及白俄罗斯也有上升。但由于前两者萎缩幅度大于后者,所以使得全球总产量还是呈现下降势头。全球小麦进 口量方面,主要是尼日利亚进口量上调了 40 万吨,让全球小麦总的进口量出现了微量上涨。 USDA 对世界出口总量方面上调的国家主要来自俄罗斯增加 100 万吨,乌克兰增加 50 万吨,土耳其增加 40 万吨,而阿根廷的出口下调了 100 万吨。上述是笔者对 9 月农业部全球小麦供求关系的大致解说,对平衡表的单个项目的增减进行了较为详细的分析。就此份报告来看,05 年度的世界小麦市场在需求方面将同比 04 年度会有着良好的表现,全球小麦贸易量预计会达到一个新高迹象。观察农业部对需求中的消费量和出口量在今年各份报告的数据调整中,可以说是逐月上加明显。期末库存也随之不断减少,这种态势无疑说明了小麦价格正在朝着一个更高的层次发展。只要此种特征继续维持下去,全球价格向上突破了概率会日益加大。 美国:本次 USDA 对其自身国家的供求情况也进行了调整。期末库存的下降,让价格 再次应得了上涨的良机。而库存的下调来自消费量增加了 154 万吨,其中制粉消费的见好是 主要原因。产量为 58.98 百万吨,于 8 月相当未有改动。但同比 04 年度产量来看,还是有了提高。那么在收获面积上,05 年度为 504 百万英亩,同比增加 0.4 百万英亩。但单产却有 0.2 百万英亩的下调,当然 04年度小麦生长良好主要是遇到了天公帮助。不过今年生长 期间中,并没有像年初那样悲观。故产生了产量同比增加的情景。农业部对美国供求关系的调整没有明显的趋势,故我们只有等待 10 月报告中的库存数量是否再次萎缩。一旦成为事 实,将推动全球小麦价格迈向新的一个高点。 总结:通过上面笔者对全球和美国这个世界小麦大国的大致解读,投资者应该对 9 月报告中的数据变动,有了一个较为详细的了解。首先我们可以肯定的是报告明显偏多,小麦价格也当即在盘中做出了反应,让此品种不再跟随周边市场而动。脱离出窘境的地步使其有了自己的主心骨,一番新的面貌展现在我们面前。今年产量方面能够继续保持高量水准, 主要是天气并未出现大幅涝灾和虫害,使得 05年度成为了第二个高产年。只是在需求方面 的增加幅度盖过供给压力,而导致库存萎缩。从中可以看到,全球小麦贸易量在不断攀升,新高的创出仅仅是时间问题。如此一来,小麦市场的规模只会逐渐扩大。这当中我们需要关心的几个国家主要是美国,中国以及欧盟 25国的表现。因为他们的量能都是他国短期内无 法比拟的。 二、国内方面: 1、 国内供求关系稳中偏好 9 月美国农业部对我国供求关系也进行了解释,对于平衡表中的各个项目基本未有改 变。产量为 9500 万吨,消费量为 1.01 亿万吨,进出口量分别为300 万吨和 100 万吨。与上月报告完全一致,只是在期初库存方面下调到 37.87 百万吨,进而让期末库存环比下降 0.25百万吨。那么我们看出报告的略微利多的。产量同比 04 年度依然保持增加 400 万吨左右,当中离不开我国政府对农民的惠农政策影响。特别是冬小麦的产量根据国家统计局的预测为9000 万吨,较 04 年增产 400 万吨。秋粮收割完毕后,虽然未有权威机构来对产量进行统计。但笔者根据整个春小麦生长的实际情况和各地反馈的消息总结后,可以大胆的说至少能保持 去年的产量水平。作为我国小麦产量重省河南来说,今年秋粮产量为 384亿斤,比上年增长 10.5%,全年粮食产量有望首次突破 900 亿斤,标志着河南省粮食综合生产能力又跃上一个新台阶。目前,河南省各地正在认真抓好秋粮收购工作,稳定粮食价格,确保种粮农民增产又增收。同时,河南省八成的秋粮已收割,正在抓紧腾茬晾墒,展开麦播,为明年的夏粮生 产打好基础。同时河南省召开了 113 次常委会透露的消息看,今年河南省秋粮播种面积比上 年增加了 200 万亩,气候条件总体有利于农作物生长,“十一”前后的阴雨天气虽然给秋收带来一些影响,但对秋粮产量影响不大。在产量稳定增长的同时,河南省粮食作物种植结构 进一步优化,全年优质粮食种植面积占到总面积的47.5%,比去年提高了 5.5 个百分点。 2、小麦的续增,导致进口量下降 我国小麦产量在 98 年后,一直呈现出下降状态。由于 98 年国内产量和库存均达到了历史的高水平,让政府做出了产品结构调整政策。但国家却忽视了潜在的消费量问题,本身我国农业科技水平就不是很发达。天气效应和虫害也是市场困扰农民的一大问题, 故量开始逐年的明显的萎缩。基于人口庞大现象,政府在 04 年就开始大力出台惠农政 策来刺激农民的种粮积极性。05 年度我国小麦产量基本回到了 98 年度水平。04 年国 内小麦总进口量为 723万吨,大多是补充国库。而今年多个国际国内权威都表示,此 现象将一去不复返,300 万吨是当前的流行版本。因大量进口以及产量加大,库存量充足,这使中国政府很难进行国内采购来保持价格的稳定。保持粮食价格的稳定也是维持中国农民收入的一个重要因素。一位谷物分析师这样说道:“因为中国小麦市场并不是很好以及中国已经购买了大量小麦,因此中国没有必要进口更多的小麦。”且现今有 部分机构认为 300万吨都可能达不到。毕竟大幅度的进口很大程度上会冲击国内小麦 价格,波动的加剧只会伤害麦农的种植积极性。据悉,我国政府在完成与法国和澳大利亚的小麦进口合同后,一直未有继续纳入的迹象。似乎也在说明国内库存和产量已 经回到了满意的地步。 3、补贴达到了真正落实 自我国新一届国家领导人上台之后,一直全力奉行惠农政策。着力把我国小麦产量从危机中挽回。故惠农政策频频下放,对农民的确起到了很大的鼓舞作用。可以前一直是分级下放,这使得中间的环节因为基于各自的实际利益而从中克扣。如此一圈的循环,最后到农民手中的补贴已经所剩无几,甚至严重的地区根本就没有了。近两年政府已经察觉到此种现象的存在且愈演愈烈的态势。做为产业链的最脆弱,也是最重要的环节。国家在意识这个问题,开始亲自下到各个基层,督察补贴的一举一动。而且还通过各种各样的方式来保证补贴的落实工作。我们仍然来看重产省河南省政府做出了措施。从河南省财政厅传出消息,今年河南省将改进小麦良种补贴方式,由“暗补”变为“明补”:河南省享受小麦良种补贴的 80个县的小麦良种购销都将使用“小麦良种补贴券”,农民凭券购种,供种单位凭券到县财政 局结算资金。据介绍,“小麦良种补贴券”为当年使用,面额有 10 元、5 元、1 元三种,除 购买小麦良种外,补贴券不能流通,不得买卖、收购和转让。该券的发放范围为农业部门确定的规划区域内核准的优质专用小麦良种补贴农户,补贴标准为每亩地 10 元。从 9 月 15 日起,河南省开始补贴券发放工作,各地将在 5―7 天内将补贴券发放到户。大家可以看出, 河南政府以补贴卷方式来给予农民优惠,并且此卷不得转让和产生买卖关系。均无不看出对农民的重视程度。而保证了农民的利益,其实就是保证国家小麦产量的能否增加问题。两者 有着相当的连动性。 4、近期小麦价格稳中向上 目前,河南地区广大农民正投入至秋种当中,小麦的销售暂时处于停滞状态,市场供应形成一定的暂时性缺口,部分地区小麦价格因此而形成旺季之后的小幅上涨趋势。郑州地 区三等小麦在1450/吨。节日消费并未能拉动面粉和小麦需求,市场成交未见明显放大,价格也表现平稳,面粉加工企业边购边销。少购少存。保持市场呈现需求平稳,节日消费对小 麦价格没有起到明显的利多。 安阳地区普通中等小麦入库收购价格为 1460 元/吨,与上周基本持平;出库价格为 1490元/吨,持平。节后小麦市场仍未摆脱疲软的局面,价格依旧平稳,弱势难改,主要原因是面粉加工企业行情不景气,对原粮采购量小,未能拉动小麦的需求。收储企业收购任务完成后,原先大量收购小麦行情势头已经过去,使现在的小麦价格得不到有力的支撑。 山东德州地区普通新麦进厂价为 0.72 元,上涨 0.005 元。农民忙于秋收,售麦数量较少,面粉厂为保证原料供应而小幅调高了小麦采购价格。另据监测,该地区优质小麦收购价 格保持稳定,其中济南 17 进厂价为 0.72-0.73 元,豫麦34 为 0.74-0.75 元。菏泽地区新麦 进厂价为 0.70 元,持平。面粉厂特一粉出厂价为 1860 元吨,特二粉为 1700 元吨,麸皮为1020-1030 元吨,保持稳定。 5、国家政策仍然不断,效果甚微 国家政策方面仍旧支持不断,继 2005 年中晚稻最低收购价格执行预案发布后,国家发 展改革委、国家粮食局于 9月底又发出通知要求新粮收购期间暂停中央和地方储备稻谷轮换 出库,切实做好稻谷收购工作,稳定粮食市场价格,保护好种粮农民利益。这样一来稻谷市场除了新稻上市压力外,不再受其它外力干扰,这无疑对低迷的稻谷市场注入了一针强心剂,同时也对活跃购销市场起到帮助。从目前的市场来看,湖北、安徽、四川相继开始启动最低收购价格执行预案。国庆期间国内稻米市场行情总体稳定,粳米价格还在小幅缓慢上行,托 市效应有所显现。此外,据联合国粮农组织(FAO)9 月27 日称,今后几个月内世界大米价 格因燃料、化肥和运输成本增加将保持坚挺。因此在国内稻谷保护价收购的情况下,后期基 本没有下跌空间,价格最低也要稳定在0.72 元/斤,再加之全球大米价格继续趋强,通过比价效应,基本上可以认为小麦再度可能几乎没有。 6、06 年小麦播种面积增加难度较大 基于我国内陆地区产小麦主要是在黄河流域一带,冀鲁豫三省占据了霸主地位。不过在这三个省土地基数相当有限,环境破坏较为严重以及种植品种丰富,使得小麦播种面积不会延续扩大的势头。国家粮油信息中心认为今年我国冬小麦播种面积难以出现大幅增加,一方面今年小麦价格下降,农民种植收益降低,另一方面冬小麦主产区可增加面积已没有大的余地。在说到收益方面,的确近两年国家在增收这块做出的成绩是有目共睹的。但增收却成为了一个难度颇大的问题。刚刚闭幕的十五届六中全会上,国家进一步明确要在提高农民收益和生活水平上加大力度。但落实到实际情况重,似乎这个问题并不是那么容易得到解决。当中的矛盾重重,各自利益均放在第一位的地方政府以及企业等都是问题解决中,不能忽视和挫伤的环节。看来这条路的确很漫长和艰辛,需要拿出一个既要保证农民增收,也要让其 他方面不吃亏。 据悉,2006 年我河南小麦播种面积要基本稳定在 7400 万亩左右,其中优质小麦品种 推广面积要发展到 4500万亩左右。省政府召开全省麦播电视电话会议,下达了夏粮生产目 标任务并部署了麦播工作。会议强调,麦播工作要重点抓好以下四个关键环节:一要围绕小麦总产量增长目标,在落实好麦播面积的基础上千方百计提高单产。二要围绕增产目标,落实好种子供应工作。三要围绕农民需要,做好农资供应和相关服务工作。供销社、邮政等有 关部门要送货下乡、上门服务,农机部门要组织 500万台(套)机械投入“三秋”作业。四要 因地制宜,准确掌握播期,适时播种。 四、技术面: 郑商所强劲麦主力合约(WS605)走势图 图上我们清晰看出 9 月底的那根长阳线拉出,完全把小麦期价带出了横盘整理近两个月的尴尬行情之中。一时间,市场各方众说纷纭,到底是不是预示着麦价由此将开始走入一个反弹行情,或者是反转行情,甚至有人说到是大幅飚升行情。不过笔者倒是认为期货价格再如何演变,都始终离不开其自身现货市场的平台。通过对郑麦交易中的量价表现看,场内主力的确有想把价格拉高之势,无奈新鲜资金无几,内在的动力明显不足。除去对锁和套利单子,真正所持有单边多空单的人数,可谓少之甚少。自从主力转仓 5 月后,期价基本处 于 1700 上下运行。而目前现货价格为 1440~1460 元,保持平稳格局。那么根据交割费用 看,做仓单的利润是不错的。这也是近几周交割库库存增加的原因所在。如此对主力资金上拉期价将产生顾虑。其实自从去年以来,小麦市场失血现象就以及相当严重。做市商完全控制住了期价,很多次的上涨和下跌基本来源于其自身的对敲行为所致。再者,国内小麦供求关系在两年产量增加后,缺口已经所剩无几,整体趋于平衡状态。最后我国国情也不希望小麦价格大起大落。故个人以为价格区间波动的格局将会比市场想像的要长久,耐心的确需要保持。然后观察盘中量价变化以及积极性特征,再行介入操作。特别是对波段操作具有良好 感觉的投资者来说,目前行情还是可以获得较好的回报。

|

|

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 完美女人是怎样炼成的 |

| 加盟美国牛仔免费铺货 |

| 名品服饰 一折供货 |

| 韩国顶尖童装贝蕾尔! |

| 美国保佳教您赚大钱! |

| 虫虫新女装漂亮才被抢 |

| 儿童EQ教育最新资讯! |

| 学美国技术办厂赚大钱 |

| 纤体店婷美投资您赚钱 |

| 床品折扣店一本万利 |

| 治疗高血压不花冤枉钱 |

| 涨停板股票免费送! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|