在短期来看国内玉米市场利多因素仍然占主流 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年10月27日 08:04 津投期货 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

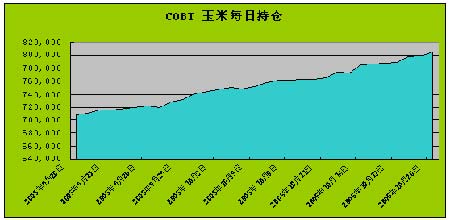

一、一周国际信息 ★CBOT3月玉米合约走势 ★CBOT12月玉米合约走势 ★CFTC公布的CBOT玉米期货持仓报告 截止日期:10月18日 总持仓 797,135 增减 31,340 基金 多单 151,829 增减 4019 净多单 -10607 所占百分比 19.00 空单 162,436 增减 -7,788 所占百分比 20.40 商业 多单 439,533 增减 8,734 净多单 65787 所占百分比 55.10 空单 373,746 增减 24,557 所占百分比 46.90 其它 多单 141,311 增减 8757 净多单 -55180 所占百分比 17.70 空单 196,491 增减 4741 所占百分比 24.60 套做 64,462 增减 9,830 所占百分比 8.10 ★CBOT玉米期货每日持仓变动 ★USDA玉米出口销售周报 当周美国玉米2005-06市场年度(9月1日-次年8月31日)净出口销售96.61万吨,为本市场年度最多的一周,处于市场预测的90-110万吨区间内,较前一周及前四周平均分别提高4%和16%。主要买家为日本40.97万吨,台湾12.23万吨,摩洛哥11.59万吨。当周美国2005-06年市场年度玉米出口装船量为123.17万吨,同样是本市场年度最多的一周,较前一周及前四周平均分别提高20%和34%。 截止10月13日,美国玉米2005-06新市场年度累计出口销售1272.3万吨,低于去年同期的1399.97万吨水平;累计出口装船534.34万吨,去年同期为536.17万吨。美国农业部目前预测的2005-06市场年度美国玉米总出口目标为5080万吨。 ★美国农业部玉米生长周报 截止2005年10月17日

★国际粮油海洋运费

★美国3号玉米FOB价 港口:美湾

二、一周国内信息 ★10月20日国外玉米到中国口岸成本价

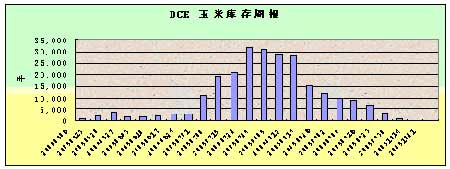

注:到口成本价中含进口关税、增值税和港口杂费 ★大交所仓单周报 三、一周市场观点总结 ★国内玉米市场利多因素仍然占主流 目前,中原新玉米已经批量收获上市,东北新玉米也将在未来1-2周后收获,国内玉米市场即将进入全面性的秋粮收获阶段。新粮由于水分含量大、上市数量有限等因素影响价格出现提升,而陈玉米则由于需求进入旺盛时期价格走高。目前吉林地区陈玉米车板平均成交价格1140元/吨,黑龙江地区1100元/吨,较前期上涨10元/吨;而河北中部地区新产玉米(水分在16%)入厂价格在1210-1220元/吨,比前期提升20元/吨;山东泰安地区新产玉米(水分15%以内)入厂价格在1260元/吨,比前期提升20元/吨;江苏徐州地区新产玉米(水分17-18%)收购价格高达1300元/吨,比前期提升20元/吨。根据目前国内玉米产需状况、库存水平、出口情况等市场基本面推断,后期国内新陈玉米市场行情走势仍将趋同,价格走势将以涨势为主,具体分析如下: 供不应求向阶段性供过于求转变 目前华北、黄淮地区的新玉米已经陆续开始上市,尽管新上市的玉米水份稍高,但现用现购,也吸引了饲料厂商的采购,这样对东北产区的玉米价格也形成了压制。目前大连港口的发货量以有所减少。根据往年的行情,新粮上市时价格普遍不高,农民中盛传一句话是先卖卖不到好钱。玉米加工企业也处于观望状态,暂时应该不会准备大量购进。东北地区秋收在即,一些粮食企业认为,今年玉米的收购价格不会太高,把玉米收上来晾干、入库,整体成本也不会达到现在的市场价位。如果目前产销区价格持续上涨,直接面临农民、收储企业集中大量销售,供需关系将由局部性短暂性的供不应求态势,转换为阶段性供过于求格局,对市场价格上涨产生阻碍。 农户对新玉米价格期望值较高 农民对今年玉米价格期望值较高,今年种子、化肥、农药、农膜、农用柴油等农用生产资料价格比去年均有不同程度的上涨,而且涨幅较大。将使农民心理接受价格相应提高。从以往的销售上看,玉米销售将出现三个高峰期。一是春节前。农民过节、还贷需要将部分玉米变现;二是春耕生产前。农民购买生产资料需要变现;三是“五一”以后。中原玉米产区销售基本结束,吉林省玉米水分降低,销区用粮企业将大量进入吉林省购粮。随着粮食购销体制改革的深入,粮食市场体系进一步完善,粮食的收购和销售将是常年性的。而且粮食购销、加工企业为了降低经营成本,提高效益,将根据市场需求、价格和加工情况进行收购。 港口存货数量正在不断下降 目前的北方港口数量很少,虽然装船积极,但可供装运的粮源有限,据称,由于南方市场较好。目前几条班轮都在返程积极装运,但进度不快。主要是北方港口库存偏低。北良港贸易粮数量为20万吨,前期的正常量为30万吨上下。大窑湾内贸库存也在5-6万吨,外贸库存有10万吨左右。大连各港口库存均比较少,集港数度也比较缓慢。目前平仓价格平稳,散粮平仓价格大多在1240-1250之间,包粮且质量比较好者价格为1260-1270左右。从广东市场来看,短期是比较平稳的,近几日价格略有走若,到货量有所增加以及购买不积极是主要因素,但南北港口的运费目前坚挺在75-80元之间。预计广东市场下跌幅度是比较有限的。 期货市场对现货市场形成配合 截止18日,连玉米指数高开高走振荡上扬,至上午收盘时指数上涨8点。601合约最新价1243,上涨2点,605合约最新价1293,上涨7点。盘面显示,近期合约受技术性买盘支撑,期价增仓上行,涨幅较大,601合约期价继续获得20日均线的支撑,但5日均线对期价压力较大,周KD显示期价仍处于反弹周期内,期价仍有反弹空间。从基本面看,今年我国玉米产量与去年相差不大,东北地区辽宁、吉林大部分地区玉米质量比去年下降,单产受到一定损失,华北黄淮主产区基本与去年持平,新玉米上市对市场将产生一定压力,但今年国内深加工企业玉米需求扩大,市场预计华北黄淮地区将从区域性整体供需平衡向产不足需转变,外供能力将明显减弱。因此连玉米市场远期合约走势稳健,这将对现货市场呈反季节性上涨态势形成配合。 美国农业部报告有利于国内玉米价格走强 USDA公布了10月份的供需报告,中国玉米产量预测数据较九月份调减100万吨为1.26亿吨,。相应的期末库存减少100万吨为2560万吨.其他数据未作调整。其中,出口量保持300万吨,消费量保持1.34亿吨。可能是基于天气因素的考虑,USDA调低了我国玉米的产量,但从实际情况看,本年度我国玉米播种面积增加,产量仍很乐观,业内人士预计今年总产量有望创新高。而目前,由于新玉米晾晒工作继续,上市缓慢,USDA这一报告可能对近期高企的玉米价格起到推波助澜的作用。 综合分析,新粮上市压力逐渐有所体现,但短期来看,利多因素依然占据主流,从产地来看,国有粮库在改制以后出库积极,目前已经少有陈粮。吉林粮食集团也正在改制,现有的库存也基本维持不动。对市场的供应明显减少。贸易商手中的库存也不多。并且目前贸易商面临年底的还贷,抓获数量不大。总体看,在新粮上市之前供应紧张的趋势难以改变。

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 完美女人是怎样炼成的 |

| 加盟美国牛仔免费铺货 |

| 名品服饰 一折供货 |

| 韩国顶尖童装贝蕾尔! |

| 美国保佳教您赚大钱! |

| 虫虫新女装漂亮才被抢 |

| 儿童EQ教育最新资讯! |

| 学美国技术办厂赚大钱 |

| 纤体店婷美投资您赚钱 |

| 床品折扣店一本万利 |

| 治疗高血压不花冤枉钱 |

| 涨停板股票免费送! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|