大豆市场受禽流感和CBOT下跌影响导致反弹结束 |

|---|

| http://finance.sina.com.cn 2005年10月25日 19:09 经易期货 |

|

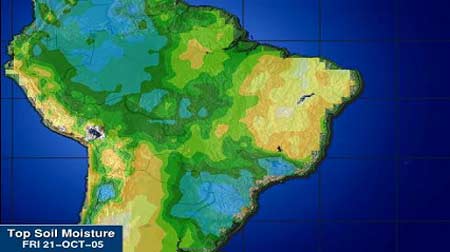

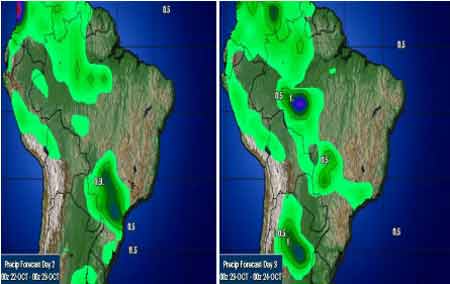

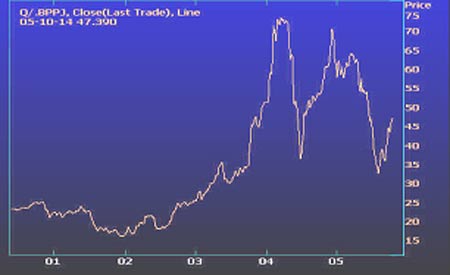

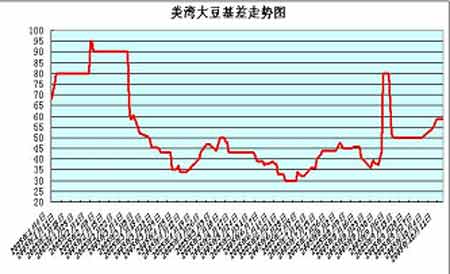

一、周度(10/17--10/23)行情概况 今天国内大豆加速下跌,市场受到禽流感消息和CBOT电子盘下跌的影响。盘中多头减仓,近月合约跌破前期低点,远月合约成交创近期天量。看空气氛浓厚,前几天的反弹行情目前暂告段落。605合约上午开盘后走低,期间CBOT电子盘率先下跌带动国内做空热情,多头平仓推动市场加速下行。盘中最大跌幅超过90点,最低为2747,收盘2758。成交536604,持仓243958手,减仓3.7万手。 豆粕期货合约也呈单边下跌行情,关于禽流感的消息对饲料的需求影响很大,605合约减仓1.1万手,盘中跌破2400元,最后以跌停板收盘。当天国内现货市场反应不大,江苏、河南等地豆粕报价仍维持在2500元以上。今后看禽流感的出现可能在一段时间内影响豆粕消费。另外,目前进口大豆到岸价格在2700元左右,后期的豆粕价格也可能下调。。 二、行情分析: 大豆下跌主要原因是CBOT大豆电子盘下跌和关于禽流感到后续报到。从市场本身分析,前几天国内价格已经开始回落,虽然有些利好消息,市场也没有做出表现。在加上多头平仓,市场的心态也发生变化。所以今天的大幅下跌也是情理之中。基本面看,昨日美国农业部公布的出口销售报告显示截止10月13日一周美国大豆净销售88.87万吨,是本市场年度以来最多的一周。较前一周及前四周平均分别提高30%和34%,中国购买47.75万吨;另外,目前南美巴西大豆主产区天气状况总体良好,但阿根廷未来几天仍缺少明显降雨,产区面临干旱问题;国内方面,目前我国正处在秋冬高致病性禽流感高发季节,形势十分严峻,禽流感的爆发可能会给养殖业带来沉重打击,这对国内豆粕市场上的消费产生极大的影响,大豆价格将继续下跌。 现货市场看,本周国内豆粕市场低库存、弱需求的基本面因素作用下继维持弱势平衡,成交一般。饲养业持续低迷造成饲料厂豆粕需求支撑无力。目前大部分地区价格同上周相比持平或小涨。广东地区的豆粕报价目前报价是2510元/吨,比上周涨10元;江苏东海的报价2530元/吨,持平;山东地区目前的报价是2540元/吨,涨40元;大连华农报2400元,比上周涨20元。国内新豆上市,以及大豆进口到货成本趋降,油厂压榨成本降低,大部分油厂压榨还有利润。总体看来,目前油厂的处境依然不好,各地的豆粕需求不大,国内活猪行情加速下跌,家禽饲养目前面临禽流感的消息打压,国内需求形势持续偏空。在国内生猪和家禽存栏尚能维持的条件下,趋弱但还在持续的需求将在年底前支撑豆粕价格维持震荡走势 三、周度基本面情况: 1、美国农业部公布了截止10月13日一周的出口销售报告。当周美国2005-06市场年度(9月1日-次年8月31日)大豆净出口销售88.87万吨,是本市场年以来最多的一周,处于市场预测的40-90万吨区间上限,较前一周及前四周平均分别提高30%和34%,主要买家为中国47.75万吨(其中22.5万吨为匿名买家转入),韩国10.5万吨,日本9.11万吨,墨西哥7.65万吨。同时,匿名买家当周取消了3.6万吨的购买。当周美国2005-06市场年度(9月1日起)大豆出口装船量为99.74万吨,同样是本市场年度以来最多的一周,是前一周的2.5倍,超过前四周平均的4倍水平,主要发往国家和地区为中国59.45万吨,墨西哥8万吨,日本7.37万吨,印尼6.76万吨。截止10月13日,美国大豆2005-06市场年度(9月-8月)累计出口销售量为811.86万吨,低于去年同期的1136.3万吨水平;中国累计购买271.46万吨,去年同期为404.39万吨;本市场年度美国大豆累计出口装船量为213.19万吨,去年同期为265.42万吨,美国农业部目前预测的2005-06市场年度美国大豆总出口目标为3035万吨。中国在本市场年度累计装运美国大豆99.56万吨,去年同期为154.59万吨。此外,本市场年度已出口销售大豆中,有135.47万吨为匿名买家采购。 分析:中国采购大豆数量明显增加,但国内压榨效益不好。今后价格还可能下跌。 2、东南亚泰国,越南。欧洲俄国、罗马尼亚、克罗地亚、英国等国家相继发现禽流感。我国采取措施防止禽流感发生。美国专家称,禽流感蔓延到美国几率很小。 分析:本次禽流感影响要大于2004年那次,对养殖和禽肉消费带来很大冲击,进而减少饲料消费。 3、巴西Safras公司预计,2005/06年度巴西大豆播种面积预计为2170万公顷,比上年度的2330万公顷降低7个百分点。该报告称,到10月21日,巴西新豆播种完成了8%,高于去年同期的6%,低于前年的11%,过去五年的平均进度6%。阿根廷农业部19日发布了对2005/06年度作物播种面积的预估值,报告称,2005/06年度阿根廷大豆播种面积为1500万吨到1530万公顷,高于上年度的播种面积1440万公顷。 分析:巴西、阿根廷两国大豆种植面积互有增减。总体面积变化不大。暂时对价格不会形成明显影响。 4、截止日期:10月16日 单位:百分比 大豆面积为美国农业部3月31日作物面积报告预估的2005-06年度播种数字, 单位:千英亩 州名 大豆面积 所占比例(%) 10月16日 前一周 去年同期 五年平均 阿肯色州 3,100 4.19 62 50 59 46 伊利诺斯州 9,700 13.12 84 63 77 73 印第安纳州 5,400 7.31 71 52 81 65 爱荷华州 10,300 13.94 90 78 90 81 堪萨斯州 2,900 3.92 59 43 60 60 肯塔基州 1,350 1.83 50 30 44 38 路易斯安那州 850 1.15 91 82 72 71 密西根州 2,000 2.71 82 67 50 47 明尼苏达州 7,300 9.88 85 61 57 78 密西西比州 1,600 2.16 95 91 96 80 密苏里州 5,100 6.90 52 30 46 48 内布拉斯加州 4,800 6.49 89 75 78 75 北卡罗来地那 1,550 2.10 8 7 10 9 北达科它州 3,250 4.40 87 73 75 84 俄亥俄州 4,500 6.09 66 54 69 64 南达科它州 4,050 5.48 84 59 71 75 田纳西州 1,220 1.65 58 44 43 33 温斯康辛州 1,550 2.10 72 48 53 54 18个州平均 76 60 69 67 5、黑龙江地区油用大豆收购价近期略有下跌,每斤跌2-3分钱。各地价格在1.20元/斤。市场成交清淡,没有大规模采购。农民仍保持惜售态度。 分析:美盘大豆下跌,禽流感消息对市场形成利空打击。 6、上周五各地豆粕报价平稳,成交不积极。黑龙江集贤地区报2300-2320元/吨,成交清淡;江苏及以南地区2490-2530元/吨,张家港地区报2530元/吨,连云港地区2510元/吨,成交2490元/吨;辽宁大连地区报2380-2400元/吨,成交2360-2380元/吨,市场清淡。山东地区报2500-2540元/吨,日照地区报2500-2540元/吨,黄海报2540元/吨,烟台地区报2500元/吨;秦皇岛地区报2490元/吨,成交2450元/吨;广东地区报2480-2520元/吨 分析:市场需求不好,油厂劲力维持价格,但后期难有起色。禽流感对豆粕消费影响很大,饲料企业保持观望。 7、10月到港约30万吨大豆,中旬的到货量约55万吨,上中旬合在一起的到货量仅83万吨。10月下旬到货会比较集中,到货量应该超过整个上中旬的合计到货量,10月份的到货量预计在180-200万吨。 分析:10月大豆进口量仍比较多,以目前压榨情况看,进口大豆对现货价格构成冲击。 8、辽宁地区豆粕价格稳中有涨,大连当地豆粕出厂报价在2360-2400元/吨,实际成交2360-2380元/吨,华北豆粕报价上扬,秦皇岛地区出厂报价2490元/吨涨20元/吨,成交在2470元/吨左右。山东地区豆粕价格小幅上调,目前各厂价格多为2520元/吨以上。市场反映目前油厂库存不多,大豆库存不多。江苏地区豆粕价格平稳略涨,张家港东海出厂报价2530元/吨,实际成交价在2500元/吨。广东地区豆粕报价稳定,目前出厂报价普遍在2530元/吨;实际成交价格2500-2520元/吨。 分析:国内各地豆粕价格变化不大期货上涨对现货没产生过多影响,下游需求是关键。 9、10月上旬,国内的进口大豆到货比较少,东北、华北、山东和两广地区均没有到货,只有华东地区有数船大豆,其中连云港一船、张家港一船半、宁波港一船、福建一船,合计到货量为27.8万吨。整个10月份的到货估计在180万吨上下,其中有150-160万吨的南美豆,再加上30万吨左右的美国大豆。 分析:前期国内油厂减少采购,导致10月份到货量下降。 10、截至10月21日大连大豆注册仓单17689张,增加1976张,上周为15713张。11、截止10月18日,基金多单60825手,增加2729手,空单49055手,减少4977手,净多单11770手。交易商统计,截至到10月21日,净多单0.3万手。 五、技术分析: 601合约日线收出回落中阴线,连豆在多日反弹未能有效向上突破,日后向下寻求支持。期价再度考验前期低点区域2700。605合约回补缺口进而向前期低点2734挺进。日线4连阴,形态上空头市场。 六、图表分析: 巴西大豆产区土壤湿度图(2005.10.21) 10月22日-23日巴西降雨图 国际船运费价上升突破45美元 美国大豆基差保持平稳 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 完美女人是怎样炼成的 |

| 加盟美国牛仔免费铺货 |

| 名品服饰 一折供货 |

| 韩国顶尖童装贝蕾尔! |

| 美国保佳教您赚大钱! |

| 虫虫新女装漂亮才被抢 |

| 儿童EQ教育最新资讯! |

| 学美国技术办厂赚大钱 |

| 纤体店婷美投资您赚钱 |

| 床品折扣店一本万利 |

| 治疗高血压不花冤枉钱 |

| 涨停板股票免费送! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|