西南周报:沪燃油前期高位盘整可能已调整到位 |

|---|

| http://finance.sina.com.cn 2005年10月24日 14:11 西南期货 |

|

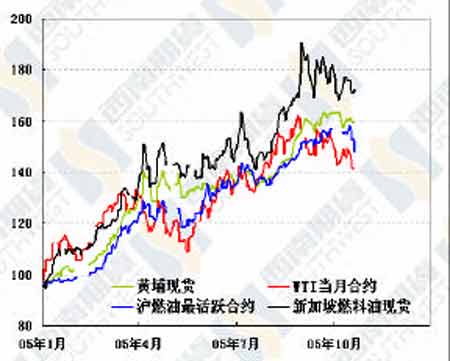

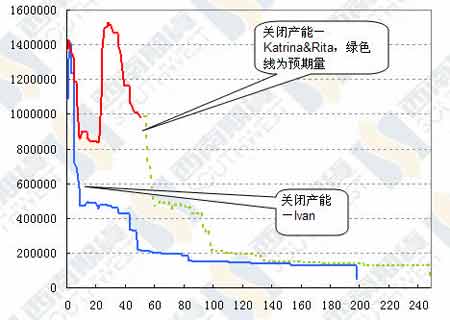

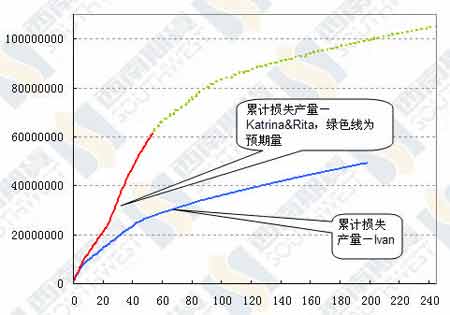

一、行情综述 上周最后三天,沪燃油终于出现了高台跳水,二月合约一周之内跌了 220 点。上周之所以出现大跌,是因为前期原油下跌的时候,沪燃油一直在高位盘整,当多头看到原油有支撑不住的迹象,加上现货商在高点不断地抛货,终于忍耐不住开始平仓,空头也趁机进去捞了一把。我们认为,沪燃油经过上周的大跌,价格基本上到位。其实现在的价格已经相对较低了,只是因为交易成本的存在,还不 到现货消费者可以进去买货的地步。 沪燃油前期之所以高位盘整,主要还是与国内现货走势相关,七八月间原油和新加坡燃料油大幅度上涨的时候,黄埔现货的涨幅就不如国际油价,这压制了沪燃油的价格上升区间,因为前期涨幅不大,所以新加坡燃料油和原油大幅度调整的时候,国内现货价格调整不大,加之九月份以来黄埔到港船货不多,库存紧张,黄埔价格基本上没有跌多少,因而沪燃油也有条件在高位盘整。从我们以 2004 年 12月的平均价为基数做的相对油价走势图可以看出来,今年新加坡燃料油的走势远远强于原油,上周沪燃油跳水的时候,新加坡和黄埔的这种强势根本没有变化,甚至上周五新加坡还上涨了一点,因而沪燃油市场的大幅度下跌完全是由于沪燃油市场的投机者根据其对原油价格的判断而发动的。 从市场交易状况看,空头其实是心虚的,根本不敢留仓,上周的持仓量下降了将近 19000 手,完全是打一枪就跑的策略。之所以采取这样的策略,一是因为新加坡和黄埔的价格走势不支持沪燃油大幅度下跌,二是空头对原油走势也没有把握。近期原油一直在向下调整,但一直还是调整的轨道上没 有越界,60美元的支撑非常强,即使十一月合约到期换月后当月合约价格凭空下跌 90 美分也守住了60 美元,下降轨道的下方趋势线也没有突破,月线依然是上涨走势。因此,从技术走势的角度看,原 油短期内还将在下降管道内盘整,下限是 58-60 美元,中长期依然看涨。 供求情况还是支持这种判断。国际能源署上周在巴黎开会,宣布维持此前释放 6000 万桶石油产品的决定,这个决定无疑给市场造成了较大的短期压力。压制石油产品价格的还有上周美国天然气库存上升。然而,从中长期看,高油价的基础仍然稳固。美湾地区石油生产恢复缓慢,飓风 Wilma 虽然没有正面袭击石油产区,但余波所及,让石油生产恢复工作更加困难,实际上上周恢复的产能总共只有2.1 万桶,还有 98.7 万桶的产能关闭,占总产能的 65.79%,累计损失原油产量已经达到 6455 万桶, 占全年产量的11.79%。现在看来,今年恢复飓风造成损失的速度要慢于去年,即使从现在起按照去年 的进度恢复生产,总损失也要超过一亿桶。 由于今年美国燃料油需求增长率大大超过往年,预计今年第四季度燃料油依然会保持相对于原油的强势。对于新加坡燃料油来说,现在要注意的是第四季度到港的船货可能会大量增加,因为从九月份以来东西方价差一直保持在较高水平,目前新加坡和西北欧、地中海地区的现货价差达到 50 美元以 上,套利窗口完全打开了。 我们一直没有建议沪燃油投资者放空,这使我们错过了上周高台跳水的机会。然而,我们认为,在中长期走势依然向上、现货库存很少、价格坚挺的时候,放空终归不是正确的投资策略。本周沪燃 油投资者可以观察一下,如果原油能在 58-60美元一线站稳反弹,新加坡价格保持强势,沪燃油可以 逢低入市。 图一、相对油价走势(2004 年 12 月均价为基数) 图二、东西方燃料油价差(3.5S,现货) 图三、美湾地区原油生产恢复进度图 四、美湾地区原油累计损失 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 完美女人是怎样炼成的 |

| 加盟美国牛仔免费铺货 |

| 名品服饰 一折供货 |

| 韩国顶尖童装贝蕾尔! |

| 美国保佳教您赚大钱! |

| 虫虫新女装漂亮才被抢 |

| 儿童EQ教育最新资讯! |

| 学美国技术办厂赚大钱 |

| 纤体店婷美投资您赚钱 |

| 床品折扣店一本万利 |

| 治疗高血压不花冤枉钱 |

| 50个好赚钱的精品项目 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|