中期周报:市场需求持续增长支撑铜价继续上升 |

|---|

| http://finance.sina.com.cn 2005年10月24日 13:16 中国中期 |

|

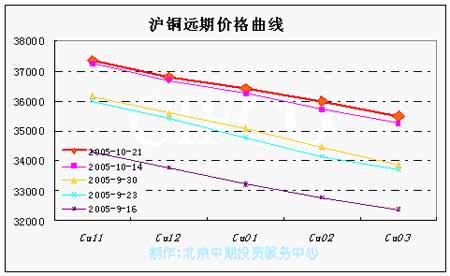

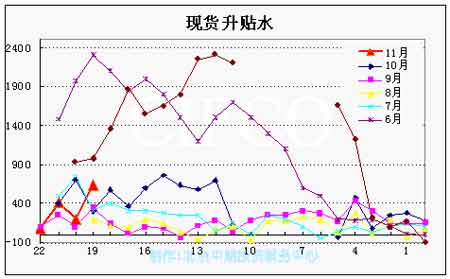

一、行情回顾与展望 本周伦3月期铜呈高位震荡走势,最高至4018美元/吨,最低至3755美元/吨,终盘收于3895美元/吨,较上周上涨77美元/吨。本周现货对3月期升水平均达170美元/吨,比上周上涨12美元/吨。LME库存继续减少至61475吨,比上周减少5850吨。而COMEX铜库存继续下滑至3690短吨。沪铜本周则呈冲高回落走势,主力0601合约收至36390元/吨,较上周上涨160元/吨,所有合约总成交32.6万手,总持仓12.3万手。现货均价约在38100元/吨,与上周基本持平。本周SHFE库存为32865吨,较上周减少1056吨。截止本周末全球显性库存不足10万吨。 本周其他基本金属铝、锌和铅在铜价高位回落的带领下,也呈高位回落走势,而镍和锡则继续呈缓慢下行走势。原油价格本周受制于下行趋势线的压制继续回落,但周线图显示价格有调整到位迹象。黄金价格前半周高位回落之后,周五市场重新转向对通胀的担忧以及技术位的强烈支撑而导致价格大幅反弹,从而也带动电子盘的铜价日内回升。综合来看,由于铜价高位运行,多空双方争斗激烈,虽然本周铜价上试4000美元上方,但由于高位缺乏空头力量因此量能未能有效配合,周五,矿业股板块的股票价格下跌,LME铜价下试3800美元下方,终盘重新逼近3900美元。高位震荡的走势需要对影响铜价的各因素作综合判断,以下对近期的各影响因素进行一一剖析。 1.供给增长不如预期。来看本周最新公布的有关供给方面的消息。虽然力拓的第三季度报告显示铜的产量同比增长8%,但产量减少的消息似乎更多些,如Asarco公司因罢工影响今年产量可能减少15万吨,泰国铜业的产量比预期减少8万吨,印度冶炼厂的产量损失近10万吨,截止9月底哈萨克斯坦铜产量同比下降7.0%。据麦格理银行报告,虽然2005年铜的供给缺口将从2004年的100万吨显著下降,甚至到供给略微过剩,但是目前任何过剩的规模都不足以真正使得市场宽松。虽然预计2006年的供应将过剩30-35万吨,但由于今年的预期失误将可能影响明年的供应过剩预期,这也将成为市场多头炒作的因素。而且虽然铜精矿比去年相对容易获得,但今年全球冶炼产能的利用率与去年同期相比仍未有增加。 2.升水高位运行及高铜价的影响。全球最大的铜生产商Codelco公司将明年的合约升水维持在100美元/吨以上。其中运往中国的阴极铜升水最高为128美元/吨,其次是运往日本和台湾的升水为115美元/吨,发往欧洲的升水为105美元/吨。总的来看,2006年该公司发往东亚和欧洲的阴极铜升水从2005年的105-128美元/吨的纪录水平每吨下调了8-10美元。升水的小幅下调对铜价在高位运行显然构成一定支撑。但是高企的铜价再加上高位的现货升水已影响到消费商的终端需求。由于Codelco升水是其他铜生产商升水报价的基准,它下调升水的幅度远远低于消费企业的预期,电缆、铜管、电子等消费企业认为如此高的成本是很难转嫁给消费者。亚洲一些消费企业表示将减少从Codelco公司的采购。另外10月份CRU报告指出,高铜价正在抑制全球铜的消费,而且使得铜产品的替代品需求量不断增加,不仅消费者不愿意持有任何库存,而且铜薄板和铜管等市场出现了替代品。据其统计,高铜价可能会抑制国际铜管市场约5万吨的需求量。然而,只要市场有空头力量的出现,供给没有发生质的变化,替代需求未有实质性地变化,铜价高位运行的基调仍然不变。 3.需求的变动状况。9月中旬以来欧洲的现货升水上升近40%,达到60-70美元/吨左右,这主要是由于供应紧缺,以及欧洲经济的稳步增长。最新发布的数据显示,8月份欧洲的工业生产(IP)同比增长2.5%,远远大于预期的1.1%的增长。欧洲各国的工业生产均呈上升趋势。另外10月份德国的商业景气指数也出现走强。周二日央行副行长认为日本经济将持续温和复苏,尽管核心CPI仍然下降,但导致价格下跌的因素将减少,今年年底CPI年率将有可能转为正值。这表明日本经济很有可能走出通货紧缩的怪圈,经济将面临重大转折点。美国方面,美联储副主席日前表示,虽然飓风灾害导致薪酬和物价引发通胀的风险在上升,但美联储仍可以继续调高利率。从经济学角度看,美国目前有可能面临螺旋式通胀的压力,而不断调高利率,有节奏的抑制经济过热是有必要的。国内消息,9月份,工业品出厂价格比去年同月上涨4.5%,涨幅比8月份回落0.8个百分点;居民消费价格总水平比去年同月上涨0.9%,环比上涨0.7%。数据显示我国经济仍呈高增长低通胀的增长方式,虽然9月出口增长达近几年最低水平,但我国经济政策将转向刺激国内需求和投资的拉动上,从而保证经济的稳定增长。国际投行雷曼兄弟决定将其对中国2005年的GDP增长预测值从9.0%上调至9.2%。同时,雷曼兄弟也将2006年的中国GDP增长预测值从8.0%上调至8.7%。高盛集团同样更新了对中国2005年GDP增长的预测,由原来的9.2%调高到了9.4%,同时对2006年的GDP增速由8.5%调高到了9.0%,并指出,中国希望通过刺激内需的增长,有力拉动整个经济的快速发展;同时有利的政策面变化将促进国内消费和投资的增长。可以看到中国持续增长的需求对铜价的高位运行将构成重要的支撑作用,只要供给没有发生质的变化,这一支撑作用将持续。 4.相关商品价格走势的影响。随着冬季的到来,能源价格趋向上涨,这将进一步加大通胀忧虑,而商品价格和通胀预期具有较强的正相关性,特别是原油、黄金价格的上涨将对铜价构成重要支撑作用。根据相关性分析,中长期铜价与原油价格相关系数在0.5左右,与金价相关系数在0.8左右,而根据Granger因果关系分析,黄金价格变动是铜价的Granger原因,因此,未来时期内,黄金价格的变动将对铜价产生重要影响,而黄金价格将受到通胀预期与美元指数走势的双重影响。总体看,黄金价格将有可能重新挑战500美元/盎司的高位。这将有利于铜价的上行。 二、技术研判 本周铜价最低触及3800美元下方,但周五价格回升致使周K线仍然站在上行通道的中轨附近,上行趋势依然有效。从季节性走势来看,经历10月份的调整后,11、12月份的铜价将呈上涨势头,因此虽然目前铜价仍处于高位,但只要上行通道未发生破坏,谨慎看涨不变。日线图来看,铜价可能面临三角形调整态势,铜价仍然有可能下试3800美元附近的支撑位,因此操作上宜顺势小仓位操作为宜。 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 中国中期专栏 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 完美女人是怎样炼成的 |

| 加盟美国牛仔免费铺货 |

| 名品服饰 一折供货 |

| 韩国顶尖童装贝蕾尔! |

| 美国保佳教您赚大钱! |

| 虫虫新女装漂亮才被抢 |

| 儿童EQ教育最新资讯! |

| 学美国技术办厂赚大钱 |

| 纤体店婷美投资您赚钱 |

| 床品折扣店一本万利 |

| 治疗高血压不花冤枉钱 |

| 50个好赚钱的精品项目 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|