中期周报:强麦期价强势上行 后市将保守看待 |

|---|

| http://finance.sina.com.cn 2005年10月24日 12:48 中国中期 |

|

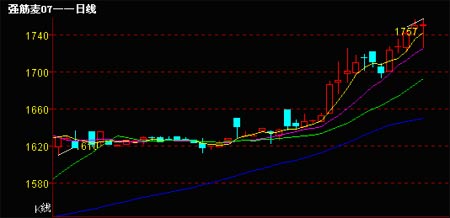

一、行情回顾 本周小麦行情略有小幅回升。WS605合约周开盘价1713元,最高价1747元,最低价1713元,收盘价1736元。全周成交量为550152手,较上周增加180844手。周持仓量为146980手,较上周减少8008手。 本周强麦主力合约WS605,低开高走,在大豆、玉米相关农产品期价低迷时,一支独秀,收阳上涨。其中WS607合约,又成为新的焦点。全周以来一路高走,屡创新高,并于周五上触1757元的近期新高价位。另外,本周郑商所强麦注册仓单为8469张,周增加501张,已经连续9周,注册仓单为正值,现货商表现踊跃。 值得关注的是,强麦主力合约WS605,这轮上涨行情中周成交量稳步递增,而周持仓量最近有所逐渐下滑。笔者认为一是有可能部分套利资金见出现单边上涨行情,有平单边做投机的举动,二是有部分套保反向单选择离场。 笔者认为,下周强麦会秉承多头走势。但在目前基本面还没有实质利好性因素的刺激配合下,对这轮上涨行情只能持有保守态度。预计下周会出现小幅振荡,周K线会收一小实体阳线,或十字星。 二、基本面分析 国庆节后,国内小麦价格总体呈现上涨态势。由于产区农户忙于秋收秋种工作,出售小麦数量减少,制粉企业将采购重点转向收储企业,而收储企业小麦成本较高因此出库积极性较差,加上10月上旬华北及黄淮地区出现连日阴雨天气,大部分地区小麦购销活动处于停止状态,河南及山东地区的部分制粉企业小麦供应出现紧张状况,是导致目前小麦价格小幅上涨的主要原因。 观察的后期的国内小麦市场,目前价格上涨动力依然不足,不过下行的空间亦十分有限,在没有实质性影响消息出现的情况下,预计下周市场不会有较大波动。 1、利多因素 (1)供需仍处于紧平衡状态 今年,我国小麦产需仍存在一定的缺口,产需缺口在800万吨左右,由于前几年产需缺口较大,动用库存弥补缺口,目前国内小麦库存下降到较低水平,而且还将继续动用库存补充供给,因此,后市库存将继续下降,尽管供给没有问题,但市场继续处于紧平衡状态。 (2)本月度小麦市场增量供给不会很大 目前主产区农民将继续集中精力秋收秋种,农民无暇出售小麦,现货销售数量会保持在较低的水平。另外,由于粮食企业小麦的库存价位较高,而目前小麦市场低迷,企业虽有卸掉库存、减少存粮风险之求,但能够顺价销售的条件还不具备,由于后市行情难以把握,销与不销心理矛盾。况且主产区收购主体也将陆续投入秋粮收购,10月份市场在没有大的变动的情况下,企业存粮大量出库的几率不大。此外,虽然市场上出现了陈粮出库的可能,但由于10月份农民正处于新麦的播种期,市场上正处于稻谷、玉米收购的旺季,为稳定粮食市场而言,国家不会在此时轮出陈粮,对市场造成打压。 (3)农资价格上涨遏制小麦价格下跌 今年以来,尽管国家出台了一系列力度相当大的限制农用生产资料涨价措施,但作用有限。化肥、种子、农药、农膜和价格与去年同期相比都有程度不同的上涨,农资价格的上涨使得小麦种植成本上升。 据调查,今年河南省小麦单产平均水平降低,小麦种植成本相对增加,河南农民种植小麦的收益低于去年。预测小麦生产成本316.03元/吨,较去年提高4.3%,小麦净收益258.9元/亩,较去年减少12%。河北省今年小麦单产平均380.9公斤,比上年 387.4公斤稍降1.7%。小麦亩现金成本为274.44元,比上年256.56元上升6.97%。 主要原因是由于化肥、种子、柴油等农资价格上涨较多,导致小麦每亩化肥、种子、灌溉费等增加。小麦种植成本的上升,会一定程度上遏制其市场价格下滑的空间。 2、利空因素 (1)市场平稳心理影响市场购弱于销 由于整个粮食市场和小麦面粉市场的形势好转和相对平稳,使得小麦市场的购销心理和购销行为都发生了较大变化,表现在:一是农民惜售心态有所减弱,企业出库相对加快;二是产区经营加工企业收购趋于谨慎,收购批量有所减少;三是销区加工用粮企业采购进货量下降,存货减少;四是面粉生产企业用粮企业和经销商减少面粉存货,加快销售;五是居民口粮消费需求下降,购买量和存量降低。 (2)北方大部地区降水较少有利于小麦播种 近期北方大部地区降水较少,冬麦区中南部土壤过湿现象得到明显缓解,有利于小麦播种。 陕西和山西两省南部已由土壤过湿转为墒情适宜,甘肃东南部、黄淮大部土壤过湿状况有所好转;新疆北部、内蒙古大部、陕西北部、东北地区西部、华北北部、长江中游沿江地区土壤水分明显下降;华南中北部土壤墒情仍然较差,四川盆地中西部过湿现象得到缓解。 测墒以来,降水主要出现在江汉西部、西南地区东北部和江南西北部,西北地区东南部、黄淮大部土壤过湿现象进一步缓解,利于冬小麦播种;内蒙古大部、华北北部、长江中游沿江部分地区旱情持续,对牧区土壤封冻前蓄墒及冬麦区小麦播种出苗不利。 3、其它现货面因素 (1)河南小麦播种较往年推迟7-10天左右 河南北部地区小麦播种已接近尾声,南部地区小麦播种日前已进入高潮,由于秋收季节当地降雨较多,今年河南秋收较去年推迟7-10天,小麦播种进度较往年明显偏慢。 由于降雨较多和秋收工作延迟,今年河南西部地区小麦播种受到严重影响,目前西部地区小麦播种完成三到四成,农业部门已要求错过适播期的地区及时更换小麦品种。 (2)山东小麦播种较往年推迟一周左右 今年山东地区小麦播种较往年延迟一周左右,主要原因是由于九月底十月初当地降雨较多,秋收工作普遍推迟,同时土壤含水量过大,使小麦播种工作受到严重影响。 (3)冬小麦播种面积不会出现大幅增加 国家粮油信息中心认为今年我国冬小麦播种面积难以出现大幅增加,一方面今年小麦价格下降,农民种植收益降低,另一方面冬小麦主产区可增加面积已没有大的余地。 三、技术面分析 1、郑强麦605日K线走势分析 本周强麦WS605合约秉承节前的上涨行情,周一有所下挫收阴,后4日连续收阳上涨,并于周四上冲1747元后回调,周五受大豆、豆粕的大幅跳水影响,盘中上、下反复,多方屡次上攻未果,收一带较长下影线的小阴线。 目前看MA均线继续多头排列未变,且MACD指标也处于多方市场,市场依旧为多方所占。RSI、KD等指标也是处于强势之中。预计下周期价有可能有向15日均线回调的可能。 笔者认为,下周强麦走势会呈现高开低走的走势。预计近期在禽流感对大豆、玉米等农产品的打压下,强麦独支难现涨市,1752元仍是重要阻力位。但是,如果期价有效突破1752这一阻力位,则往上空间依旧很大,可为多单加仓或进场点,止损位可定在10日均线。 2、郑强麦607日K线走势分析 强麦整体表现为近弱远强的走势,如果做单边看涨,目前WS607合约为最佳合约。此合约K线图,MA成多头排列良好,涨市清晰、明了,K线也是沿着10日均线爬升。MACD指标多头表现良好,目前尚未出现反转迹象。但投资者也应注意的是RSI、KD等指标已处于超买区,应予以谨慎看待。 操作上,笔者认为下周有上冲1780元的可能,多单可继续持有,止损可定在10日均线。 四、附录 1、国际小麦市场一周要闻 (1)北美小麦质量优劣左右全球市场价格 据报道,尽管本季全球市场上小麦供应量偏高,但优质小麦价格仍明显高于上年。其中,加拿大CWRS(西部红春小麦)小麦朊含量13.5%的小麦,美国DNS14%小麦和澳大利亚Prime Hard 14%小麦的现行出口牌价都比上年高出18-21美元。 分析人士称,造成优质小麦价格高位运行的主要原因是受气候条件影响美国、加拿大等国大量小麦质量低劣。 (2)2005年澳大利亚有望成为世界第二大小麦出口国 澳大利亚小麦预测公司(AWF)预计,2005/06年度小麦产量为2397万吨,有望成为世界第二大小麦出口国,仅次于美国。尽管2005/06年度澳大利亚小麦生产季节的开端不利,但是目前看来,小麦产量有望达到近二十年来的第五个高产年。 美国农业部在最新的供需报告中把澳麦产量数据上调了50万吨,为2200万吨。 2、附图 中国中期 吕楠 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 中国中期专栏 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 完美女人是怎样炼成的 |

| 加盟美国牛仔免费铺货 |

| 名品服饰 一折供货 |

| 韩国顶尖童装贝蕾尔! |

| 美国保佳教您赚大钱! |

| 虫虫新女装漂亮才被抢 |

| 儿童EQ教育最新资讯! |

| 学美国技术办厂赚大钱 |

| 纤体店婷美投资您赚钱 |

| 床品折扣店一本万利 |

| 治疗高血压不花冤枉钱 |

| 50个好赚钱的精品项目 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|