��������̽������ǿ��֮ĩ ���ײ��������� | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005��10��20�� 14:05 �Ϻ����� | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

����һ��ǰ������ع� ��������������̽�ס����ף��ڹ�ȥ��һ�������ٴ����У�������Զ��12�£���ǰ�ڵ����Ļ������ٴδ�220�������ҵ���202�����֡� ������������ױ��ֳ����ԵĿ����ԣ�C0601�����̽��1193Ԫ���֣�֮���������Ϸ�����������Ӱ�죬����ǿ�������ƣ�����1252Ԫ���ָߵ㣬����Ƿ��ﵽ59Ԫ���֣�Ŀǰ����С�����䡣 �����������ڹ۵���Ҫ �����������ھ��µı�����ָ��--�������������У����׳û����ס����ڹ�ȥ��һ������������ƺ�������������̽�ס����ף�������Ե�ǰ�����ף������ܷ��½���˵����̽�ס��������Ѿ��ս ��������µı�����ָ��--������̵���206-210���֣���ʽ������������Ӧ���й����Ͻ�����ͷͷ�磬Ŀǰ������12���Ѿ�����206���֣�����202�����֣������Ƿ������Ȼ�������£� ��������ʷ�ϵ������ڻ��ڵײ�������Щ�������ɷ��������ڲο��� CFTC �������¶���

����CBOT��������ֵ�ô�ֹ�ע������CFTC�����ݣ�������9����20���ջ��������-28076���ţ�����������Ϊ�վ���ԭ����Ҫ����Ϊ����յ�ͻȻ���ӵ�Ե�ʣ�����������ı仯���Ǻܴ������ܵ���������ľ��յ��ʹ���������ˡ� ��������Ҫע������������ܻ���û��̫��ı仯��������������յ��仯���ˣ����������ӵ�̬�ƣ�Ŀǰ�յ�����ˮƽ155827�֣�����Ŀǰ�ֲܳ�283578�֣��������ʷ�߲�λ295000����������Ҳ����������ǹ۵㻹�Dz��䣬�������Ŀǰ�ļ�λҲ����Ϊ�д�����µ��Ŀ����ԣ�����˵����Ҳ�������ֿ��պ��У�������ʱ������ƣ�����Ӧ�û��ڿյ����бȽϴ�ļ��ֶ����� ����CBOT��ҵ�ױ�ֵ�̶�����������෴������ҵ�����5531��������Ŀǰ��83240�ţ�����77709�ţ�Ҳ���˹�ֹ������ͬ���ǣ���ҵ�̾����������Ҫ���Կյ��ļ��֣�����ҵ����ӵ����ޡ� �����ܽ�����ɾ���ֲַ��ɾ��ճֲ֣�������ҵ�����ɾ��ճֲַ��ɾ���ֲֵijнӣ���ʹ����CBOT���������µ������������ֿ������ԡ��ܻ���Ӱ�����Ԥ�����治Ӧ���д��dz��֣����ǻ������������ӵĿ�ͷ��λ����֮��������������ͷ˼·�Ѿ�Ӧ�÷��������߸������ڣ��ײ��������֣���������������ͷͷ�硣 USDA ���±���: ����������ƽ���

������λ��������ӢĶ����ʽ����ӢĶ��������ʽ������Ԫ����ʽ����ҵ�ܡ�ʳ�ü�����9����12����ũҵ������2005��2006���������������Ԥ������������߲������������Լ���棬����Ӱ��ͬʱ�µ���ũ��Ʒ���۸��Ԥ�⡣ �������±���Ԥ��2005��2006�����������ƽ���۸�Ϊÿ��1.70-2.10��Ԫ�������ϰ��·�Ԥ��������ȸ��µ�10���֣���������USDA�������Ԥ�����ͼ۸�������Ԥ��۸��������·ݱ����е�1.55-1.95��Ԫ�� ����ֵ��һ�����2004��2005���ƽ���۸�Ϊ2.06��Ԫ��ȥ��Ҳ����04��05����Ǹ��ճɲ������꾰�����������Ļ�������۸�Խ������������Ӧ��������Լ��Ҳ����˵������Ϊ����ľ���Ӧ����2.06��Ԫ���ϲ�Ϊ������ ����ȫ���豨�桡�����

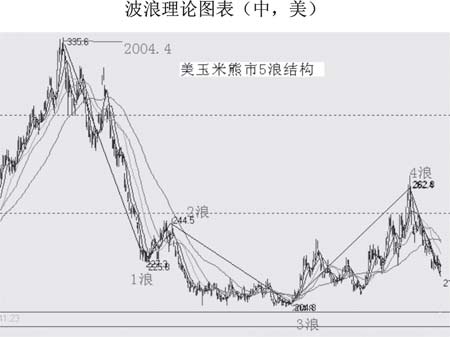

����ͨ��ȫ��Ĺ��豨����ʾ�����ǿ��Կ����������������µ�����ĩ����ڲ����ϵ���Ӱ���£����¶ȳ���������������֣���1.081���ڶ��ϵ���1.117���ڶ֣�������������ȵ��м�ˮƽ�����������仯�����������ԡ� �������Ǵ������¶ȵ�������ȫ����ƽ�����������Ŀǰ�ĸ�ֹ������ƽ�⣬�����ա�������֮���������ĸ���У�����������ش��¼���Ӱ�죬��Ȼ�ı䵱ǰ��ƽ��״̬�� ���������й��������ڵ�ת�� ������������ʾ��1998�����Ժ����г����������������ٶ�ԶԶ����������ʳ��������ѳ�Ϊ�����һ��������������Ϊ�������������Ѻͽ���ó�����Ծ������ȫ����Լ70%���ҵ�����ó�׳��ڵ����ޡ�Ŀǰ��������ҵÿ��5%���ĸ���������Ҫ������������ÿ������4%����ʵ��ÿ��ֻ����2%���ҡ������Ĺ���ì���ڲ��õĽ���һ�����Ϊ�ı䵱ǰ������ֵ���Ҫ������ ������������ũҵ��2005��9�¹����������¶ȹ��豨�棬2005��2006��ȣ��й�������ĩ������ѱȽ��ӽ�18%�İ�ȫ������Ϊ19.85%�����������������о�ר�ҵó�δ�������й������������ڹ���Ϊ�����ڹ��Ļ������ݡ�һ���й��ڹ����Ϲ�����ɫ�����ı䣬��ô���������������������Ĺ�ϵ�����ɾ���ת��Ϊ���������������ɵ������������������ƿض���Ȩ�Ļƴ�֮·��һ����Ϊ��ʵ����ô��Ŀǰ�����۸�ض�Ҫ���½��������� �����ġ���Դ�Ӹ߲��¶Է�չ�й��ҵ�Ӱ����ҹ��ĶԲ� ����ȼ���Ҵ����������ս�Եĸ߶����������ͼۺ���Դ�������ǵ��úͽ��ڵ��ȵ����⡣�������Կ϶�����Դ����Դ�������谭�й������˷�չ���������һ���ϰ������ͼۿ����ڽ���൱����ʱ�������й������ķ�չ������취֮һ���Ǵ�����չȼ���Ҵ�����Ϊ���ķ�չ�й��ң��ҹ�Ŀǰ����9��ʡ�ƹ�Ӧ��ȼ�Ͼƾ�������������⣬����Ҫ�Ӹ��ߵĽǶ�����ʶ������ȼ���Ҵ���ʹ�ú��ռ������ļ�ֵ�ؽ��õ���һ�������֡�����Ҳ���Դز��룬����ԭ�͵ĵ�ʱ���۸�һȥ������һ������Ϊ�Ҵ���ԭ��--���ļ۸�Ҳ�ؽ�������ߵ�̨�ס� �����ݲ��㣬1 ��ȼ���Ҵ���Լ��Ҫ3.2-3.3 �����ף���ԭ�����۸���1308��Ԫ�����ֵ�����£��Ҵ����;������Եijɱ����ơ�����֮�⣬���Ź��ҡ����ɳ�����չ����ս�Ե��������ģ������Ҵ��Ļ�����ЧҲ�������汻���ӡ� ����˳���ἰԭ�ͼ۸�����ǣ�Ҳ������ũ���ߣ����ʵ�ɫũ��Ʒ�ļ۸��ܴ�Ӱ�����dz������㣬2005���ҹ�������ֲ�ɱ�Ӧ����0.45Ԫ�������ҡ� �����塢���Ʒ�ִ����ɵ����Ʒ��� ���������ڴ˲�ר�������Ͷ��ɵ����ƣ�������Ҫָ����������ȣ������ɵ����Ʊ��ֵø������������Ѿ����ڴ����ɵ����˵ײ����������ɻ�û�д���ǰ�ڵ͵㣬���������·��������մĻ����ϣ��Դ����ɴ���ǰ�ڵ͵�Ĺ������ǿ�ң���Ŀǰ��û�з����ܹ��ı䶹���Լ�½����Ƶ��ش����أ����ԱȽ������ڶ����Լ��Ӧ�����³��ı��֡� ���������Լ���½��ܿ���������������������γ�������Ҳ����˵����Ŀǰ���κδ�����������ͻ��ʽ������Ӧ�ö��Ƕ��ݵģ���Ϊ��ʱ�������ǻ�����˵���Լ���������Ҳ��Ϊ��������ض��dz�������⣬���˿�Ҳ�������ǽ�����ͷͷ���ʱ���� �����������������������ʷ���� �����ҹ�������������Ϊÿ���10��������9�£�����һ�������һ���е�7�¡�9�º�Լͨ���������ȵ���۸�9�·ݿ�ʼ���������е�ѹ����ʼ���֡�11�º�Լ��1�º�Լ�����ӽ������ֻ���ԣ�����������кͼ������˵�ʱ�ڣ����۸��ߵ͵����ƽ�Ϊ���ԣ����������ͼ۸�ĸ��ʽϸߡ� ������ĿǰΪֹ����DCE��������������ʵ�ʳ��ֵ���۸���·�Ϊ7�º�Լ��1371Ԫ���֣����ֵ���ͼ۸�Ϊ0501��Լ��1090Ԫ���֡�������ҹ��������ֻ��г��ļ����Թ��ɺ������Թ��ɡ��������������У������ڹ��������࣬�۸������ߵ���Ϊ��ӳ��֮�������ڻ��г���Ԥ�ڵij��������������ص����ã��۸�ʼ��̽������ �����ߡ��������� ���� ������˵�����Ǵ�2004����4���������������ؿ�������ĿǰΪֹ���г��Ͽ���Ҫ���һ��������5�������и�֡�Ŀǰ����ʹ����µ���5�����У����˳��Ӧ�õ���ǰ�ڵ͵㣻���Ǹ��ݷƲ��������в��㣬�����µ���Ŀ��Ӧ����206�����ָ���(��ֹ������ʱ��������ָ����ͼ۸�208.3������)����ôҲ����˵�����е�5����û�е���ǰ�ڵ͵㣬�Ӷ��γ�˥��5���˽ṹ���������ݵ�ǰ�����������ʱ��������˥��5���˵��жϡ�Ҳ����˵����Ŀǰ�������Ӧ�ÿ�ʼ��������� �����ˡ����� �������������Ѿ�����ǰ�ڵ͵㣬���д��ס���������ͷͷ������ʱ����������̽�ף������Ĺ����У�--���Dz��ų������µĵ͵㣬���Ͼ�ǿ��֮ĩ����ʹ����ҲӦ�����ޣ����Ǹ�������ĿǰӦ�����ֽ�����ͷͷ�硣����������20 ��Ϊһ̨�׳���������������ÿ�µ�20 �㣬��һ�ζ�ͷͷ�硣 �Ϻ����� ����� | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ������ҳ > �ƾ��ݺ� > �ڻ��о����� > ���� |

|

| �� �� ר �� | ||||

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|