新世纪天胶月报:外盘坚挺限制沪胶回调空间(2) |

|---|

| http://finance.sina.com.cn 2005年10月20日 08:13 新世纪期货 |

|

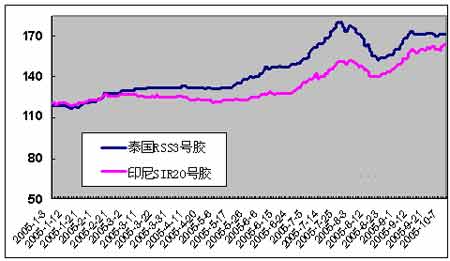

【基本面情况】 一、国际市场情况 9月国际天然橡胶的价格价格的抬升主要来自于源自8月下旬的国际天然橡胶的主要现货商和使用企业的大规模的国际采购,主要是因为国际用胶企业认识到在2005年天然橡胶供不应求的市场供需格局中,其唯一能够做的就是趁价格还未完全暴涨之前继续大规模买入。在这样巨大的买盘的推动下,国际天然橡胶现货价格在9月份一直呈现了上升的势头。从图形上,我们也可以看到,近期印尼SIR20号胶价格增长幅度要大于泰国RSS3号胶,泰国RSS3号胶相对滞涨,两者之间的价差也在缩小,这跟目前国际市场上对印尼SIR20号胶的需求比较大有关。按照我国的进口成本来计算,目前1660美元/吨的印尼20号标胶的进口成本为17300元/吨,相对于目前国内17600-17700元/吨的天胶现货价格处于一个贴水的状态。这也使得国内的采购商对20号标胶的需求相对增加。 图3 泰国RSS3、印尼SIR20号胶现货价格图(单位:美分/公斤) 图4 泰国RSS3和印尼SIR20现货价差图 (美分/公斤) 二、国内市场情况 在9月初国内现货成交相对比较清淡,主要是国内的现货商、用胶企业对天然橡胶的价格今后走势的认识和国际上的现货商和用胶企业还是存在一定的差别的。相比于国际市场近期强劲的买盘推动价格,国内的胶市相对来说要清淡许多,呈现出一种外强内弱的格局。前期国内现货市场开始呈现出高位滞销态势。海南、云南产区电子商务中心市场五号标胶挂单于16500附近,例如9月9日一天国内两大垦区共有2000余吨挂单,只成交了几十吨。甚至在有些交易日,两大农垦都没有成交。可见天胶价格在历史高位附近,市场上心理压力凸现出来。中国的采购商表现出比较强烈的观望心态。 正在国内的采购商们都在观望的时候,一场台风改变的国内所有对天然橡胶价格已经到顶的想法。今年第18号台风“达维”本月26日凌晨4时在海南省的万宁市北部的沿海地区登陆,台风中心风力12级,7级大风范围半径450公里,10级大风范围半径160公里。海南省气象台称本次“达维”台风是继1973年9月13日14号强台风之后影响海南最为强烈的台风。并在9月25日晚向全省发布最高级别的台风预警――台风红色预警信号。 强台风“达维”具有强度强、移动慢、影响范围广和雨量大特点,在登陆以后,对海南农业经济产生巨大影响。目前正是海南橡胶割胶季节,台风“达维”导致海南橡胶损失严重。几乎岛内所有橡胶产区均受到波及,尤其琼中、万宁等橡胶产区受损更为严重。其中屯昌受损1.7万亩、琼海受损15.1万亩、万宁受损11万亩、白沙受损12万亩。(39.8万亩=26533公顷,按照常年海南的种植面积的平均数281600公顷来计算,受损面积约占10%)初步估计,本次台风可能导致海南橡胶业40%至50%的产量受损。(2004年产量是30万吨,按照这样的计算12万吨和15万吨)。海南农垦统计处公布了此次台风灾情的情况,全垦区橡胶树受灾率100%,其中开割胶树报废477万株,断主干210万株,半倒树1305万株,断主枝3134万株,预计今年干胶损失5万吨以上,另外,未开割胶树报废466万株。橡胶树本身防风能力就较差,在此次台风中,台风中心那些被刮倒、刮断的橡胶树均已不能再产橡胶,必须重新栽种;而偏离台风中心的农场尽管损失较小,但橡胶树叶也均被刮落,短期内也无法割胶。橡胶树一般要经过5至8年生长才可开始割胶,本次台风不仅影响到海南今年橡胶产量,对其今后5至8年产量也将造成很大打击。 “达维”台风对海南的橡胶种植也产生了重大了影响,也推升了国内天然橡胶的现货价格。26日因为台风海南农垦电子商务市场停止交易,在27日恢复交易后,当天的挂单全部成交,海南的平均成交价格为16815元/吨,成交了1709吨;云南的平均成交价格为16807元/吨,成交了660吨。昨天同样全部的挂单完全成交,海南17029元/吨,成交了988吨,云南16972元/吨,成交827吨。“十一”长假后国内天然橡胶现货的价格更是呈现出飚升的态势,到10月11日为止,海南农垦现货的成交价格达到了17615元/吨,云南农垦现货成交价格达到了17583元/吨,而今年9月中旬两大农垦的平均价格16300元/吨左右,短短一个月的时间上涨了近8%。 图5 上海交易所天然橡胶库存量 (单位:吨) 台风的影响使得海南今年天然橡胶的产量甚至往后的若干年都会产生比较大的影响。今年将减产5万吨,而按照往年的产量来推测,今年海南正常的产量应该在30万吨左右。可见今年的影响之大。但是我国对天然橡胶的需求并没有因为产量的减少而随之降低。今年我国天然橡胶的需求量增长迅猛,上半年国内轮胎总产量为1.45亿条,同比增长了28.7%,其中5月份和6月份轮胎产量,同比增幅分别为28.6%和33.8%,增长势头十分强劲。进入7月份以后,全国工业生产速度回落,但汽车产量仍保持较高水平,生产量达到47.5万辆,同比增长27.8%,轮胎等橡胶制品出口形势不错,刺激了轮胎等橡胶制品产量强劲增长。据统计,7月份全国轮胎产量(含各种外胎,下同)2663万条,比上月略有减少,比去年同期增长35.6%,增速又有所提高。1-7月累计,全国轮胎产量17162万条,比去年同期增长29.7%。 根据最新的数据统计,今年1-8月我国累计进口天然橡胶85万吨,同比增长5.6%。强劲的中国买盘,是全球天然橡胶市场重要的消费力量。在受到“达维”台风的影响后,我国国内天胶产量将进一步降低,依靠进口量的数量将继续扩大。 三、对于调整天胶进口关税的一个预期。又是调整关税的预期!市场上有消息称,我国进口天胶的关税价格可能在10月15日-20日调整由原先的20%到8%,但目前还没有确切的文件。此次是应WTO关于2006年天胶关税下调而做出的过渡性的调整。按照目前泰国RSS3号胶1725.3美元/吨的FOB价格来计算,20%的关税税率下我国的进口成本为20470.44元/吨,8%的关税税率下我国的进口成本为18640.4元/吨。 【后市展望】 国内外产区气候改善引发供应增加预期,国内产区买弱卖强力量对比导致现货胶市价跌量缩,国际产区胶价横向盘整,国际销区胶价反复剧烈振荡,促使沪胶后市高位区域波动,但胶市供需利多格局未有根本逆转,国内海南农垦在遭遇31年不遇的强台风后,今后5-7年的产量也都会受到影响。在近期内国内胶价有回归国际胶价的需要,因此沪胶短线振荡不改中长期上涨。投资者操作上可以中期逢低吸纳,但是在操作中要注意日内波动的风险。后期的风险主要表现在:可能的关税调整,这从目前来看,可能性非常大,唯一的变数就是幅度和什么时间公布,在这点上大家需保持警惕,特别是当期价大幅拉升后,适当的获利回吐是需要的。 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 完美女人是怎样炼成的 |

| 加盟美国牛仔免费铺货 |

| 名品服饰 一折供货 |

| 韩国顶尖品牌贝蕾尔! |

| 美国保佳教您赚大钱! |

| 虫虫新女装漂亮才被抢 |

| 儿童EQ教育最新资讯! |

| 学美国技术办厂赚大钱 |

| 纤体店婷美投资您赚钱 |

| 床品折扣店一本万利 |

| 治疗高血压不花冤枉钱 |

| 新韩国快餐年赚百万 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|