经易大豆周刊:市场快速反弹 中期底部已确认 |

|---|

| http://finance.sina.com.cn 2005年10月19日 15:52 经易期货 |

|

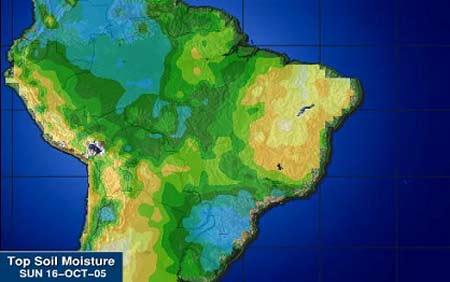

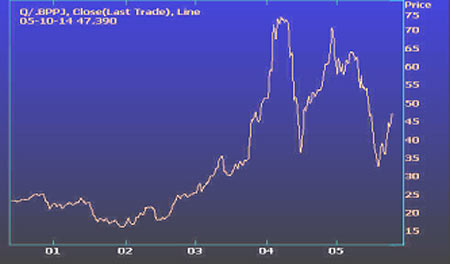

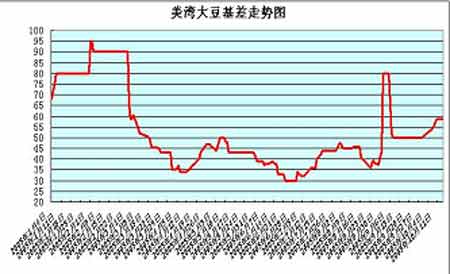

一、周度(10/10--10/14)行情概况 今天大连市场仍维持强市,各合约基本在昨日最高价附近震荡,但盘中上涨势头明显减弱。前几天表现活跃的605合约今天相对平静,当天波幅收窄,期价开盘后一度下滑,后在买盘带动下回升,盘中最高未能越过2900。总持仓增加1.4万手,日成交量在28.3万手。 豆粕期货冲高回落,高位多头平仓居多,盘中价格虽有上扬,但是后续买盘有限,收盘前价格回落到开盘价附近。601合约成交密集区在2440-2450之间。总持仓回到10万手以下。今天国内豆粕现货市场走势平稳,节后部分油厂没有开机,豆粕库存略显紧张。目前各地报价基本在2500-2550元之间,交易情况一般。预计后期价格也以平稳运行为主。 本周美豆低位强劲反弹,连豆各合约呈现低位大幅反抽的走势,主力合约601在短多抄底入场的情况下,周一窄幅盘整,周二下探震荡盘升,周三至周五持续上扬,连豆合约全周成交极为活跃,605合约持仓较上周大幅增加。 二、行情分析: 由于前几天的大幅上涨,市场继续做能量不足。尤其是美盘大豆连续两天在590位置整理,没有突破600美分阻力。国内市场失去继续上涨的动力。况且经过1周的上涨,多头也需要时间消化获利筹码。目前市场氛围已经转向多头,今天持仓量增加表明多空双方没有出现缓和迹象,其中也不排除部分多头高位锁单的持仓,预计后市仍有大幅波动的可能性。 从现货市场看,由于豆粕市场在库存趋紧和需求疲弱的共同作用下维持弱势平衡。进口大豆数量充沛,国内豆类市场亦面临季节性供应压力。部分油厂停机,豆粕库存趋紧。 饲养业持续低迷造成饲料厂豆粕需求支撑无力。大部分地区价格同上周相比持平或小跌。国内新豆上市,以及大豆进口到货成本趋降,油厂压榨成本降低,抵销了豆粕和豆油价格不振带来的亏损,因而尽管部分油厂停机或销售不振。各地油厂压榨效益只有百余元或还有亏损。总体看来,在国内需求形势持续偏空的情况下,第四季度国内油厂豆粕和豆油生产将再度面临亏损和不定期停产的压力,价格也将步入震荡盘跌态势。 本周黑龙江现货收购情况比较冷清,省、内外大型油脂企业还没有进行大规模收购,黑龙江省大豆收购以省内中、小型收购企业为主,山东的几家中、小油厂收购了一部分,其它的为食品豆收购,整体上来看,许多地区收购不活跃,收购者少。各地价格在1.21-1.25元/斤。 三、周度基本面情况: 1、美国农业部公布了截止10月6日一周的出口销售报告。当周美国2005-06市场年度大豆净销售68.49万吨,高于市场预测的40-55万吨区间,较前一周及前四周平均分别提高27%和7%,主要买家为中国51.78万吨(其中17.3万吨为匿名买家转入),日本12.12万吨,台湾4.82万吨,墨西哥3.64万吨。同时,匿名买家当周取消了11.1万吨的购买,面荷兰则购买了6万吨不定产地的大豆。当周美国2005-06市场年度(9月1日起)大豆出口装船量为39.79万吨,较前一周提高93%,是前四周平均水平的2.2倍,主要发往国家和地区为中国22.78万吨,墨西哥7.34万吨,台湾3.36万吨,马来西亚2.45万吨。截止10月6日,美国大豆2005-06市场年度(9月-8月)累计出口销售量为722.99万吨,低于去年同期的1037.52万吨水平;中国累计购买223.71万吨,去年同期为374.53万吨;本市场年度美国大豆累计出口装船量为113.44万吨,去年同期为168.12万吨,美国农业部目前预测的2005-06市场年度美国大豆总出口目标为3035万吨。中国在本市场年度累计装运美国大豆40.11万吨,去年同期为102.03万吨。此外,本市场年度已出口销售大豆中,有139.07万吨为匿名买家采购。 分析:中国采购量增加,销售数字对市场利好。 2、美国农业部10月份月度报告预估美豆单产为41.6亿蒲式耳,与市场预期持平,较上月提高2蒲式耳,美豆收割面积下调了90万英亩,预估总产量为29.67亿蒲式耳,虽较上月报告上调了1.11亿蒲式耳,但仍明显低于市场平均预测的30.06亿蒲式耳水平;报告预估美豆结转库存为2.6亿蒲式耳,较上月上调5500万蒲式耳,但低于市场平均预测的3.04亿蒲式耳水平。分析:现在的天气情况对收获影响不大,对产量不会有大影响。 3、美国油籽加工商协会(NOPA)公布了最新大豆压榨数据。9月份美国大豆压榨量为1.271亿蒲式耳,较上月增加390万蒲式耳,高于市场平均预测的1.224亿蒲式耳水平(预测区间为1.206-1.24亿蒲式耳);美国豆油库存为13.74亿磅,高于市场平均预测值13.26亿磅水平(预测区间为12.3-13.62亿磅)。以下是本次报告具体数据,大豆单位是千蒲式耳;豆粕单位是短吨;豆油的单位是千磅;出油率和出粕率的单位是磅/蒲式耳;本年度累计值起始时间为2004年10月1日。 2005年9月 2005年8月 2004年9月 大豆压榨能力 160,262 165,604 157,305 大豆压榨量 127,101 123,213 113,969 豆粕产量 3,000,819 2,941,385 2,699,884 豆粕产出率 47.22 47.74 47.38 豆粕出口量 282,869 325,530 111,667 豆油产量 1,468,802 1,409,602 1,313,162 豆油产出率 11.56 11.44 11.52 豆油库存 1,374,458 1,412,193 797,369 各地区压榨情况 伊利诺斯州 压榨能力 21,714 22,438 21,643 压榨量 19,293 18,490 19,563 豆油库存 159,952 175,973 111,534 印第安纳、肯塔基及俄亥俄州 压榨能力 30,767 31,792 28,445 压榨量 24,315 22,804 22,088 豆油库存 258,291 266,819 124,891 东南部地区 压榨能力 23,086 23,855 23,136 压榨量 15,346 15,095 13,718 豆油库存 110,713 112,859 118,011 中南部地区 压榨能力 9,467 9,782 9,180 压榨量 5,787 5,998 5,913 豆油库存 160,134 143,486 109,331 西南部地区 压榨能力 22,153 22,891 23,166 压榨量 15,881 15,667 16,254 豆油库存 151,699 156,114 133,006 爱荷华州 压榨能力 35,452 36,634 34,346 压榨量 31,546 28,872 24,205 豆油库存 450,418 477,585 157,287 明尼苏达和达科它州 压榨能力 17,624 18,212 17,389 压榨量 14,933 16,287 12,228 豆油库存 83,250 79,357 43,309 累计压榨量 本市场年度 1,630,432 上年度同期 1,440,733 分析:压榨量小幅下降,对当前应相比不大。 4、布宜诺斯艾利斯谷物交易所称,阿根廷农户已开始播种2005/06年度大豆。交易所预计2005/06年度大豆种植面积将增6.3%,达到1560万公顷。阿根廷政府预计2005/06年度大豆产量为4000万吨,高于上年度的3830万吨。美国农业部预计产量为3900万吨。 分析:阿根廷农民种植大豆积极性比较高,上年度种植效益比较高。 5、巴西分析机构AgRural预计巴西目前仍有950万吨大豆没有出售,约占2005年巴西5100万吨大豆产量的19%,今年巴西大豆播种面积将从上年年的2320万公顷降至2200万公顷,降幅达到8%。 分析:巴西农民种植大豆的积极性下降,前期效益不好。 6、截止10月16日,美国大豆76%已经收获完毕,比前一周的60%提高了16个百分点,收获进度快于去年同期的69%,也超过了五年平均的67%。最近一段时间美国大豆产区天气干燥对大豆的收割工作非常有利。从主产州来看,艾奥瓦已经收获了90%,伊利诺伊收获了84%,而这两个州的五年平均进度分别为81%和73%。由于已收获的单产显示良好,美国农业部在本月发布的月度报告中将单产预测从39.6蒲式耳上调到了41.6蒲式耳。 7、本周,国内大豆的主要收购主体(省、内外大型油脂企业)还没有到黑龙江进行大规模收购,黑龙江省大豆收购以省内中、小型收购企业为主,山东的几家中、小油厂收购了一部分,其它的为食品豆收购,整体上来看,黑龙江大豆市场显得较为冷清,许多地区收购不活跃,收购者少。以下是黑龙江省部分地区10月13日的油用大豆现货价格调查(食用豆价格需要此基础上每斤加0.03-0.04元),仅供参考! 地区(元/斤) 10月13日 10月8日 9月30日 部分油脂厂入厂价 佳木斯桦川油厂 1.24 1.23 1.31 牡丹江油厂 1.24 1.26 1.3 集贤县阳霖油脂 1.23 1.24 1.27 哈尔滨工大油厂 1.25 1.26 1.3 齐市才子油脂厂 1.23 三棵树油脂厂 1.25 1.27 1.3 东部部分地区站台价 佳木斯市站台价 1.21-1.215 1.21-1.215 1.23 密山站台价 1.2-1.21 1.2-1.21 1.21 虎林县站台价 1.2-1.21 1.2-1.21 1.21 西部和北部地区部分站台价 齐齐哈尔站台价 1.22 1.22 1.26 讷河市 1.26 1.26 1.3 龙镇站台价 1.215 1.215 1.24 嫩江县站台价 1.21-1.22 1.22 1.25 庆安站台价 1.22 1.22 1.24 张维屯站点 1.26 1.26 1.28 分析:当地收购还没有大规模展开,对买卖双方价格没有吸引力。 8、辽宁地区豆粕价格稳中有涨,大连当地豆粕出厂报价在2360-2400元/吨,实际成交2360-2380元/吨,华北豆粕报价上扬,秦皇岛地区出厂报价2490元/吨涨20元/吨,成交在2470元/吨左右。山东地区豆粕价格小幅上调,目前各厂价格多为2520元/吨以上。市场反映目前油厂库存不多,大豆库存不多。江苏地区豆粕价格平稳略涨,张家港东海出厂报价2530元/吨,实际成交价在2500元/吨。广东地区豆粕报价稳定,目前出厂报价普遍在2530元/吨;实际成交价格2500-2520元/吨。 分析:国内各地豆粕价格变化不大期货上涨对现货没产生过多影响,下游需求是关键。 9、10月上旬,国内的进口大豆到货比较少,东北、华北、山东和两广地区均没有到货,只有华东地区有数船大豆,其中连云港一船、张家港一船半、宁波港一船、福建一船,合计到货量为27.8万吨。整个10月份的到货估计在180万吨上下,其中有150-160万吨的南美豆,再加上30万吨左右的美国大豆。 分析:前期国内油厂减少采购,导致10月份到货量下降。 10、今年9月份中国进口了187万吨大豆,同比增长29.3%。今年1月到9月期间中国共进口了1953万吨大豆,同比增长39.9%根据统计,2004/05年度中国大豆进口量为2580万吨,这要高于美国农业部当前预测的2500万吨,也远远高于上年度的进口量1693万吨。 11、截至10月14日大连大豆注册仓单15713张,减少91张,上周为15804张。12、截止10月11日,基金多单58096手,增加421手,空单54032手,减少1436手,净多单4064手。交易商统计,截至到10月14日,净多单1.5万手。 五、技术分析: 601合约均线和各项指标利多。形态上价格已经摆脱前期低点,2700可以确认为中期的底部。黄金分割计算,2083是0.618反弹阻力位。如果后市突破该阻力,2865高点是下一目标位,反之可能出现回调,下方支撑在2785。 六、图表分析: 巴西大豆产区土壤湿度图(2005.8.16) 国际船运费价继续保持上升趋势 美国大豆基差保持平稳 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

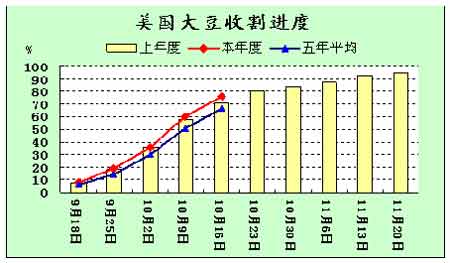

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 完美女人是怎样炼成的 |

| 加盟美国牛仔免费铺货 |

| 名品服饰 一折供货 |

| 韩国顶尖品牌贝蕾尔! |

| 美国保佳教您赚大钱! |

| 虫虫新女装漂亮才被抢 |

| 儿童EQ教育最新资讯! |

| 学美国技术办厂赚大钱 |

| 纤体店婷美投资您赚钱 |

| 床品折扣店一本万利 |

| 治疗高血压不花冤枉钱 |

| 新韩国快餐年赚百万 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|