2005年至06年度棉花期货市场的期现套利机遇 |

|---|

| http://finance.sina.com.cn 2005年10月19日 08:11 长江期货 |

|

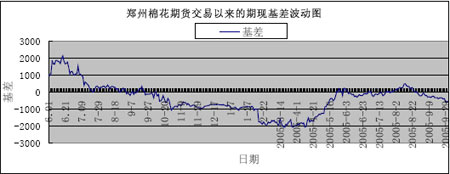

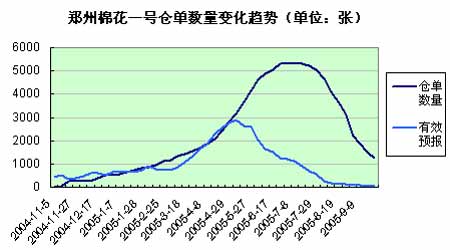

一、 对上年度出现巨大期现套利机会的再分析 郑州棉花期货上市之日,恰逢棉花现货价格加速下跌之时。04 年 6 月份的期现基差一度超过 2000 元/吨;而 04 年 9 月后,棉花期现基差转化为负值,差值逐渐扩大;到 05 年 3 月份,现货价格低于期货价格 2000 元/吨;随后,在纺织品贸易环境恶化、人民币升值等利 空预期的打压下,期货价格开始大幅度回落,而现货价格受短期市场供求影响走势较稳,期 现价差逐渐减小。 如上图所示,郑州棉花期货上市以来的基差走势大致可以分为五个阶段:一、04 年 6 月至 04 年 9 月,棉花期货价格快速下跌到跌势趋缓阶段,基差由 2000 回归至 0;二、04 年 10 月至 05 年 4 月上旬,棉花期货价格筑底完成后逐级上扬阶段,基差由 0 元逐渐变为-2000;三、05 年 4 月中旬至 6 月,棉花期货价格高位回落阶段,基差由-2000 回归到 0;四、05 年 7 月至 8 月中旬,棉花期货震荡蓄势阶段,基差在 0 与-600 之间徘徊。五、05 年 8 月 份以后,基差逐渐走低。其中,05 年 3 月份,-2000 元/吨的期现基差,为棉花收购加工企业提供了在期货市场 高价抛出棉花的机会。当时,长江期货许多棉花期货客户通过卖期保值交易,获得了 1000―2000 元/吨的高额利润。05 年 7 月底、8 月初,期货价低于现货价 600 元/吨时,是纺织企 业通过期货市场采购优质期货仓单棉花的大好时机。与长江期货合作的纺织企业适时开展了 买期保值交易,节约采购成本 500 元/吨。 04/05 年度棉花期价高于现货价 2000 元,很大程度是因为参与仓单注册的棉花公司数量 较少、投机资金对棉价走势过分乐观导致的。如果参与棉花期货市场的现货企业大量增加, 期货市场中实盘比例得以提高,基差将出现波动频率加快、波动幅度收敛的特征。 二、 本年度期现基差会呈现什么态势 1、 通过供销存分析来预测棉花现货价格走势 棉花产销预测:本年度棉花总产减少而纺织业发展迅猛,将导致国内棉花市场供需缺口 进一步扩大。美国农业部 9 月份全球农产品供需报告预计,2005/06 年度我国棉花产量为 555.2 万吨,消费量为 892.7 万吨,产量低于消费量 337.5 万吨,远高于 2004/05 年度的 196 万吨。 国家发改委预计,本年度我国棉花市场产需缺口将在 370 万吨左右,同比扩大 140 万吨。结 合国家统计局和中棉所的预估数据分析,受天气因素影响,05/06 年度较上年度减产幅度将达到 15%,库存消费比继续维持在 25%的安全线之下。 植棉成本:今年棉农植棉成本提高,其中最明显的是农资价格和运输成本上涨,全国大 部地区涨幅超过10%,这使棉农对新棉抱有较高的价格预期。根据中棉所前期调查,并对今年小麦、玉米亩均收益进行比较,计算劳动力成本后,棉农根据植棉成本确定的籽棉销售 价格在 2.5 元/斤以上,合皮棉价格 12100 元/吨。这个数据与国家政策确定的保护价不谋而合。 纺织企业的棉花库存与消费:2005 年 1~7 月,我国纺织品出口达到 615 亿美元,同比 增加 21.4%,其中对欧盟出口 111 亿美元,同比增加 62.6%,对美国出口 102 亿美元,同比 增加 73.5%。 目前大型纺织企业库存维持在较低水平,而中国与欧美的贸易争端只会影响国内纺织品 出口的增长形式和增长幅度,改变不了我国棉纺产品消费量增长的实质,因此,补库需求在 未来六个月将十分旺盛。但备受设限和人民币升值打击的纺织企业消化原材料成本上涨的能 力是有限的,现阶段进口三级美棉的成本在 12700-12900 元/吨,比国内低 1500 元左右,国 内棉价如果继续大幅上涨,国外资源将起到有力的调节作用。 综合来看,我们分析认为:本年度棉花现货价格将呈现震荡走高的态势,棉价波动将围 绕 13000―15000 元/吨的价格区间,在 9―10 月份棉花收购价格将逐级走高,第四季度棉价 将出现先扬后抑的走势,而在 06 年 3、4 月份消费旺季,皮棉价格可望达到一个相对高点。 2、 通过持仓排行和仓单周报分析棉花期货市场主力资金结构 以 10 月 14 日数据展开分析,显示了以下特征:一、郑棉净持仓排名表中里,空头集中 度显著高于多头,这主要是由于空头以现货套保企业居多。郑棉持仓前 20 名多头占总持仓 的比例 37%,郑棉持仓前 20 名空头占总持仓的比例 43%。前 10 名多头与空头的差额为-4957, 较节前显著增长,主要是因为现在是新棉大量上市的季节,套保和投机资金逐步入场。二、 仓单数量 643 张,预报仓单 219 张,相对总持仓而言,实盘比例远低于上半年。 据调查,当期货市场上现货月合约的价格在 14000 元/吨以下时,一些大型纺织企业参 与了卖入棉花期货的套期保值交易,成为了多头主力的一分子。但现货月合约的价格在14000 元/吨以上时,投机资金是多头持仓的主要构成。由于十一长假期间,阶段性的供给短 缺导致现货价格大幅上涨,仓单压力非常轻,同时,美棉也步入上升趋势,使得在新棉完全 上市以前多头投机主力都会有恃无恐。我们判断,多头投机主力的短期目标是:凭借基本面 利多快速拉高期价,逼迫无货交割并且资金紧张的空头力量在近月期价 15000 元/吨以上认 赔离场;中远期目标是:利用棉花现货资源供求的阶段性失衡,把握纺织企业的采购周期, 迫使纺织企业在棉价相对高位(近月期价 16000 元/吨以上)时消化仓单。 3、 影响期现价格和基差波动的因素 说明:由于数据不足,1999-2002年7月选取的是全国月均价。 影响棉花现货价格变动的因素包括:政策因素(国家棉花管理的重要政策和法规、国务 院颁布的棉花流通体制改革的措施、国家发改委颁布的有关棉花质量监督管理、收购加工与 市场管理、国家棉花标准的修改、进口关税配额管理、出口货物退税率、国家储备棉收储政 策等),政治因素(国际局势,特别是与纺织品相关的贸易摩擦和战争因素等)、经济因素(全 球经济周期、汇率、石油价格因素等),供需因素(全球棉花种植面积、单产和总产的增减、 新棉收购价格、棉花库存、棉花加工能力的变化、棉花替代品价格的变化等),自然因素(产 棉区的天气气候变化和棉花的病虫灾害因素),比价因素(美棉或小麦等其它农产品的价格 变化),等等。 影响棉花期货价格变动的因素包括:市场因素(现货、撮合市场价格和 NYBOT 市场价 格变化),心理因素(现货商对未来供需的预期、投机者对期价波动的技术性分析判断),资 金因素(农发行对贷款企业参与期货市场的规定、货币供应量的增减),交易因素(交易规 则的变化、每周仓单增减、各期货合约成交和持仓排名表),等等。 由于期货合约价格反映的是投资者对远期供求关系的预期,而现货价格仅仅反映短期内 棉花市场的供需状况,所以期现价格的阶段性偏离难以避免。而衡量这种偏离的指标就是基 差(基差=现货价―期货价)。基差历史走势图显示了三点规律:一、基差波动与投资者心 态变化息息相关。在牛市预期中,基差数值不断减小;在熊市预期中,基差数值不断增大。 二、基差的拐点往往领先于期价变化。三、棉花期现基差历史极限值是正负 2000 元/吨,并 有不断萎缩的趋势。仓单数量变动的季节性趋势和纺织企业采购周期,我们预计:05 年 9 月至 06 年 3 月,基差的运行趋势与上年度相似,将出现震荡走低(差值扩大)的态势。 总的来看,由于 05/06 年度棉花期货市场参与期现套利的涉棉企业大量增加,我们认为: 棉花市场难以重现上年度的基差水平,但在“棉花产量显著减少,各月份纺织需求变化不大” 的产业环境下,近月期货合约高于期货合约的极限值在 1000―1500 元/吨、峰值出现在 06 年春节前后的概率较大。 三、 棉花贸易商宜持有的操作策略 1.操作之前你必须要了解的: 1) 计算自己的收购成本:皮棉成本=[购进数量×籽棉单价-(1-衣分率- 损耗率)×购进棉籽单价]÷(衣分率-衣亏率)+加工费 2) 计算期棉的仓单成本:其中,收购现货后注册仓单的费用包括交割费用(交 易手续费+交割手续费+入库费用+配合公检费+仓储费)、增值税、包装费和人工成本。不含增值税的仓单成本在 300 元以内。 3) 确定你的盈利预期目标:棉花现货贸易利润一般是 300 元/吨;期现套利的 利润往往在 300―1000 元/吨之间;期货投机交易则是在承担了更大的风险 的前提下,博取更多的利润。投资者可以根据自身的风险承受能力确定盈 利预期目标。 4) 确定你的资金调度能力,期货保证金和企业现货收购资金都将受到棉花价 格变化和具体交易制度的影响而波动,投资者必须具备有效的资金调度能 力。 5) 确定你的收购、加工与交割能力,这是套保企业确定期货交易额度的重要 依据。 6) 确保你的棉花品质。 2.策略一:远期逢高放空,投机、套保两相宜。 策略实施的前提条件:有按时注册棉花仓单的能力,且仓单成本低于期货价格 适合对象:资金比较充裕,希望博取投机收益的棉花公司 合约选择:远期交易活跃的主力合约 时机把握:站在投机盘角度,从基本面和技术面分析出期价的阶段性高点,适时做空 数量控制:抛空量不超过可交割量,持仓金额不超过账户可用资金的 1/3 收益:1、当期价如预期出现下跌后,公司可以在期货市场平仓空单,并转让现货仓单。由于期货价格波动较现货市场频繁得多,那么在现货价格波动不大时,可以把握期价的震荡 区间,反复做空,多次获利。2、一旦行情判断错误,完全可以通过现货交割避免损失。 可能的风险及其防范:1、如果资金和仓单准备不足,将无法保障交割顺利进行,只能 在交割前认赔离场。2、如果期货与现货价差不断拉大,不断增长的增值税成本可能使现货 商交割后出现亏损。因此,公司可以在主力合约建立空单的同时,在远月合约买入 10.5%的 多单,以有效规避增值税风险。3、平仓空单后,仓单销售前,现货价格大幅下跌时,期货 市场盈利无法弥补现货市场亏损。因此,公司必须尽可能缩短平仓空单和回补空单(或转让 仓单)之间的时间差。 3.策略二:主动交割策略(均衡放空、定期交割)。 策略实施的前提条件:能按期交割期货仓单,且仓单成本低于期货价格 适合对象:把期货市场作为销售渠道的棉花公司 合约选择:根据各个月份棉花销售量,均衡的选择相应合约 时机把握:期货销售渠道利润高于现货贸易时,(比如基差在-1000 以下是就是绝好的逢高抛空时机) 数量控制:抛空量与计划交割的仓单量完全一致 收益:1、抛空价与仓单成本的差价。2、及时回收货款的资金成本。 可能的风险及其防范:1、如果仓单无法按期注册,将无法保障交割顺利进行,只能在 交割前认赔离场。2、如果期货与现货价差不断拉大,不断增长的增值税成本可能使现货商 交割后出现亏损。因此,公司可以在主力合约建立空单的同时,在远月合约买入 10.5%的多单,以有效规避增值税风险。 4.策略三:被动交割策略(套保盘完成卖出交割)。 策略实施的前提条件:有棉花现货资源 适合对象:缺乏仓单制作能力的棉花公司 合约选择:远期交易活跃的主力合约 时机把握:预期棉价下跌时参与卖出套保 数量控制:抛空量不超过合交割评级的棉花现货量,持仓金额不超过账户可用资金的1/3 收益:期价跌幅超过现货,可平仓期货空单,卖出现货,获得贸易利润和基差收益。 可能的风险及其防范:如果现货跌幅超过期货,投资者无法交割则会蒙受基差损失。但长江期货可以协助客户制作和转让棉花仓单,避免客户无法参与交割而产生的风险。 长江期货 黄骏飞 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 完美女人是怎样炼成的 |

| 加盟美国牛仔免费铺货 |

| 名品服饰 一折供货 |

| 韩国顶尖品牌贝蕾尔! |

| 美国保佳教您赚大钱! |

| 虫虫新女装漂亮才被抢 |

| 儿童EQ教育最新资讯! |

| 学美国技术办厂赚大钱 |

| 纤体店婷美投资您赚钱 |

| 床品折扣店一本万利 |

| 治疗高血压不花冤枉钱 |

| 新韩国快餐年赚百万 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|