|

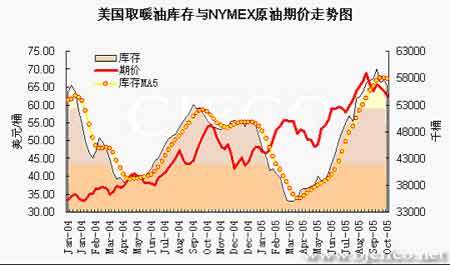

美国取暖油库存与NYMEX原油期价走势图

点击此处查看全部财经新闻图片

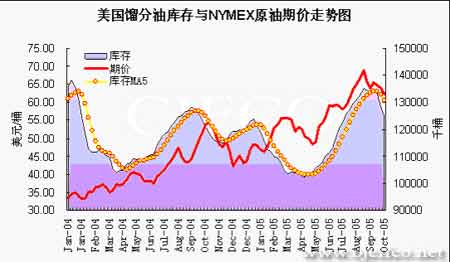

美国馏分油库存与NYMEX原油期价走势图

点击此处查看全部财经新闻图片

七、解读与分析

从国庆长假至今,国际原油期价总体呈回落走势。主要是由于美国政府再次表示将在必要时释出更多的战略储备原油及取暖油以帮助企业尽快度过难关。另外,数据显示美国的需求下降也是使期价回落的又一主要影响因素,且美湾地区的炼厂也在逐渐恢复。如此看来,长期的高位油价目前已损及需求,前期市场对成品油需求强劲这一主要利多因素已经在悄悄发生改变,从而促成了油价的回落。而另一方面,飓风过后墨西哥湾产能恢复情况也不尽理想,再加上EIA报告表示2006年全球石油需求量将增长等等因素又为油价的下跌起到支撑作用。10月6日,纽约商品期货交易所(NYMEX)原油期价收于每桶61.36美元,为自8月3日以来最低水平。之后又在10月10日触及了近日低点60.30美元/桶。10月13日,NYMEX 11月原油期货因美国周度库存数据显示上周需求下滑收跌,结算价跌1.04美元报每桶63.08美元。自国庆长假至今,NYMEX油价累计下跌3.16美元,跌幅4.9%。

据最新美国能源资料协会(EIA)石油统计数据显示,截至10月7日当周,商业原油库存增加100万桶至3.064亿桶,居于近年较高水平。之前受访分析师预计增加210万桶。原油日进口量增加50万桶至862万桶,这也是造成商业原油库存增加的一个因素。战略储备原油库存继续释出,当周下滑270万桶至6.905亿桶。另外,汽油库存也下降了270万桶至1.928亿桶,较上年同期减少1170万桶,之前分析师预测为下降160万桶。当周需求为每日878万桶,较之前一周的884万桶略微下降。四周平均需求则持平于每日880万桶,较去年水平减少2.4%。同时,炼厂为满足国内需求也在开足马力增加供应,且日进口量增逾140万桶,连续两周触及高位。取暖油和馏分油库存分别减少105万桶和340万桶,呈较为明显的下降趋势。其中馏分油需求跌至每日390万桶,之前一周为400万桶。炼厂产能利用率回升5.07%至74.86%,这在一定程度上限制了库存的增加。之前一周曾因为受到飓风的破坏,产能利用率一度降至69.79%,为18年低位。

飓风过后,至今美湾地区的石油生产恢复仍然较慢。据美国政府称,截至10月13日仍有69%的石油生产设施处于关闭状态。且有7家日总加工能力为190万桶的炼厂没有恢复生产,产能占美国总炼油能力的11%左右。因此,美国9月原油产量也降至第二次世界大战以来的单月最低水平。据EIA统计,美国9月石油日平均产量为419.7万桶,是自1943年7月以来的最低水平,当时的日均产量为411.7万桶。这也是自1950年4月以来单月日均石油产量首次降至500万桶以下。同时EIA还预测,至12月时墨西哥湾地区仍将有33%的原油产能和21%的天然气产能不能恢复。且预计2006年全球石油日需求量将增长190万桶至8560万桶。以上因素都将在中长期时间内为油价提供支撑。但是,国际能源署(IEA)在10月11日发布的月报中将今年全球原油日需增长预估值调低了9万桶至126万桶。第二天,EIA也在其发布的月度石油供需报告中分别下调了今年第四季度的世界与美国原油需求量。同时,西方各国表示一旦有需求不足出现将会继续释出战略储备原油和油品以供应市场。而据CFTC统计,一直活跃在原油市场上嗅觉敏感的炒作基金截至10月4日其净空持仓已达27251手,并显示出继续扩大的趋势。这些因素将令油价在中短期内承压。

综合当前情况来看。一方面由于全球剩余产能非常有限,且近期的飓风给墨西哥湾产油区造成了较为严重的破坏,产能的全部恢复将需要较长时间,所以供给紧张的局面将难以在短期内消除。另一方面,需求下降虽然有所显露,但料在短期内很难有较为显著的表现。可以说目前所表现出来的需求下降是和油价长期在高位徘徊并突破70美元大关;再加上美国政府在遭飓风袭击后号召人们改变生活习惯,节约能源以应对当前供应紧张的局面分不开的。而笔者认为后者在其中所占的分量较重。因为在布什讲话号召节能之前的一段时间里油价连创新高,且一直保持在高位,但当时市场似乎并未表现出需求减缓的迹象。另外,随着原油价格回落的程度,也将刺激到一部分需求的增加。因为人们接受曾经见过的较低价格要比接受从未见过的高价容易的多。由此看来,目前需求的减缓应当会在一定的时间内有所改变,而不是一直持续下去。因此预计NYMEX原油期价也将呈现出短期趋弱,中长期趋强的振荡走势。期价振荡窄区间在62.50至67美元/桶之间;宽区间为60至70美元/桶。

燃料油方面,新加坡市场由于本月抵港的套利货船较少,而在中国国庆长假过后有买需浮现。另外,库存也在逐步减少,使得供应吃紧。这些因素使其价格一直维持在较高水平。10月13日,180CST燃料油结算价报每吨319.30美元。料这种情况将在短期内持续。国内黄埔市场也因为高企不下的价格而显得需求不足,观望气氛一直较浓。今年以来我国华南地区进口量较往年平均水平下降了大约40%左右。14日进口基准180CST燃料油报价为每吨3400元左右。燃料油价格在其基本面因素的支撑下表现出较原油坚挺的走势。受此影响,沪燃油期价一直以来保持了较好的升势。且至今为止期现差价仍然维持在每吨-200元左右的较高水平,从而限制了其跌幅。预计后市沪燃油的走势总体将依然跟随国际原油,短期有回调压力,但将表现的相对平缓并且依然显现出其滞跌的特点。

中国中期 李哲

[上一页] [1] [2] [3] [4] [5]

|