中期投资周报玉米:玉米期价面临技术性调整 |

|---|

| http://finance.sina.com.cn 2005年10月18日 08:01 中国中期 |

|

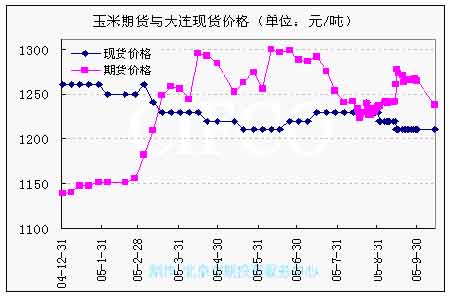

一、行情回顾 CBOT玉米各月份合约期价本周末收盘涨跌互现,随着玉米收获的深入进行,预计玉米期价将进一步下跌。目前美国玉米产量好于预期,农民大量向供应充足的市场倾销旧玉米是目前美国玉米承压的主要原因。根据统计,目前美国玉米库存量比2004年同期高2-4亿蒲式耳,但另一方面,目前12月的玉米期价仍然比01年12月初时的12月份合约价格低点高出14美分,所以我们认为目前的价格还有下跌空间。基金依然保持净空持仓,由于USDA报告的利空作用,本周基金增加了4747手空单和1555手多单,净空持仓量增加了17.8%,达到本周的22414手。 本周大连商品交易所玉米期货合约在节后第一个交易日就呈现出放量增仓上涨态势,延续了国庆前多头市场的行情,主力5月合约在交易量和持仓力量的配合下,涨幅达到2%,但是随着1298压力线作用的发挥,玉米价格从周三开始回落,之后震荡运行于压力区间1281-1295。在主力5月合约的带动下,其余各月份合约也出现了程度不一的下跌。本周大连商品交易所玉米注册仓单量下降至零。 根据吉粮集团的全国玉米价格报告,全国各主要产区和销区的玉米现货价格都呈现上涨趋势。山东地区与广东地区的现货价格依然稳定的保持在历史高位。 二、基本因素分析 1、美国农业部报告调低2005/2006年中国玉米产量 10月12日本周三,美国农业部公布了最新一期《世界农业供需报告》。报告显示2005年美国玉米产量高于预期,这会使本来就低迷的美国玉米市场雪上加霜,特别是在对2005/2006年度美国玉米产量预期也增加的情况下。总体来说,农业部预计2005/2006市场年度美国玉米呈现的趋势将会是:产量增加,国内需求增加,出口基本与上月持平,库存加大以及价格降低。 10月报告只调整了中国玉米数据的产量和期末库存的预测值。将2005/2006年度的国内产量预测值调低了100万吨至1.26亿吨,在其他数据没有变化的情况下期末库存数量相应降低了100万吨至2560万吨。尽管如此,2005/2006年度玉米产量仍处于历史高位,不会对玉米的供给造成影响。 2、玉米新粮推迟上市造成短期供需失衡 受前期多雨天气的影响,不仅玉米收获时间与往年相比较晚,收割晾晒工作也受到影响出现耽搁。加上玉米晾晒所需要的时间,预计玉米将于11月中旬集中上市。 玉米需求主要体现在以下四个方面,分别是食用、种用、饲用和工业用。食用、种用的需求量相对比较稳定。饲用需求最近几年连续快速上涨,饲用需求一直是玉米需求的最大渠道。近来随着人口的增加和人均收入的提高,对禽畜产品需求量的加大。由于针对禽畜产品需求弹性逐渐减弱,饲用玉米需求量保持稳定且快速的增长态势,目前饲料企业采购受季节性影响较弱。 工业玉米用量不仅快速增长的趋势稳定,并且产成品供给和销路受季节性影响小。可以说玉米酒精和淀粉企业为玉米消费量的有效增加做出了很大的贡献。 综上所述,在目前的供需环境下,玉米供给的推迟必然会造成供给紧张的局面,这种工序失衡的状况也必然会反映到期货市场上来。 3、玉米出口数量大幅超过去年同期 根据USDA的月度供需报告,我国2004/2005年度玉米出口量为730吨。根据我国商务部《中国农产品进出口月度统计报告》公布的数字,2005年1月-5月,我国玉米共计出口660万吨。考虑到统计口径的问题,我们认为我国玉米实际出口数量要超过美国商务部的预估。 4、其他影响因素 本周大商所仓单库存大幅减少了1100手,目前仓单数量下降至0。根据前期期价和库存的反比关系,不仅给期价带来良好的支撑,后市期价将有望在此影响下开始新市场年度的上涨行情。 国庆后,包括大豆,小麦和玉米在内的各个农产品品种行情都已启动。在各品种的联动影响下,在未来的一段时间之内,农产品的多头市场仍会保持。 三、技术分析与后市展望 本周玉米期价在节后的首个交易日出现增仓放量的增长之后,冲击第一压力位没有成功,之后受到阻力线的压制开始回落。技术走势看,均线呈多头排列,技术性回调并未打破玉米上行通道。从主力合约C0605 来看,此次的回调低点正好位于10月份首根阳线的50%,目前期价运行于百分比线的25%支撑位附近,1272-1282附近有一定的短期支撑,1293-1305附近有一定压力,考虑到目前期价的运行区间刚好位于第一阻力位和第一支撑位之间,下周有震荡调整的可能。但由于期价整体呈现上行走势,因此投资者宜保持多头思维,低位承接为主。 【附图】 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 中国中期专栏 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 完美女人是怎样炼成的 |

| 加盟美国牛仔免费铺货 |

| 名品服饰 一折供货 |

| 韩国童装童鞋赚疯了! |

| 美国保佳教您赚大钱! |

| 虫虫新女装漂亮才被抢 |

| 美国人教育孩子的行业 |

| 学美国技术办厂赚大钱 |

| 纤体店婷美投资您赚钱 |

| 床品折扣店一本万利 |

| 治疗高血压不花冤枉钱 |

| 新韩国快餐年赚百万 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|