中期投资周报麦:郑麦回调休整多头思维依旧 |

|---|

| http://finance.sina.com.cn 2005年10月18日 07:50 中国中期 |

|

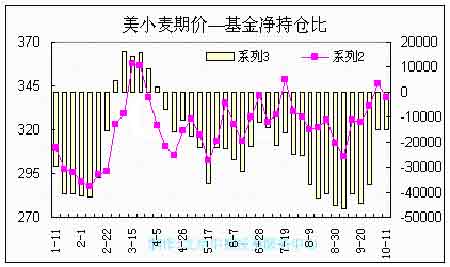

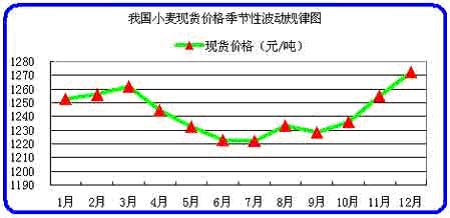

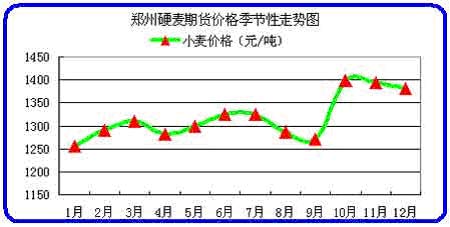

一、行情回顾 本周小麦行情略有小幅回升。WS605合约周开盘价1715元,最高价1752元,最低价1713元,收盘价1715元。全周成交量为396308手,较上周增加39358手。周持仓量为154988手,较上周减少7448手。 本周郑麦期货市场展开冲高回落走势,主力合约WS605合约最高一举达到1752点,之后连续几天处在减仓回落调整之中,近月合约WS601重新回到前期平台区域。本周郑商所强麦注册仓单为7968张,周增加1094张,相比以往100―200手的波动,可谓十分抢眼。表明现货商对这轮上涨行情的认可,也给期价带来不小压力。 另外,据往年看,7―9月份价格走低,是因为现货市场上,新麦上市,陈麦轮出,供应压力增大。10月份由于现货市场的支持,加之投资者预期价格走高,小麦价格迅速上涨,构成季节性性因素。因此进入10月份,我应纵观往年,重视小麦的季节性因素。 笔者认为,目前WS605合约上方1752元一线压力较重,由于部分资金减仓离场,上升动力有所减弱。下周关注1710元附近支撑,如果有效下破,调整仍将延续,暂且观望。整体上,多头思维保持不变。 二、基本面分析 国内小麦价格在节日期间呈现整体稳定态势,由于制粉企业小麦采购量降低和农户销售小麦数量减少,小麦购销量保持缩减态势。近一时期因为短期因素双节、天气以及农忙造成供给不足使小麦价格出现上涨。秋粮虽已上市,但旱粮作物大幅减产,支撑麦价走高。 1、利空因素 (1)近日我国冬麦播种工作全面展开 近日河北及山东地区冬小麦播种工作已经全面展开,河南地区冬小麦播种工作也已由北到南陆续展开,10月中旬华北及黄淮地区小麦播种工作将进入高潮。由于9月底10月初华北和黄淮地区出现大范围降雨,当地土壤墒情普遍较好,非常有利于今年冬小麦播种。从当前小麦主产区的小麦播种情况来看,目前当地农户播种小麦积极性仍然较高。 (2)农民手中还有大量小麦导致供应充足 今年新麦开秤收购以来,小麦价格一直难以达到种粮农户的预期值,使得农民惜售心理较强,小麦出售进度较慢,加上进入农忙时期,因此小麦收购工作一直进行较为缓慢。目前国内小麦收购数量已超过2000万吨,如果按今年冬小麦产量9000万吨推算,收购量已占到今年冬小麦产量的22%左右,因此预计当前小麦主产区农户家中的新麦存量占其产量比例仍在60%―70%左右,小麦市场后期供应还是较为充足的。 (3)供应商推迟我国饲料小麦船期 按计划应当在10月份出口的小麦,由于供应商难以收购影响到中国饲料小麦出口供应,因此出口到菲律宾、韩国和越南的一些中国饲料小麦船期一再向后推迟。 现在船期已经推迟到了11月底和12月份。贸易商称,目前没有中国饲料小麦出口报盘了。这也就影响到今后几周不会有多少生意成交,因为大多数买家都已经完成了12月底之前的小麦采购任务,其中包括饲料小麦和制粉小麦。目前市场上只有一些集装箱业务。由于船运费率再度上涨,销往亚洲地区的黑海小麦生意也有所放慢。 (4)冬麦播种面积将较去年有所增加 明年国家全部取消农业税,同时继续执行种粮直补政策,扩大小麦良种补贴面积,而且今年执行最低限价收购小麦,因此尽管今年小麦价格低于去年,但优厚的惠农政策使农户种植小麦积极性依然较高,小麦播种面积不会降低。农业部确定今年秋冬种的总目标要达到4600万公顷,力争比去年增加133万公顷以上 ,预计今年我国秋种小麦面积较去年增长3%,优质小麦比重由46%提高到50%。 2、利多因素 (1)连绵阴雨致使麦播不易 国庆节期间,河南省各地阴雨连绵,部分地区降雨量较常年同期偏多1-9倍,日照时间偏低2―5成。大范围的持续阴雨天气,造成农田大面积积水,部分地区农田长时间处于水分过分饱和状态,致使秋收、腾茬、整地等田间作业无法正常进行,同时也影响了麦播开耧。至10月8日,除豫南、豫西南及豫中的个别地区土壤湿度较适宜、对小麦备播比较有利外,河南省大部分地区土壤湿度偏大,相对湿度大于90%,需要晾晒播种。 受长期阴雨天气影响,大部分地区农民因交通、运输不便,普遍停止小麦销售。各地小型小麦收购者存粮销售殆尽,部分面粉企业用粮短缺。受此影响,河南省小麦价格有所抬头。商丘、漯河等地小麦上涨为每公斤1.46元,南阳玉米每吨上涨110元,郑州、安阳等地玉米价格也有不同程度上涨。 (2)农忙时期售粮减少导致小麦价格上涨 10月以来主产区冬小麦播种工作全面展开,农户已开始为秋播而做准备工作, 小麦主产区已进入农忙时期当地农户无暇出售小麦,小麦供应量明显减弱,市场收购工作基本处于半停滞状态。 在此情况下,用粮企业在采购方面转向了收储企业采购小麦,收储企业因小麦成本较高而出库价格较低,因此销售积极性不高,从而导致近日当地小麦上市供应量减少,小麦收购价格出现小幅上涨行情。 另外,9月份之后新小麦后熟期已结束,由于陈麦价格成本高于今年新麦,使用粮企业增加对新麦的采购力度,这也支持了当前新麦的价格。 (3)国家调控政策继续有利于小麦后期市场 今年以来,国家出台一系列措施稳定小麦市场。6月,国家发展改革委、国家粮食局、财政部、农业部、国家工商总局、中国农业、中国农业发展银行、中国储备粮食管理总公司等七部门联合召开了夏粮收购稳定粮食市场价格做出具体部署。虽然目前储备收购任务已经基本完成,但相关政策会继续起作用,对今后一个阶段小麦价格形成支撑。 有关专家分析,国家利好小麦市场的有关政策短期内不会退出,最起码这一调控周期得持续到今年新小麦种植完毕,不然就会影响农民种植新麦的积极性。 近日,中共十六届五中全会在京闭幕,本次会议研究和审议了关于制定国民经济和社会发展第十一个五年规划的建议,其中采取措施提高农民生活水平是规划的重中之重。增加农民收入的一个重要手段是保持粮价合理高位稳定,以保证农民的种植收益,为此托市收购政策未来可能会继续施行,粮食进口规模也可能因此被限制在有限规模。 3、其它因素分析 (1)与玉米的相关性因素 目前华北和黄淮地区秋收工作已接近尾声,农户将会面临先出售玉米还是先出售小麦的选择。如果农户选择出售小麦而留存玉米,由于小麦供给数量增加,近期小麦价格可能会出现下跌;反之,如果农户选择出售玉米而继续留存小麦,那么小麦价格可能会出现上涨。除此之外,国内收储企业近期是否大量轮出小麦,也是影响近期小麦价格走势的一个重要因素。 (2)北方各省小麦适播期间气候情况分析 1.河南省 10月上旬,河南全省大部地区均较常年同期偏低1―3℃,降水偏多,光照不足,持续大范围的阴雨天气,对冬小麦播种极为不利。目前黄河以北及豫西各县的平原川地冬小麦进入适播期,但由于持续大范围的阴雨天气,造成大部地区土壤处于偏湿状态,不利于冬小麦的播种出苗。 10月中旬河南省各地已进入冬小麦适播期。预计至10月18日,全省绝大部分地区的土壤相对湿度在60%―90%,墒情比较适宜,有利于冬小麦的出苗和生长。另外豫北、豫西、豫中、豫东及豫西南的部分市县土壤湿度偏大,需要晾墒才能进行耕作和播种。 2.山东省 10月上旬,全省气温较常年偏低,降水偏多,光照偏少。冬小麦处在播种―出苗期。大部地区气象条件适宜,气象条件利于小麦播种出苗。 冬小麦生长积温为35―212℃,大部地区较常年偏少45―140℃,发育期多较常年偏晚3―8天。由于近期降水持续偏多,大部地区农田墒情适宜,土壤相对湿度多在80%以上,利于小麦播种出苗;但部分地区出现内涝和过湿,秋播也相应延迟。 3.河北省 10月上旬河北省气温大部接近常年或偏高1℃,日照较充足,旬内出现一次降水过程,有利于冬小麦播种出苗,大部地区土壤墒情适宜冬小麦播种出苗。 4.山西省 10月上旬山西省气温大部分县(市)偏低或接近常年,降水北、中部偏少,南部偏多,全省旬降水量介于0―66mm之间。9月下旬到10月上旬山西省南部经历了强度较大、时间较长的连阴雨天气,使部分冬小麦未能适期播种,播种比历年同期偏晚4―11天,部分早播冬小麦处于出苗―分蘖期,比历年同期偏早1―10天。全省南部降水偏多,使部分冬小麦不能适期播种,但对土壤积蓄底墒十分有利。 三、技术面分析 1、郑强麦605日K线走势分析 本周郑麦WS605合约秉承节前的上涨行情,周一曾急剧上扬,最高触及1752元关键阻力位,之后多头力量表现不足,随即后的几天做回调整理,也有部分资金出场迹象。 目前看MA均线仍承多头排列,且MACD指标也处于多方市场,市场未给出明确做空信号。价格的下跌,可视为短期回调,显示出多方做多意愿并不强烈。期价目前在10日线上获得较强支撑,如果下周继续回调,期价则可能下探20日均线,以寻求支撑。 笔者认为,下周一的强麦走势十分关键,会给全周走势定下基调,应予以及时关注。如果下周WS605合约下破1710支持位,则仍可能会继续做回调整理,并有可能向下寻找1702做支撑;如果下周期价上扬,以小麦最近表现,期价一旦突破前期阻力位,则表现凶猛,于当天大力收阳,所以后期如果突破1752这一关键阻力位,则可选择加仓,或入场做多。 四、附录 1、国际小麦市场一周要闻 (1)10月12日美国农业部发布了最新的月度供需报告,小麦部分如下: 美国:本月05/06年度小麦期末库存下调了9400万蒲,部分原因是产量下降了6900万蒲。硬红春小麦的期末库存下调了5900万蒲至1.19亿蒲,是自95/96年度以来的最低水平。本年度小麦价格运行区间在3.2至3.6美元/蒲式耳之间,比上月预测上移20美分,04/05年度为3.4美元/蒲式耳。 全球:本月05/06年度全球小麦产量比上月下调了200万吨,虽然消费和进口有所上调,但期末库存下降了200万吨。海外小麦产量下调,主要是欧盟25国、阿根廷和哈萨克斯坦的产量下降,而加拿大、摩洛哥、澳大利亚和罗马尼亚的产量有所增加。全球小麦进口上调的主要原因是欧盟25国、伊拉克和尼日利亚的进口有所增加。而中国和俄罗斯的进口量均下调。预计出口增加的国家是澳大利亚、罗马尼亚和塞尔维亚,但是阿根廷、欧盟25国和哈萨克斯坦有所减少。全球小麦的消费量本月上调。消费增加的国家是尼日利亚、加拿大、伊拉克和墨西哥。05/06年度全球小麦期末库存下调了220万吨,主要是美国库存下调所致。 中国:本月USDA将中国进口从上月的300万吨下调至250万吨,期初库存调增了95万吨而产量和消费都没有变化,因此期末库存增加了45万吨。 (2)美国农业部把2005年所有小麦产量预测数据从21.67亿薄式耳调低至20.98亿薄式耳,低于市场预期。而近日出口面淡静,加上天气预报显示美国硬红冬小麦种植带的干旱地区可能出现降雨,有助于作物播种和早期生长。 按照美国政府的数据,美国冬小麦作物已经播种的面积占到计划播种面积的54%,高于五年均值53%,目前25%的小麦作物已经出苗。 (3)俄罗斯农业部副部长表示,未来4年内俄罗斯计划将小麦出口量从04/05年度的770万吨提升至1300万吨。预计今年俄罗斯的谷物产量将会超过去年的7800万吨,预计05/06年度谷物出口总量将会在1000万吨。俄罗斯所出口的谷物主要是小麦和大麦。 2、附图 中国中期 吕楠 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 中国中期专栏 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 完美女人是怎样炼成的 |

| 加盟美国牛仔免费铺货 |

| 名品服饰 一折供货 |

| 韩国童装童鞋赚疯了! |

| 美国保佳教您赚大钱! |

| 虫虫新女装漂亮才被抢 |

| 美国人教育孩子的行业 |

| 学美国技术办厂赚大钱 |

| 纤体店婷美投资您赚钱 |

| 床品折扣店一本万利 |

| 治疗高血压不花冤枉钱 |

| 新韩国快餐年赚百万 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|