中国中期投资周报天胶:供给不足短期难回落 |

|---|

| http://finance.sina.com.cn 2005年10月17日 15:28 中国中期 |

|

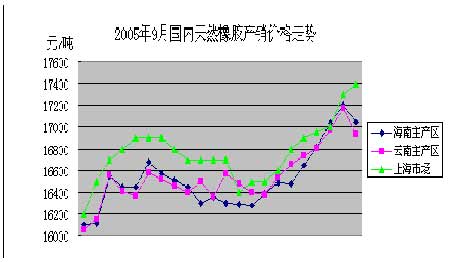

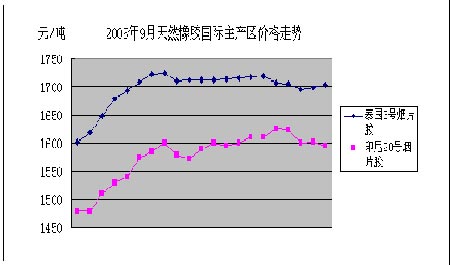

第一部分 行情回顾 本周沪胶形成周一跳空上涨,周二开始回调整理高位振荡的走势。国庆长假后的第一个交易日沪胶0601合约17900跳空高开盘中价格一路上扬尾盘收于18190走出了一条光头光脚的阳线。周二至周四受技术压力影响出现高位盘整的走势。周收盘价18005,减仓3286手至28052手。同时沪胶0603 合约开盘周开盘17930收盘18305,周中创出新高18650,增仓7264手至14094手,走势强劲,可见投资者的目光已经逐渐向0603合约转移。 日胶连续周开盘197.0收盘200.5,周中高点206.6同沪胶走势相近,日胶也于周四、周五出现高位回调。 天胶的走势是不是到了历史高位后就要出现下跌了那?如果不是下跌行情那么后市还能走多高?强势行情还能走多久?让我们下面从基本面、技术面分别进行一个分析。 第二部分 基本面分析 国内天胶受达维飓风影响惨重,短期看海南干胶减产近50%,海南农垦报道海南胶树受灾率几乎达到100%。天然橡胶胶树生长周期在5―7年之间,也就是说短期内海南天胶产量很难恢复到受灾前的水平。这可能是我国天胶价格在很长时间内都将保持在一个较高的价位。同时这一信息对印尼的天胶价格形成强有力的支撑。一些贸易商表示,年底前天胶价格将维持涨势。市场显示,10月装船的印尼轮胎级20号标准胶(SIR20)FOB价格一周前上涨1.3%,报每公斤1.56美元,11月船货报每公斤1.57美元。 除自然灾害造成的供给不足外,强劲的需求依然是胶价上涨的重要因素由于国内市场极具成长潜力,吸引外资轮胎企业纷纷增加投资、扩展轮胎生产销售规模,今年上半年国内轮胎产量同比增长幅度超过20%,远远超过同期天然胶国内产量和进口量增长幅度。中国因素在世界各行各业中都在发挥着前所未有的重要作用,中国强劲的需求无疑给国际天胶市场注入了一针强心剂。 市场动态:根据农业部农垦局监测,2005年9月份国内天然橡胶和东南亚产胶国泰国、印尼、马来西亚三国的RSS 3及SIR 20标准胶价格在8月份回落的基础上有所回升。 国内主产区海口SCR5平均成交价为16561.2元/吨,比上月上涨5.6%,最高价为月末的17198元/吨,最低价为月初的16096元/吨,全月共成交17385吨;云南平均成交价为16559.9元/吨,比上月上涨6.6%,最高成交价为月末的17174元/吨,最低价为月初的16045元/吨,全月共成交6833吨。上海市场平均价格为16765元/吨,比上月上涨760元/吨,最高价为月末的17400元/吨,最低价为月初的16200元/吨;青岛市场平均价格为16822元/吨,比上月上涨780元/吨,最高价为月末的17400元/吨,最低价为月初的16200元/吨;天津市场平均价格为16820元/吨,比上月上涨740元/吨,最高价为月末的17400元/吨,最低价为月初的16200元/吨。 国外主产区泰国RSS3八月平均价格为1696美元/吨,比上月上涨78美元/吨,最高价为1725美元/吨,最低价为1601.7美元/吨;印尼SIR20标准胶八月平均价格为1576.5美元/吨,比上月上涨131.5美元/吨,最高价为1625美元/吨,最低价格为1480美元/吨;新加坡期货市场的期货价现货月平均价格为1696美元/吨,最高价格达1727.5美元/吨,最低价为1630美元/吨。 进口方面:根据海关统计,2005年8月份共进口天然橡胶115757吨,比上月增长6.2%。1-8月份共进口天然橡胶849611吨,同比增长5.5%。 有市场传闻,近期国家可能修改天胶进口关税比例,按加入WTO 要求2006年天胶关税将向下调整。有预测称10月15日至20日可能将关税比例调整至8%―10%左右,但目前无确切文件。笔者认为即使出现关税胶价的牛势行情也不会就此改变,但国内胶价可能会有相应的波动,虽然此消息未得到证实,但未防行情波动剧烈,还是建议投资者密切关注盘面,持仓一定要设好止损。 第三部分 技术分析及后市展望 从技术分析角度来看,日胶价格正面临上方压力位。日胶连续弱成功突破205.0一线可考虑适当多单介入。跌破198.9应及时止损。 沪胶方面,以为资金正在向0603合约转移,建议投资者也应都关注0603的走势为主。从上周的走势里看,0603合约要比0601合约走势强劲,周四还创出新高。周五受橡胶合约整体下挫影响也跌落5日均线直下。从技术点位上看0603合约18380一下的价位都是好的买入点。当价格突破前期高点并成功站在其价位之上可以考虑加仓买如。 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 中国中期专栏 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 完美女人是怎样炼成的 |

| 加盟美国牛仔免费铺货 |

| 名品服饰 一折供货 |

| 韩国童装童鞋赚疯了! |

| 美国保佳教您赚大钱! |

| 虫虫新女装漂亮才被抢 |

| 美国人教育孩子的行业 |

| 学美国技术办厂赚大钱 |

| 纤体店婷美投资您赚钱 |

| 床品折扣店一本万利 |

| 治疗高血压不花冤枉钱 |

| 新韩国快餐年赚百万 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|