中期投资周报铜:中长期利多因素有利铜价上行 |

|---|

| http://finance.sina.com.cn 2005年10月17日 15:00 中国中期 |

|

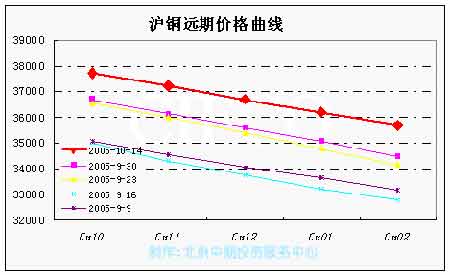

国内电力建设提升金属需求 OECD国家金属需求转强 供给增长仍不如预期 瑞富事件短期不利铜价上行 国内信贷依旧紧缩给经济持续增长带来忧虑 一、行情回顾与展望 本周伦3月期铜整体呈冲高回落走势,最高至3987.5美元,周五收于3818美元/吨,LME现货价仍维持4000美元附近,现货升水平均幅度与上周基本持平,维持于160美元/吨附近。由于本周是国内长假过后的第一个交易周,在上周伦铜大涨的带动下,本周现货价高开高走,平均价格在38076元/吨(以华通收盘价为准),比节前37204元/吨的均价上涨872元/吨,再创历史新高。由于本周是10月合约最后几个交易日,现货的坚挺对期价起到一定支撑作用,沪2月期铜与伦3月期铜的比值出现一定的回升,由周二的9.38升至周五的9.57。沪铜总成交量与上周相比大幅增加,持仓也增加近2万手,市场交易较为活跃。伦敦库存本周出现较大幅度的下滑,而国内库存本周出现4000吨的增加,当然上海库存的增加有可能是期交所备库行为导致的。另外从周五公布的CFTC期货与期权持仓报告来看,基金净多持仓达12596手,比上周增加2千手净多。 本周相关品种的走势如下:美元指数也呈冲高回落走势,月初欧元未受德国大选确定的影响继续下行,在欧洲央行维持利息不变的情况下,欧元更加速下行,这使得美元前本周呈逐级上升态势。后半周由于美国公布的核心CPI指数上涨不如预期,消费者信心指数下降并低于市场预期,而9月份的工业产值更是下降1.3%,降幅为20年来最大,这促使美元指数大幅走低。本周黄金价格呈高位震荡走势,但总体上行趋势未发生变化。原油价格周初出现一定幅度的反弹走势后,上遇下降趋势线压力周末有所回落,后市60美元附近有一定支撑。基本金属铝的价格本周出现较大的涨幅,主要源于欧美铝金属订单的大幅增加、美国原铝产量同比减少以及中国铝出口减少的影响。其他基本金属除锌、铅之外均呈下行走势。总体看,贵金属黄金、基本金属铝呈上行态势,铅呈高位震荡态势,这些品种的上行走势有利于目前铜价高位运行。 对于铜价后期的运行应综合基本面的有利和不利因素,并结合技术面因素做出合理的判断。有利于铜价后市走强的因素如下:第一,中国强劲需求因素的影响。中国强劲的经济增长、迅速的工业化和城市化体现在对各种商品的旺盛需求上(包括石油、铜、锌、糖、大豆、棉花等等),而国内制造业、固定资产投资的持续高增速推动了金属需求的大幅增长。我国目前人均铜消费在2千克左右,而根据国家十一五计划未来5-10年人均铜消费将翻倍增长。因此中长期来看,只要国内经济能够实现稳定增长,国内政治稳定,经济改革不出现大的偏差,增长方式稳步过渡,那么我国的商品牛市将可能持续很长一段时间,而这对国际商品的中长期走势将产生重大影响。另外,近期国家发改委公布了已经核准的建设总规模为1.21亿千瓦时/年的168个发电站项目,并敦促设备制造商优先为这些发电站项目提供设备,铜、锌和钢的需求将得到提振。第二,OECD国家金属需求开始转强。最新ICSG数据显示,1-7月精炼铜产品总量同比增长4.8%,同一期间全球精炼铜的消费量同比下降1.2%(上半年消费量同比下降2.1%)。除中国和印度以外,所有主要消费国的需求均呈下降趋势(中国和印度的需求分别增加15%和10.5%)。但应该注意到近几个月需求有所好转,7月份全球总需求同比增长5.0%,是今年最强劲的增长率,而当月除中国以外的需求仅同比下降0.6%,远好于前几个月的大幅下降。近期日本制造业订单增长强劲;美国9月份铝业协会报告显示,金属订单数因灾后经济重建的影响而大幅增加;而第四节度欧盟的经济增长会有所加快,欧盟将保持对金属的稳定需求。第三,供给增长不如预期。这可从以下两个方面得到验证。一是铜精矿的产量增长不如预期。ICSG的数据显示,1-7月铜矿的产量同比增长3.4%,低于上半年的4.6%。而今年1-7月份的产能利用率为87.3%,低于去年同期的89.0%,高铜价却没提升冶炼产能,究其原因主要是由于今年罢工活动频繁影响冶炼厂的正常生产,以及铜矿石品位的下降,另外高油价也影响到冶炼燃油的供给,如近期赞比亚燃油短缺造成铜的供应中断,虽然很快将得到解决,但今年赞比亚的铜产量可能仅为40万吨左右,较早前的预期低25%。二是显性库存仍在低位。虽然9月以来,LME显形库存出现大幅增加,但LME市场铜价仍不断走强。从近期消息面来看,前期铜的库存增加有可能是亚洲的交易商持续建立空头部位最终破产导致的现货交割入库造成的。而本周铜价下跌,LME出现大量的销库行为表明市场买家已显得迫不及待,这也说明国际铜的供应仍存在短缺,只是价格实在太高。 不利铜价走强的因素如下:第一,瑞富事件的影响。瑞富前CEO面临4.3亿美元的证券欺诈指控,周五瑞富开始关闭部分业务。而据知情人士透露,美国监管当局已要求高盛集团等公司购买或承担瑞富庞大的期货交易业务的财务责任。由于瑞富保管的客户期货帐户有41亿美元的资金,是全球期货市场最大的经纪商之一,因此瑞富事件也促使期铜走势短期面临一定的卖压,给期铜市场带来一定的不确定因素。第二,美国9月份消费者物价指数上升1.2%,为1980年3月以来的最大月升幅,这主要受能源价格飙升的推动。市场增加了未来高利率的预期,这促使基金有必要重新审视持有的商品头寸,因为高利率会提高其持有头寸的成本。第三,美国矿业股指数出现下滑。通常矿业股指数的变动领先于金属价格的变动,因此近期矿业股指数的下滑不利后市铜价的上行。第四,季节性因素的影响。通过对铜价近30年的运行分析发现10月份通常是铜价下行调整的月份,综合目前铜价运行来看,铜价运行存在一定的短期调整的要求。第五,国内表观消费数据出现下降。今年1-9月全球铜供给缺口达5.4万吨,而国内铜供给却剩余4.3万吨,表观消费数据出现下滑,表明表观需求下降。第六,国内信贷依旧紧缩。9月M2和M1增速差达6.3%,创年内新高。这显示,贷款创造的货币投放在新增货币供应中所占的比重一直在下降,而收购外汇给市场提供的货币所占比重却一直在上升。2004年1-6月份,贷款占货币供应(贷款+外汇占款)的比重为73%,而今年这一数字降低到58%。另据估计今年9月份CPI增幅同比仍会下跌,这将影响我国后期经济增长的预期。 综合来看,不利因素存在一定的短期利空影响,而有利因素仍然在中长期内存在利多影响。因此在目前铜价上行趋势仍没有破坏情况下,保持多头思维,顺势而为应是主要的操作准则。 二、技术研判 周线图显示,LME3月期铜仍运行于自今年5月以来的上行通道之中,上升斜率开始加大,显示铜价进入快速上扬期。根据目标测量,此波上行目标位可能在4200美元附近,但周期法则显示近期铜价存在一定调整要求,支撑位在3800美元附近,若价格跌破促使上行通道破坏则后市上行目标位需要重新修正。 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 中国中期专栏 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 完美女人是怎样炼成的 |

| 加盟美国牛仔免费铺货 |

| 名品服饰 一折供货 |

| 韩国童装童鞋赚疯了! |

| 美国保佳教您赚大钱! |

| 虫虫新女装漂亮才被抢 |

| 美国人教育孩子的行业 |

| 学美国技术办厂赚大钱 |

| 纤体店婷美投资您赚钱 |

| 床品折扣店一本万利 |

| 治疗高血压不花冤枉钱 |

| 新韩国快餐年赚百万 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|