|

芝加哥大豆市场在进入7月份以后表现出明显的疲态,前期的天气炒作对市场的影响逐渐消散,特别是6月27日芝加哥大豆出现了50美分的暴跌行情,基本上确认了2005年市场传统的天气炒作就此划上句号,而后的8月份芝加哥大豆走出一股快速下跌的行情,短短一月内跌幅达到80美分左右,尽管9月份以后美豆期价下跌的速度有所减缓,但是从技术图形来看市场并没有出现止稳的迹象。10月13日美国农业部公布了当月的供需报告,此次报告色彩相对利多,市场长期挤压的反弹能量骤然释放,当晚芝加哥大豆市场全面暴涨,从而宣告中期反弹行情的启动。

一、行情回顾:天气炒作所蕴含的泡沫逐步被挤压

每年的六、七和八月份通常是美国大豆单产热炒期,也就是所谓的季节性天气炒作阶段,今年5月中旬以后美国商品基金便较早的进入了对低温干旱天气炒作,芝加哥11月大豆合约在6月28日创出过去13个月以来的新高775美分,而后随着各种利多消息被市场所充分消化,基金买盘力量逐渐枯竭,市场尽现疲态,特别是8月份以后新季大豆进入关键的灌浆期,美国中西部生长地区天气状况保持良好,根据美国农业部10月份的月度供需报告,05/06年度美国大豆单产41.6蒲式耳/英亩,产量29.67亿蒲式耳。在此情况下,前期天气炒作所蕴含的泡沫得以充分挤压,美豆期价走出一股急速下挫的行情。

与此同时,进入8月份以后中国买家采购美国大豆的积极性明显不如去年同期,其主要原因是04/05年度南美大豆丰产,南美大豆对中国的集中装运销售时间将较正常年份延长,这对05/06年度美国大豆销售构成相当了压力,05/06年度美国大豆的销售和装运进度均滞后于去年同期,这也在一定程度上加速了芝加哥大豆的下跌。

|

美国农业部公布的每周大豆出口销售报告 (万吨) |

|

截止日期 |

本周净出口销售 |

去年同期出口销售 |

本周出口装船数量 |

去年同期出口装船数量 |

中国本周购买 |

本周中国装船数量 |

|

2005-9-15 |

75.20 |

100.32 |

15.71 |

9.32 |

22.3 |

0 |

|

2005-9-8 |

59.54 |

63.5 |

14.03 |

22.88 |

11.5 |

0 |

|

2005-9-1 |

42.36 |

|

1.42 |

5.89 |

22.8 |

0 |

|

2005-8-25 |

3.79 |

-0.04 |

19.18 |

7.66 |

0 |

0 |

|

2005-8-18 |

10.09 |

1.75 |

14.86 |

7.48 |

0 |

0 |

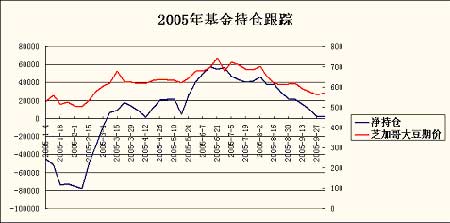

七、八、九月期间,商品基金全面抛盘以平仓前期建立的大量多单,这也成为了芝加哥大豆价格快速下挫的主要动力。根据CFTC的持仓报告,截止到10月4日,商品基金在芝加哥大豆上持有净多单2207手,而6月份期间商品基金在芝加哥大豆上的净多单维持在5-6万手的较高水平。

2005年基金持仓跟踪

点击此处查看全部财经新闻图片

二、供需分析:世界大豆供过于求

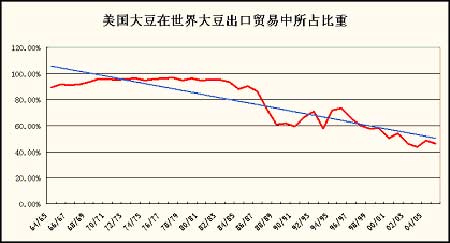

在天气炒作行情结束以后,我们将从供需角度来分析芝加哥大豆的长期走势。过去几年芝加哥大豆市场被认为一直反映的是美国国内大豆的供需状况,商品基金在判断价格走势的主要依据之一就是美国大豆的期末库存,而我们认为以上格局正在悄然发生转变,未来数年芝加哥大豆将逐步同世界大豆供需接轨。原因有两点,一是近两年由于巴西和阿根廷等南美大豆异军突起,美国大豆在世界大豆出口贸易中所占比重逐年下降,其垄断地位正在逐步减弱;其次近两年美国大豆出口在产量中所占的比重逐步提高,03/04年度出口比重为33.56%,04/05年度为34.07%,05/06年度为34.89%。综合以上两个因素,我们完全有理由相信,未来数年芝加哥大豆将更加趋于国际化,价格反映的最终对象将是世界大豆供需状况。

美国大豆在世界大豆出口贸易中所占比重

点击此处查看全部财经新闻图片

[1] [2] [下一页]

|