中期玉米9月月报:市场缺乏利好反弹不宜乐观 |

|---|

| http://finance.sina.com.cn 2005年10月14日 08:05 中国中期 |

|

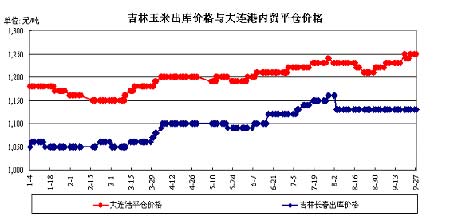

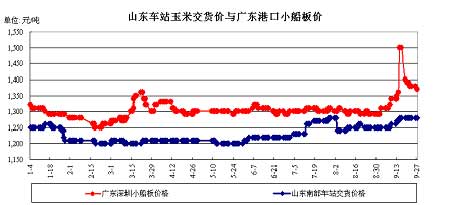

一、行情回顾 大连玉米本月前半个月一直处于低位整理状态,市场交投清淡,价格窄幅波动,但是在9月14日,各期货合约价格突然出现大涨,主要是因为台风卡努造成了南方玉米到港推迟,使得南方港口玉米供应吃紧,现货价格疯涨,但是台风的影响毕竟是短期的,此轮玉米的上涨缺乏实质性的利好因素支撑,在经过一周左右的上涨之后,价格目前稳步回落。本月主力601合约开盘价为1206元/吨,全月最高价1252是在9月19日创造的,最低价1205元/吨,截至到9月27日收盘,报价1227元,比上月收涨17点。持仓量76950手,本月成交量为1584592手。 CBOT玉米市场9月继续了上个月的跌势,玉米丰产的月度报告使近月各月份合约不断刷新近期低点。主力12月合约开盘217美分,截至美国时间26日收盘报价204 1/4美分,比上月收跌13美分。截止9月20日基金持有CBOT玉米期货净空单28076张。 二、基本面分析 (一)CBOT市场 1、受美国农业部9月月度报告的利空影响,市场空头气氛浓重的 9月12日,美国农业部公布了9月月度报告,世界玉米05/06年度的总产量调高了600万吨,达到6.6349亿吨。库存预估为1.1177亿吨,而8月报告中的预估为1.0807亿吨。 美国玉米产量预估值为106.39亿蒲式耳,比8月的103.5亿蒲式耳高3%,此前分析师预测值为103.01亿蒲式耳。预计单产为143.2蒲式耳/英亩,比8月高4蒲式耳,但是比2004年的最高纪录低了17.2蒲式耳。预计年终结转库存为20.79亿蒲式耳,明显高于8月报告的19亿蒲式耳及市场平均预测的18.17亿蒲式耳水平。显然,05/06年度将成为历史上第二大高产年。玉米报告的数据让市场感到非常意外,因为在报告公布以前,鉴于7月份的天气炎热干旱给作物带来不可逆转的损害,分析师普遍认为美国农业部将会调低玉米产量。所以较高的产量预测对CBOT玉米产生很大的利空影响,市场直到现在还一直在消化这份报告的利空因素。 2、飓风一度造成美国玉米出口的停滞 “卡特里那”飓风自8月29日袭击美国南部沿海以来,对新奥尔良洲造成了毁灭性的打击,而新奥尔良港口承担着美国每年75%的玉米出口以及70%的大豆出口任务,使得港口一度关闭,一切运输活动中断,影响了美国玉米的出口进度。“丽塔”虽然在登陆美国时逐渐减弱,但仍然造成密西西比河临近海湾的一段内河运输关闭。而飓风季节要到11月才彻底结束,所以美国玉米出口运输的完全恢复尚待时日。 (二)国内市场 1、丰收格局已定,大幅减产预期减弱 美国农业部9月份玉米报告对中国玉米产量的预测与8月持平,05/06年度仍为1.27亿吨,而在此之前,国家粮油信息中心的预测数字曾经达到过1.33亿吨。9月21日,全国农业产业化工作会议在长春召开,吉林省省长王岷表示,今年吉林省农业又获丰收,粮食总产量预计超过去年,将再创历史新高。在“第二届中国(长春)玉米产销衔接会”上,来自东北三省和内蒙古自治区有关负责人表示,今年玉米产量将再创历史新高。吉林省预计今年玉米总产量将达到1900万吨以上,黑龙江省预计今年玉米产量在1400万吨左右;辽宁省预计今年玉米产量将在去年1352.1万吨的基础上再创新高;内蒙古预计该区玉米产量为1050万吨。步入九月份,东北、华北黄淮两大玉米主产区天气状况同时出现好转,基本弥补了入春以来不利天气给作物构成的影响:东北地区降雨量减少,气温在中秋节前后回升了不少,基本解除了早霜的威胁;华北黄淮干旱得到缓解。预计今年玉米产量会略低于去年,处于预计的1.26-1.28亿吨的正常范围内,丰收格局已定,大幅减产的可能性很小。 2、台风造成的南方港口玉米供应紧张的状况逐步缓解,南方销区价格稳步回落 台风卡努的登陆,造成了运往南方港口的玉米船只受阻,南方港口供应中断,导致了14日蛇口、广州、深圳等地玉米现货价格的飙升,有的地区报价一度触及1500元/吨的天价。但是据了解,虽然报价很高,但是成交量很少,在高企的价格面前,饲料企业中只有一些中小企业由于库存不足面临停产不得不少量高价采购。随着台风的过境,南方港口的玉米到港进程加快,玉米价格正在稳步回落。目前广东港的玉米库存比较充足。 从下面的两幅图可以看出,玉米主产区的出库价格和内贸平仓价格依旧比较稳定,南方销区的价格冲高后已稳步回落。 3、玉米乙醇汽油的推广难度大,促进玉米需求增加的作用不明显 国际油品价格的高涨,推动了对燃料乙醇的需求,但是在国内推广使用乙醇汽油难度似乎不断在加大。乙醇生产成本高,比较效益低,农民和相关企业缺乏积极性, 目前我国乙醇加工企业生产1吨乙醇需要3.3吨玉米,销售价格为3000多元,而1吨玉米当前的市场价格在1200元左右,农民把玉米卖给乙醇加工企业并不比卖给玉米加工企业划算。目前国内加工后的普通汽油约2000元/吨,而每吨乙醇在3000元以上。在推广乙醇汽油试点期间,国家对乙醇生产企业按1000元~1600元/吨的价格进行政策性补贴。 但是靠补贴过日子总不是长久之计。 乙醇汽油的使用效果不是很理想,由于乙醇的腐蚀性强,在一定程度上会影响汽车密封件等塑料配件的使用,缩短其使用寿命,对汽车塑料配件质量提出了更高要求。如果乙醇汽油中乙醇的添加比例超过10%,对发动机的影响就会变大。 大规模的选择乙醇汽油作为汽油的替代品还是需要技术上的支持,短期内推广普及的难度很大。即使玉米乙醇的需求有很大的增加,对玉米价格的支撑也不会很明显,因为工业用玉米的需求只占玉米总需求很小的比重。 4、下半年国内玉米出口前景并不乐观 根据中国海关总署9月26日发布的数据,中国8月份玉米出口量为594,601吨,同比提高了9.74倍。2005年1至8月份出口玉米6,609,982吨,同比提高258.8%。但是在人民币的升值以后,国内玉米出口的竞争力明显下降,而且上半年的出口配额已经用完,政府新的玉米出口鼓励政策迟迟没有出台,目前北方港口外贸装船进程比较缓慢。从中国玉米FOB报价与美国亚洲C&F报价的对比图可以看出,中国玉米的出口价格优势已逐步减弱。玉米出口前景不容乐观。 三、技术分析 CBOT玉米12月合约日线图 CBOT玉米的主力合约的均线依然呈现空头排列,5日均线和10日均线虽然粘合在一起,但是对价格构成的压力比较明显,下行趋势仍将继续。 |

|

| 新浪首页 > 财经纵横 > 期货研究报告 > 中国中期专栏 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 升级女人 内衣赚钱 |

| 加盟美国牛仔免费铺货 |

| 名品服饰 一折供货 |

| 韩国童装童鞋赚疯了! |

| 美国保佳教您赚大钱! |

| 虫虫新女装漂亮才被抢 |

| 中国1000个赚钱好项目 |

| 学美国技术办厂赚大钱 |

| 纤体店婷美投资您赚钱 |

| 床品折扣店一本万利 |

| 治疗高血压不花冤枉钱 |

| 新韩国快餐年赚百万 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|