|

近期燃料油走势及后市分析

国际原油在持续走高后,周五新加坡市场燃料油没有随国际原油的下滑而回调,出人意外的大幅度飙升,创出了344的历史绝对高位。按照燃料油进口成本来算,这个价格到黄埔的价格已经远远的超过了3600的价格,这个价格华南的贸易商表示很难接受,新加坡一天跳高22美圆,是很多现货商都没有想到的。尽管目前新加坡的库存较少,但是在现在市场需求也疲软的时候,22美圆的幅度是让人大吃一惊的,也是难以消化的。200元/吨的倒挂损失是华南市场的正常数字。8月黄埔市场价格较去年同期大幅上涨43.42%,环比也上涨了4.44%。根据有关机构的统计数据显示,8月份,国内燃料油进口量不仅低于去年同期,也低于上个月。目前黄埔市场的燃油库存不多,而目前总体库存偏低的现状又使得刚性需求的供应产生紧张,支撑到过来支撑了新加坡的燃油价格。一方面是由于国内燃料油销售价格和进口价格长时间倒挂导致进口不足;另一方面国内石油垄断巨头为抢夺成品油定价权人为制造"油荒"。因此在这种状况下,国内燃料油表现出较国际原油更强的走势。

国内电力发展不能满足经济发展的需求,广东等地的结构性缺电使得燃油机组的负荷增加,尽管国内燃料油终端用户的购买热情被高油价所抑制,但为了维持机器的正常运转与必要的电力及其他产品的正常供应,不得不高价采购燃料油。同时,由于国内轻油价格相对于进口燃料油价格高企,利用进口直馏油生产工业用柴油等轻质油品的利润丰厚,因而国内地方炼厂、小炼厂甚至大的石化炼厂对进口直馏燃料油的需求在今年来都大幅增长。故而,尽管许多国内燃料油终端用户在油价不断攀高的情况下被迫转向替代产品甚至停产,但看好后市的中国买家在新加坡的买兴再次浮现,并成为推高燃油的重要因素。

一旦市场跨过了高价导致的需求阶段性萎缩阶段,接受或转嫁了高价因素,那么价格就还有上行空间。在现货跨过3000并持续维持在3300以上时,期货价格将会向现货靠拢。问题在于价格上了一个台阶后刚性需求还能维持多久。

| 表 1 : 1993-2004 年油价中高点出现概率(次数) 数据来源:路透 |

|

1 月 |

2 月 |

3 月 |

4 月 |

5 月 |

6 月 |

7 月 |

8 月 |

9 月 |

10 月 |

11 月 |

12 月 |

| 纽约原油期货 |

2 |

1 |

0 |

1 |

0 |

0 |

1 |

0 |

2 |

2 |

0 |

1 |

| 新加坡燃料油 |

0 |

1 |

0 |

1 |

0 |

1 |

1 |

0 |

1 |

3 |

1 |

1 |

| 合计 |

2 |

2 |

0 |

2 |

0 |

1 |

2 |

0 |

3 |

5 |

1 |

2 |

| 概率(%) |

10 |

10 |

0 |

10 |

0 |

5 |

10 |

0 |

15 |

25 |

5 |

10 |

从近10年来的纽约原油以及新加坡180燃料油的走势可以发现,每年的油价高点出现概率为15%,也就是说,在3季度末及4季度初容易出现年内高点。最高点出现在10月份初的可能性很大,月度均价预计可达63美元/桶,11月将缓慢下跌,12月份均价为59美元/桶,纽约原油期货价格将不会低于55 美元/桶,新加坡180燃料油价格不会低于250 美元/吨,预计国内燃料油期货的价格不会低于 2850元/吨。经过8月,9月消费旺季,市场 将会理性回归,阶段性高点为时不远。

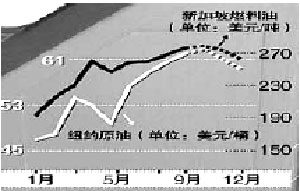

新加坡燃料油与纽约燃油对比图

点击此处查看全部财经新闻图片

近期在原油基本面利多,再次拉升的背景下,新加坡及国内燃油均难以改变上扬的态势,但难 以扩大的需求量将会抑止升幅,因而沪燃油将会 在3200区域高位振荡。

|