2005年9月与2004年9月USDA报告进行分析比较 | |||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年10月13日 11:22 中谷期货 | |||||||||||||||||||||||||||

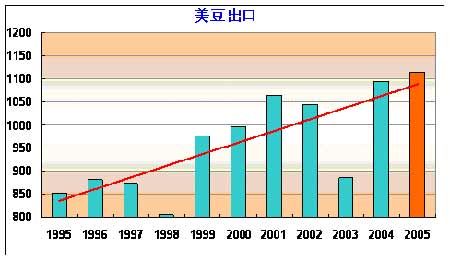

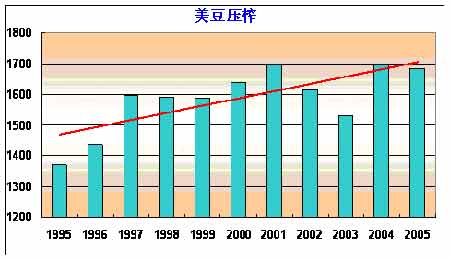

2005年9月USDA对大豆平衡表供给与需求双方面进行调整,供给的大幅调高与需求的温和增加冲击市场,我们关注的库存与总需求(国内压榨+出口量)之间的比值,也较8月的0.062增加至9月报告的0.069,此比值在历年9月报告中如何定位,参见图一。 图一 我们将历年9月USDA报告中的库存与需求比排序,得到图一。近年库存需求比徘徊低位意味着需求的旺盛。尽管2005年9月报告的库存量在期初供给的压力下较上年9月报告增加1500万蒲,但需求的乐观将库存需求比值拉至与2004年9月预测量保持同一水平,是5年和10年来的并列第三。 我们更关注9月报告与最终结果之间的差异,10年之中有8年均出现了后续库存需求比值降低,尤其1995-2001年的7年里9月报告库存的相对高估与需求的相对低估连续出现;2002年9月预测较最终结果相近;2004年绝对可谓历史的特例,由于该年度10月报告产量的大幅增加(其单产增幅近10%)奠定了后期报告丰收、供大于求的局面,尽管后续需求面有所增加,但最终库存的压力依旧挥之不去。 通过比较与今年水平一致的2004年9月报告,一些问题呈现在面前(图示单位为百万蒲): 1.9月报告不能很准确的预测当年的供给情况,往往是对需求相对悲观,供给过于乐观。 2.目前库存需求比值仍处于10年以来的低水平。 3. 2005年10月报如果继续上调单产,其幅度亦绝对小于2004年10月报,供给增加压力尚存,但其幅度绝对小于2004年10月的情况。 4.今年9月报美豆压榨与出口的预测均处趋势位附近,属于中性预测。而未来最大的变数在于产量面临继续提高的压力,假设保持需求不变,超过40.5蒲的单产将使本年度库存需求比值超过0.1(再度与2004年情况相近),这也将是连续第二年库存与需求比值大幅上调的特殊情况。 中谷期货研发 王希 |

|

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 升级女人 内衣赚钱 |

| 加盟美国牛仔免费铺货 |

| 名品服饰 一折供货 |

| 韩国童装童鞋赚疯了! |

| 美国保佳教您赚大钱! |

| 虫虫新女装漂亮才被抢 |

| 中国1000个赚钱好项目 |

| 学美国技术办厂赚大钱 |

| 纤体店婷美投资您赚钱 |

| 床品折扣店一本万利 |

| 治疗高血压不花冤枉钱 |

| 新韩国快餐年赚百万 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|