民安九月棉花月报:郑棉延续反弹期价大幅走高 |

|---|

| http://finance.sina.com.cn 2005年10月12日 17:50 民安期货 |

|

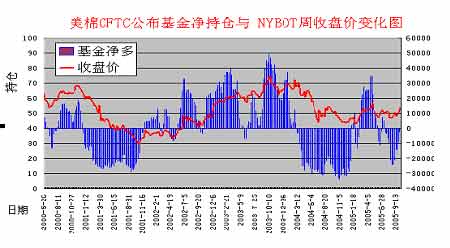

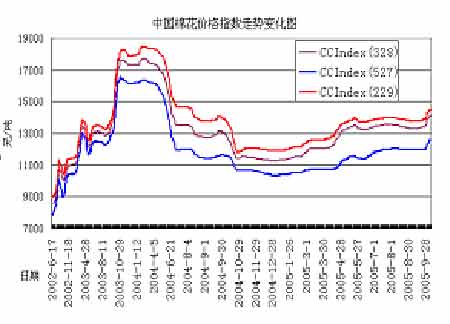

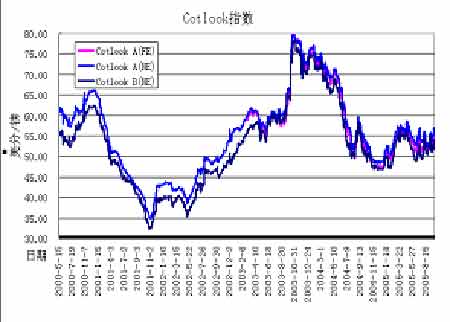

要点与建议 ◆农业部预计今年棉花总产约570万吨 ◆现货价格上涨,推动了籽棉价格上涨 ◆中欧就纺织品贸易问题达成协议 ◆美国纺织业界对目前受限的产品再次提出设限申请 ◆中美第五轮纺织品磋商又未谈妥 双方存在四点分歧 ◆技术上,郑棉回到了上半年高点的附近,均线系统多头排列明显,走势比较强劲,但是短期内由于上涨速度较快、幅度较大以及面临前期高点附近的阻力,可能会出现一定幅度的震荡,同时中美双方10月份的的谈判还有一定的不确定性,后市值得密切关注。操作上建议投资者只要期价在20天均线上方就继续持有多单。 棉花月度报告 一、行情回顾: 本月郑棉延续八月以来的反弹走势,期价大幅走高,月初在中欧妥善处理了纺织品滞港事件利好的刺激下,郑棉节节走高,中旬在美棉大幅回调的带动下,出现了一定程度的回调,但在低位明显受到支撑,特别是在国内现货紧张,现货价格出现反季节上涨的带动下,郑棉稳步走高,月末更是在美棉大涨的带动下,期价大幅走高,使得本月郑棉收出了一根大阳线。 美棉的走势与郑棉相类似,在灾害性天气的影响下,期价不断震荡走高。 基金净多持仓与美棉周收盘价变化图 现货方面,无论是国内现货价格还是外棉指数都出现了一定幅度的上涨,具体如图所示: 图1:中国棉花价格指数走势图 图2:Cotlook指数走势图 二、基本面分析: 1、 农业部预计今年棉花总产约570万吨 9月21日,农业部召开农业和农村经济形势会商会,分析预测粮食、棉花等主要农产品生产形势、价格走势及农民收入情况。农业部副部长牛盾主持了会议,国家发改委、商务部、国家统计局、国家粮食局、国家气象局、国家防汛抗旱总指挥部、中国科学院、供销总社以及中国棉花协会等相关部门的同志参加会议并一同进行了分析会商。 总体看,2005年全国农业发展势头良好。粮食生产继续发展,养殖业发展平稳,农民收入增长较快。粮食产量可望超过9500亿斤,经济作物除棉花、糖料减产外,其余基本与去年持平。上半年农民收入增速1.6%,全年虽然达不到去年水平,但总体不错。农业生产资料价格上涨,加大了粮棉种植成本,其中棉花成本上升20-40元/亩(农业部调查)。 关于棉花生产形势,各部门看法基本一致:2005年棉花面积、总产分别减少10%、9%左右。国家气象局预测9月下旬的气候条件是:气温接近常年略高,总体有利于秋收作物。各部门对棉花总产的预计为: 农业部:572万吨 国家发改委农经司:570万吨 国家气象局气象中心农业室:575万吨 中国科学院系统所:575万吨 2、现货价格上涨,推动了籽棉价格上涨。 受今年台风及阴雨天气的影响,许多棉产区受灾严重,产量有不同幅度的降低,内地棉产区棉花减产已成事实。由于前期收购进度缓慢,新棉上市时间推迟,一些中小纺织企业补库,至使皮棉价格上涨;其二是目前棉花价格上涨,后期棉价由于收购价格的推动还将上涨,受买涨不买落心理的驱使,纺织企业开始备货,推动了棉价的快速上涨。 3、中欧就纺织品贸易问题达成协议 中国商务部最新发布的消息说,为有效执行2005年6月11日中欧在上海达成的《中国部分输欧纺织品和服装谅解备忘录》,本着巩固和发展中欧经贸关系的原则,中国商务部与欧盟委员会经过友好协商,于9月5日在京签署《磋商纪要》,商定采取过渡性灵活措施,妥善解决《备忘录》执行中出现的滞港问题。 中国商务部长薄熙来、欧盟贸易委员曼德尔森代表双方签署了纪要。 根据《磋商纪要》的规定,欧盟将全部放行所有滞港货物,对执行《备忘录》超过2005年协议数量的部分,中欧双方各自承担其签发的许可证数量。实际滞港货物数量双方各承担一半,其中欧方承担部分,欧盟将通过增加2005年备忘录规定的数量解决。中方承担部分,将通过个别品种的调剂来解决。 4、输欧7类纺织品配额告罄 第四季度出口量将骤降 2005年9月12日,中国纺织品进出口商会公布的最新纺织品出口监测报告显示,截至9月12日,中国输欧10类设限纺织品中的7类已超过清关率,2类纺织品紧临清关率,仅梭织棉布清关率较低,仅占配额量的42.58%.中国纺织品进出口商会有关负责人称,由于9类纺织品超出或紧逼出口清关率,2005年第四季度,中国输欧10类设限纺织品出口数量将骤降。 5、哥伦比亚决定对我袜子采取临时保障措施 哥伦比亚贸易、工业和旅游部贸易实践司公告,该部3090号法令决定对从中国进口的袜子采取临时特保措施,一律征收88%的附加税。此次设限产品为贸工部在8月16日公告调查的产品,临时措施有效期至调查实施最终限制措施时止。 该法令于2005年9月8日发布,此前到港货物不受影响。 6、美国纺织业界对目前受限的产品再次提出设限申请 2005年9月14日美国纺织业界向政府提交申请要求将对中国设限的9大类16种产品的设限期由今年底延长到2006年底。 美业界基于“中国政府在双边谈判中坚持不妥协的立场以及中国纺织品服装出口继续激增”为由提出延长设限期申请。 这9大类产品包括301类、338/339类、340/640类、347/348类、349/649类、352/652类、620类、638/639类和647/648类。 7、中美第五轮纺织品磋商又未谈妥 双方存在四点分歧 2005年9月26-28日在华盛顿举行的中美第五轮纺织品磋商未能达成一致。 中国商务部发布消息称,此轮磋商取得积极进展,但双方仍存在一些分歧。双方同意尽快举行下一轮磋商,并将通过外交渠道商定磋商的时间和地点。 据悉,中美纺织品谈判的主要分歧在于:一、关于期限:美国希望协议期限到2008年,即中国入世议定书规定允许对中国纺织品实施保障措施的最后一年。中国坚持协议期限只能到2007年。二、关于产品范围:美国欲使中国同意其对更多的产品设限(大约30种)。中国寻求在协议中包含的产品种类比目前和待定的保障措施涵盖的产品种类要少(大约13种)。三、关于协议的配额水平:中国希望以2004年5月至2005年6月的进口作为基础水平,但美国认为,配额应以2004年2月至2005年3月的进口为基础。四、关于配额的增长率:中国要求包含高于跟欧盟达成的12.5%上限的增长率(20%)。对大多数产品,美国提议在年内的增长率是7.5%,羊毛裤的增长率是6%,在以后的年份可以增加。 三、技术分析及后市展望 技术上,郑棉回到了上半年高点的附近,均线系统多头排列明显,走势比较强劲,但是短期内由于上涨速度较快、幅度较大以及面临前期高点附近的阻力,可能会出现一定幅度的震荡,同时中美双方10月份的的谈判还有一定的不确定性,后市值得密切关注。操作上建议投资者只要期价在20天均线上方就继续持有多单。 民安期货 楼杭庆 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 升级女人 内衣赚钱 |

| 加盟美国牛仔免费铺货 |

| 名品服饰 一折供货 |

| 韩国童装童鞋赚疯了! |

| 美国保佳教您赚大钱! |

| 虫虫新女装漂亮才被抢 |

| 中国1000个赚钱好项目 |

| 学美国技术办厂赚大钱 |

| 婷美纤体店金装上市 |

| 床品折扣店一本万利 |

| 治疗高血压不花冤枉钱 |

| 新韩国快餐年赚百万 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|