大越九月橡胶月报:后期调整胶市将继续走高 |

|---|

| http://finance.sina.com.cn 2005年10月11日 17:34 大越期货 |

|

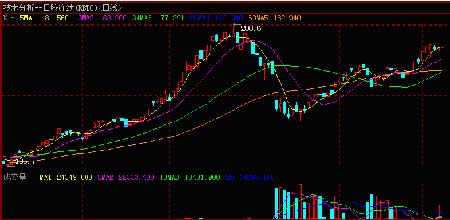

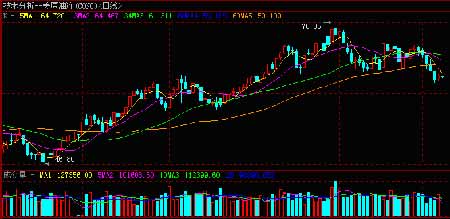

一、行情走势回顾 本月总体仍是上升趋势,但在本月中旬做了一次回调,主力合约601在突破前期17300的前期高点后,到达17400位置,但在中旬逐步跌落最低至16465点,而后的下旬走势又一路走高,月末再创新高,达到了17850点。由于长假来临,本月成交量较上月大幅萎缩。 9月13日成为天胶市场的“黑色星期二”,东京胶基准合约以跌停报收,而沪胶期价也全线大幅下挫,胶价的持续暴跌严重打击了市场狂热的看涨人气。但9月下旬并没有进一步下跌。从日胶走势看,其对沪胶有明显的领涨领跌作用,两者呈现了高度的相关性。但沪胶走势稍强于日胶。本月日胶最低到177日元/公斤,总体仍是上涨。 国内现货市场方面,本月价格涨跌互现,浓缩乳胶月底均价为11500元/吨;5#标胶均价17028元/吨;10#标胶均价15485元/吨;胶清胶均价13065元/吨;20#标胶均价15030元/吨。上海库存方面,月底库存为23015吨比月初水平增加了3065吨。 二、基本面分析 1、需求情况 因降雨阻碍割胶,限制了橡胶供应,导致了泰国3号无烟胶片(USS3)橡胶价格上涨。泰国主要中心橡胶交易市场供应量相对减少,而海外使用者对天然橡胶需求增加。 由于泰国天然橡胶主产区的旱情和暴力事件导致发货推迟,迫使许多终端用户降低库存,令日本橡胶库存降至今年稍早触及的纪录低位。日本国内库存正在回升,日本橡胶贸易协会表示,截至9月20日,日本民间仓库的生胶库存较9月10日的7,832吨大幅增加6.7%,至8,357吨。但是仍不足年初时17,578吨的一半。 亚洲的交易员表示,泰国南部两名割胶工在上班途中被枪杀。泰国南部以穆斯林为主的那拉提瓦、也拉和北大年三个府每年总共生产60万吨天然橡胶。两年多来泰南三府暴力事件不断,已造成800多人死亡。这可能令更多胶工远离种植园,从而挤压供应。 从轮胎业看,由于石油供需缺口持续扩大,中国有意以总量管制,严格限制汽车成长,预期将直接影响大陆汽车成长速度及轮胎供需等;但看好大陆未来将是全球汽车生产重镇,包括南港(2101)、正新(2105)、建大(2106)及台橡(2103)等橡胶轮胎业者仍持续加码投资。中国橡胶协会轮胎行业分会的统计显示,1997-2002年中国轮胎产量年均增长为11.5%,2002年产量达到1.3亿条,居世界第三位。近五年,平均增长率达到了32%,2002年出口达3523万条,创汇约10亿美元,轮胎已成为化工行业出口创汇的主要品种。 另一方面,中国橡胶工业协会本月确定轮胎和废橡胶综合利用行业为中国橡胶工业发展循环经济的试点行业。强调轮胎企业不仅要积极开发绿色轮胎,还要介入翻胎行业,组织翻胎工艺、预硫化胎面、中垫胶、生产和测试设备的攻关。 据预计到2005年,废旧轮胎的产生量将达到1亿条。 目前,我国有轮胎翻新企业500多家,修补企业1000多家,旧轮胎的翻新能力已达1000万条,再生胶的生产能力近百万吨,胶粉生产能力约5万吨。这意味着有一部分橡胶进口将被代替,从而使未来进口橡胶量相对减少。 2、供应情况 从胶市的供应格局看,全球减产已成定局,国内的供应资源较相对偏紧,产业链中的农垦、消费、流通企业库存均处于较低的水平,从国内农垦现有的生产经营状况,2005年产季到停割期,两大农垦干胶的产量在15万吨左右,以国内斜交胎月用量4.4万吨计,按照四季度正常的消费和农垦留存,国产胶总量的供应状况的确令人担忧。而且横扫中国海南岛的台风达维(Damrey)可能对橡胶作物带来重大灾害。达维横穿海南沿岸,是该岛几十年来遭受的最强风暴。初步资料显示:海南全垦区开割胶树报废477万株,断主干210万株,半倒树1305万株,断主枝3134万株,预计今年干胶损失5万吨以上,损失8亿元。另未开割胶树报废466万株,损失1.4亿元。 作为第一大橡胶生产国的泰国,橡胶生产高峰期通常是在6-9月,约90%的天然橡胶产自南部。该地区雨季通常是在10-11月,但本月先后出现的干旱和大量降雨,使得供应紧张。泰国橡胶协会主席林立盛日前在参加第二届中国(上海)期货投资国际论坛时预计,2006年泰国天然橡胶产量仍将保持全球第一,产量约为312万吨,2005年为289万吨。因为泰国政府计划准备在三年内扩展橡胶树种植范围,保障世界天然橡胶需求。林立盛预计,明年印尼和马来西亚产量分别为229万吨和124万吨。 10月,印尼将进入斋月,期间,胶农和胶厂通常会减缓开工,因此买家正囤积库存,他们担心斋月、开斋节会礼和圣诞节期间供给会吃紧。这也使得近期天胶供应将有所下降。 来自印度的消息:印度橡胶委员会主席Sajen Peter表示,截至2006年3月的一年内,印度橡胶产量将增长4.1%,至78万吨,因天气条件有利,且种植面积扩大。印度橡胶消费量也将由上年度的755,405吨增至79.2万吨。印度4月至9月12日间橡胶进口量为34,517吨。他认为泰国和马来西亚的天胶出口预期将减少,受这些国家工业化进程加快影响。“泰国当前消费量占其本国天胶产量的10%。预期未来五年将会增至30%。” 而印度橡胶出口料将大幅增长,因原油价格高昂,且主要产胶国供应有限。印度自2000年以来,最近几年成为天胶出口国。 另外,鉴于老挝政府对种植橡胶的优惠政策和有利条件,越南橡胶总公司要求越-老橡胶股份公司就扩大橡胶种植面积进行考察并办理相关手续,橡胶种植面积将由原来的10000公顷扩大到40000公顷。越-老橡胶股份公司总经理称,该公司已制定了2010年前在老挝完成种植橡胶40000公顷的计划。 越南贸易部贸易信息中心称,从现在到2005年底,中国企业将从越南进口橡胶2.8万吨,其中9月份进口8000吨。越南暂停对中国广西出口胶汁以后,中国用于汽车轮胎生产的橡胶原料走俏。广西橡胶进口企业希望每月从越进口橡胶1000-2000吨。9月初越橡胶出口价格每吨上涨了200元人民币,SVR3L橡胶日出口量增加了50吨,其它类橡胶日出口量增加了100-150吨。 3、合成胶情况 目前我国使用的合成橡胶自给率才一半左右,每年大量进口。据业内人士分析,2000~2010年我国将主要发展子午胎,因此应重点发展异戊橡胶、丁基橡胶、乙丙橡胶、卤化丁基橡胶、羚基丁苯胶乳等品种。未来我国合成橡胶工业应向顺丁橡胶、丁苯橡胶、丁基橡胶、丁腈橡胶4个方向发展。综上所述,预计到2010年我国需要合成橡胶将上升至180万~220万吨。 本月原油结束了8月形成的高记录油价,开始回调,本月基本呈震荡走势。虽然原油价格影响着合成橡胶的成本,从而影响胶价走势,但目前油价仍处于相当高的水平,合成橡胶制造商因面临高成本而使其产量不会大幅增加。 油价高涨使轮胎业者不堪成本高涨的负荷,全球主要轮胎业者固特异透露,今年轮胎原料成本预期将扬升10%。布利斯通北美轮胎公司则预期,继去年原料成本增加一亿五千万美元后,今年原料成本将续增一亿七千六百万美元;该公司曾于今年春季宣布调高轮胎售价,增幅达8%。轮胎业界指出,只待目前库存出清后,涨幅即将转嫁给消费者。这样看来,除非消费者对汽车偏好暂时下降,否则轮胎业仍将平稳前行。 三、后市预测 目前时间段,20号胶供应最为紧张,印尼的落叶期对全球20号胶供应产生了严重影响,这直接导致20号胶成为此轮胶价上涨的领头羊。20号胶作为国内许多工厂全钢子午胎的专用原料,在一定程度上具有不可替代性,而且国内工厂的全钢胎生产仍有利润空间,所以20号胶价格上涨的前景依然存在。胶价在历史高位的停留带来轮胎工厂的观望,观望的结果导致工厂库存再次紧张,现货价格在后期将有极强的现货买盘支撑,虽然这些买盘在高位会望而却步,但一旦胶价调整,买盘会在后期积极进场。随着胶价升至高位之后,工厂采购的规律性不像以往那样容易把握,工厂单次采购的数量有限,但采购的频率大大缩短,工厂会不间断的回到采购市场,这将成为推动胶价上涨的原动力。 在国内外胶市整体供需关系利多背景下,国内产区胶市因进口而局部供应增长。国际胶市东南亚一带由于政局动乱、天气变化,下游需求强劲,扩种计划暂时未能产生影响,所以胶市资源仍趋紧张,市场价格继续震荡。年底前天胶价格将维持涨势,因泰国供应仍然不足,而飞涨的油价逐步推高了合成胶的加工成本及其售价。目前国内产区减产己成事实,产量走低难以满足下游旺盛的需求,鉴于总体市场供需状况利好,预计后期调整结束后,胶市仍会继续走高。 浙江大越期货 张缘梁 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 升级女人 内衣赚钱 |

| 加盟美国牛仔免费铺货 |

| 名品服饰 一折供货 |

| 韩国童装童鞋赚疯了! |

| 50个好赚钱的精品项目 |

| 虫虫新女装漂亮才被抢 |

| 中国1000个赚钱好项目 |

| 学美国技术办厂赚大钱 |

| 婷美纤体店金装上市 |

| 床品折扣店一本万利 |

| 治疗高血压不花冤枉钱 |

| 新韩国快餐年赚百万 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|