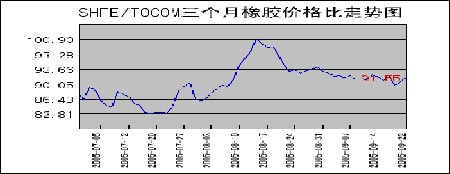

津投天胶周报:沪胶受主力多头放量强势上涨(2) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年09月29日 18:22 津投期货 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

SHFE天然橡胶库存周报

二、天然橡胶市场动态 【印度橡胶产量料将增长4.1%至78万吨】 印度橡胶委员会主席Sajen Peter9月19日表示,截至2006年3月的一年内,印度橡胶产量料将增长4.1%,至78万吨,因天气条件有利,且种植面积扩大。 截至2005年3月的年度印度橡胶产量为749,665吨。 “生产率提高,且预期中的种植面积增加7,000公顷,料将令产量提高,”Sajen Peter在印度南部的一个种植业者会议上表示。截至2006年3月的财政年度,印度橡胶消费量料将由上年度的755,405吨增至79.2万吨。 Sajen Peter称,印度4月至9月12日间橡胶进口量为34,517吨。 该国至2005年3月一年进口了68,718吨。 Sajen Peter表示,全球天胶可能出现“严重的”供给短缺。 “1997-2002年间,受当时价格无利可图的影响,所有种植的国家的种植速度明显放慢,故未来几年的产量预期将受到影响。” 他说道,泰国合马来西亚的天胶出口预期将减少,受这些国家工业化进程加快影响。“泰国当前消费量占其本国天胶产量的10%.预期未来五年将会增至30%。” 【越对我国出口橡胶继续增加】 从现在到2005年底,我国企业将从越南进口橡胶2.8万吨,其中9月份进口8000吨。越南暂停对我国广西出口胶汁以后,我国用于汽车轮胎生产的橡胶原料走俏。广西橡胶进口企业希望每月从越进口橡胶1000-2000吨。9月初越橡胶出口价格每吨上涨了200元人民币,SVR3L橡胶日出口量增加了50吨,其它类橡胶日出口量增加了100-150吨。 【印度橡胶出口将大幅增长 因原油价格高昂】 印度科纳9月21日消息:印度橡胶委员会主席Sajen Peter周三表示,印度橡胶出口料将大幅增长,因原油价格高昂,且主要产胶国供应有限.印度最近几年成为天胶出口国.“以原油价格这样的增长速度,未来几年天胶将进入许多目前使用合成橡胶的领域,”Sajen Peter在接受路透采访时表示.他说,由于原油价格上涨,合成橡胶开始变得昂贵.“以前合成橡胶替代了天然橡胶.但现在这已经不可能了,因为石油价格已经变得非常昂贵.” 印度橡胶出口量料将每年增长1-1.5万吨,截至2005年3月的一年为约4.6万吨.而印度2000年才刚刚开始出口橡胶.他说,“每年橡胶出口量至少增长1-1.5万吨,直至达到9或10万吨.这是我们的目标,因为全球市场供应紧张,而且产量不会很快上来.”他说,泰国和马来西亚等主要产胶国正在努力提高产量.“全球各产胶国都在有意识地提高产量,但胶树需要生长6-7年才能开始割胶.同时我们还能够发现橡胶新的应用领域.”截至2006年3月的一年内,印度橡胶产量料将由上年度的749,665吨升至78,000吨,因天气条件良好,且种植面积扩大. Sajen Peter表示,中国逐渐成为全球最大的天胶消费国.他说,“中国是我们的主要买家,而且未来几年仍将是我们的最大买家.”他表示,印度橡胶价格低于国际市场价格,因国内轮胎制造商拥有大量进口橡胶库存,导致国内需求迟滞. 今年1-8月印度橡胶平均价格为每公斤60.95印度卢比,略高于2004年同期的59.60(合1.36美元). Sajen Peter称,印度胶价目前较国际水准每公斤低15卢比左右.“以前由于国际市场走势震荡,国内橡胶种植者无法出口,但现在国内国际价差处于纪录高位,大家都热衷于出口.出口量肯定会上升.” 【受困油价橡胶企业另辟蹊径】 石油价格攀升的影响,可谓是几家欢喜几家愁:上游企业赚的盆满钵满,下游企业却不堪重负,面临着压缩成本、转型、升级等压力。处于下游的橡胶行业企业就是典型。 昨日,在“2005年中国高强力输送带新闻发布暨强势企业推介会”上,中国橡胶工业协会技术经济委员会委员孙连生研究员向《第一财经日报》介绍,目前中国的橡胶产品只有输送带在国际上保持着一流的竞争优势,但在石油价格攀升的严峻情况下,以尼龙、聚酯等石油下游产品为原料的输送带生产企业面临着巨大挑战。 “我们要保持住原来的优势,必须得想办法。”孙连生研究员说。办法出自于寻找替代原料、压缩成本,在保证质量的同时,生产高附加值产品,打造出国际知名的行业品牌,打造出具有国际竞争力的强势企业。 青岛橡六集团有限公司就提出了“以钢代棉”的思路,逐渐将耗费资源和能源较多的材料淘汰。据董事长赵希贞介绍,从目前的状况看,相比石油的上涨幅度来说,钢材的价格尽管也有所上涨,但由于输送带产品价格也随之上涨,基本弥补了石油涨价带来的影响。 【天然胶有后备军 杜仲胶、银菊胶可桃僵李代】 在世界天然胶资源供应紧张、价格高扬的今天,开源节流已成为全球橡胶行业面临的现实问题。如何扩大橡胶原料供应范围,已成为业界新的关注点。除了扩大三叶橡胶树的种植面积,提高单位面积产量之外,人们再度把目光投向其他天然胶资源的开发利用,传统药用植物杜仲及野生银色橡胶菊有望成为第二和第三种天然胶资源。 中国:开发利用杜仲胶有绝对优势杜仲是我国特有的珍贵资源,属国家二级保护植物,自然生长在四川、贵州、湖南一带,可种植面积占全世界的96%,历史上长期用于中药材。上世纪50年代,我国科学家曾用其提取天然胶,发现所得物同古塔波胶(反式-1,4-聚异戊二烯)化学结构相同,性能极为近似,故又称中国古塔波胶。 经过多年试种及品系改良,Yulex公司已摸索出一套提高银色橡胶菊单位面积产量的方法,并攻克了萃取高品位胶乳的技术难关。这家创建于1997年的企业,已成为美国农业部推广种植银色橡胶菊的示范基地。该公司于2003年实现了首批银菊胶乳商品化,近年来一再扩大种植面积,目前大约有银色橡胶菊2500公顷。 日前,Yulex公司与Centrotrade公司签订合同,将未来5年全球范围内银菊胶乳经销权授让给对方。据估计,此项合同将给Centrotrade公司增加1.5亿多美元的年销售收入,并加速银菊胶的工业应用,扩大银菊胶乳制品在医疗用品市场的份额。同时,Centrotrade公司计划将其推广至其他领域。 【中国1~8月进口合成橡胶709,766吨】 据海关总署周四公布的最新数据显示,中国8月进口合成橡胶97,774吨;1~8月进口合成橡胶709,766吨,同比减少5.5%。 【橡胶主产国建天胶“欧佩克”欲垄断市场】 国内供应缺口扩大的同时,海外市场供应也越来越严峻。世界橡胶主要产地为泰国、印度尼西亚、马来西亚,三国产量占世界总产的69%左右。据农垦企业在东南亚等主要产胶国调查显示,近年来,泰国、印尼、马亚西亚等东南亚主要产胶国积极推进橡胶工业化,限制天然橡胶出口。 世界最大产胶和出口国泰国,其国内消费橡胶只占总产量的10%。泰国政府已提出改革橡胶发展体系的十项战略,要将橡胶产业发展成国家基础工业,国内橡胶消费量要提高到30%以上;另一个橡胶生产国马来西亚目前已由橡胶生产和出口大国变为进口国;印度自2001年起采取出口津贴促进天然橡胶出口,出口量由2001年的3700吨猛增到2004年的6.5万吨,但今年印度政府决定将津贴缩减50%,同时加强了橡胶出口的限制。此外,天然橡胶出口国斯里兰卡近年来大力发展实芯轮胎工业,已不再是天然橡胶出口国。 更令人担忧的是,国际主要产胶国已经开始建立资源联盟,极力把我国排斥在外,实际上想剥夺我国对国际橡胶生产、价格、市场等规则的参与权,在国际市场发生重大变化时,将有可能严重威胁到我国的经济和国防安全。 首先建立天然橡胶“欧佩克”,进行资源市场垄断。据了解,2002年世界橡胶主要生产国的泰国、印尼、马来西亚三国,在印尼巴厘岛召开了农业部长会议,决定成立国际橡胶合作集团(ITRCO),采取实施供应管理计划、减少出口、建立联合公司来管理天然橡胶市场,将天然橡胶价格稳定在对生产者有利的价位。2004年目标价位定在1100美元/吨。近期越南、印度政府已提出加入该联盟公司,旨在共同提高和稳定国际价格,形成国际价格同盟。 其次,利用资源垄断地位,肆意抬高天然橡胶价格。今年初,东盟各国又在泰国清迈召开关于采取措施调整橡胶出口价格的部长级会议,印尼、马来西亚、泰国等国代表一致认为,现在国际市场天然橡胶价格每吨约1000美元低于每吨1600美元的混合胶。泰国已敦促其它橡胶出口国提高约20%的价格以便与混合胶的价格持平。目前,国际天然橡胶价格已攀升至每吨16000元RMB的高位,这对我国相关产业极为不利。 【印度2005/06年橡胶产量料将增长4.1%】 印度橡胶委员会主席Sajen Peter表示,截至2006年3月的一年内,印度橡胶产量料将增长4.1%,至78万吨,因天气条件有利,且种植面积扩大。截至2005年3月的年度印度橡胶产量为749,665吨。 “生产率提高,且预期中的种植面积增加7,000公顷,料将令产量提高,”Sajen Peter在印度南部的一个种植业者会议上表示。截至2006年3月的财政年度,印度橡胶消费量料将由上年度的755,405吨增至79.2万吨。Sajen Peter称,印度4月至9月12日间橡胶进口量为34,517吨。 该国至2005年3月一年进口了68,718吨。Sajen Peter表示,全球天胶可能出现“严重的”供给短缺。 “1997~2002年间,受当时价格无利可图的影响,所有种植的国家的种植速度明显放慢,故未来几年的产量预期将受到影响。”他说道,泰国合马来西亚的天胶出口预期将减少,受这些国家工业化进程加快影响。“泰国当前消费量占其本国天胶产量的10%。预期未来五年将会增至30%。” 【我国企业将从越南进口橡胶2.8万吨】 从现在到2005年底,我国企业将从越南进口橡胶2.8万吨,其中9月份进口8000吨。 越南暂停对我国广西出口胶汁以后,我国用于汽车轮胎生产的橡胶原料走俏。 广西橡胶进口企业希望每月从越进口橡胶1000-2000吨。 9月初越橡胶出口价格每吨上涨了200元,SVR3L橡胶日出口量增加了50吨,其它类橡胶日出口量增加了100-150吨。 三、宏观经济 【中智自贸协定谈判取得重大进展】 在智利首都圣地亚哥举行的中国与智利自由贸易协定第四轮谈判16日结束,谈判取得了重大进展。 据中方代表团提供的一份新闻公报说,中智双方在务实、坦诚和友好的气氛中结束了两国自贸协定的第四轮谈判。经过5天紧张的工作,本轮谈判取得了重大进展。 公报指出,双方在动植物检验检疫和贸易技术壁垒问题上达成一致,同时在市场准入、原产地规则、贸易救济、争端解决机制和相关法律等问题上也取得了实质性进展,达成许多共识。 在中智自贸协定第四轮谈判结束时,双方商定将于今年10月下旬在北京进行第五轮谈判。 【欧元区八月份通货膨胀率与上月持平】 欧盟统计局16日发表报告说,今年8月份欧元区的通货膨胀率为2.2%,与7月份持平,仍高于欧洲中央银行设定的2%的通货膨胀目标上限。 欧盟统计局的官员表示,8月份的住宅和运输价格均出现了较大幅度上涨,二者涨幅分别达到5.1%和4.8%。不过,当月的通讯、服装等价格的下降一定程度上抵消了这一影响,其中通讯价格下降2.1%,服装价格下降0.8%。如果排除波动性较大的能源和食品烟酒等价格的影响,欧元区8月份的核心通货膨胀率为1.3%,同样与上月持平。 今年8月份,欧元区国家中卢森堡、希腊和西班牙通货膨胀率最高,分别为4.3%、3.6%和3.3%。欧元区经济大国德国和法国的通货膨胀率分别为1.9%和2.0%。 欧盟统计局的报告还称,如果将英国、丹麦、瑞典以及新加入的10个成员国计算在内,欧盟25国8月份的通货膨胀率也为2.2%。 【美国第二季度经常项目逆差有所下降】 美国商务部16日公布的报告显示,今年第二季度美国的国际收支经常项目逆差比前一季度有所下降,但仍为历史上第二高的季度逆差。 经常项目衡量的是一国与他国贸易和部分资金往来的情况。报告显示,第二季度美国的经常项目逆差额为1957亿美元,比第一季度创纪录的1987亿美元下降了1.5%,占国内生产总值的比例也从第一季度的6.5%略降至6.3%。 第二季度美国的商品和服务贸易逆差为1733亿美元,略高于第一季度的1731亿美元。这主要是由于原油进口额较快上升所致。 在投资收益方面,第二季度美国出现3年来的第一次逆差,逆差额为4.55亿美元,而前一季度则有着6.43亿美元的顺差。在包括对外援助等在内的政府单方面转移方面,第二季度美国的逆差为219亿美元,比第一季度的263亿美元明显减少,从而成为该季度经常项目逆差有所下降的主要原因。 分析人士普遍预计,今年美国的经常项目逆差额将超过去年的6681亿美元再创历史新高。 【全球经济有望重回上升通道】 由德国ifo研究所和国际商会(ICC)最近完成的世界经济学家调查显示,世界经济在连续4个季度的持续下滑后,目前走势趋于平稳。 2004年中期以来全球经济虽然步入降温阶段,但并未真正陷入衰退。本次调查结果显示,经济学家对未来经济走势的判断自2004年年初以来首次转强。这表明全球经济降温已接近尾声,2005年年底之前全球经济有望重新回到上升通道。 本调查由德国ifo研究所和国际商会(ICC)联合完成。这项调查覆盖范围包括95个国家(包括中国)、1051位经济学家。 【美金融三巨头将聚华论美中经济 再向人民币施压】 据消息人士透露,美国联邦储备委员会主席格林斯潘、美国财政部长斯诺以及美国证券交易委员会主席考克斯将出席10月16日举行的美中联合经济委员会会议。 按计划,格林斯潘和斯诺将先出席10月中旬在中国香河举行的20国央行行长和财长会议,此后,他们将共同参加10月16日举行的美中联合经济委员会会议。而考克斯在美中联合经济委员会会议后还将于10月18日至19日在北京出席一个由证券业协会举办的关于中国证券市场的研讨会。 据悉,本届美中联合经济委员会会议将讨论包括中国银行业坏账和中国国有企业股份所有权在内的一系列经济问题。同时,有分析人士认为,美国将借此会议之机再度向人民币施压。 【美国短期国库券利率升至4年多来最高水平】 在美国财政部19日举行的本周短期国库券拍卖中,3个月和6个月期国库券利率均升至4年多来的最高水平。这是美国短期国库券利率在经历几个星期升跌不定之后的全面回升。 美国财政部当天拍卖了170亿美元3个月期国库券,其利率从上周的3.45%升至3.495%,为该种利率2001年7月16日平均为3.55%以来的最高水平。 当天拍卖的150亿美元6个月期国库券利率为3.715%,高于上周的3.67%,为2001年4月30日该种利率平均为3.86%以来的最高水平。 美国联邦储备委员会同日公布的报告显示,上星期美国的一年期国库券收益率平均水平为3.82%,也高于前一星期的3.76%。 【德国央行表示德国9月份通胀可能会加速至2.3%】 德国央行表示,该国9月通胀可能加速,8月份油价的影响多数没有反映在8月份的数据中。05年至今,油价上涨了46%,使欧元区经济增长前景不明确,个人消费支出和企业利润受到影响。 05年至今,油价上涨了46%,使欧元区经济增长前景不明确,个人消费支出和企业利润受到影响。欧洲央行理事默施(YvesMersch)表示,如果能源成本通过工资水平提高使通胀加速,央行将立即采取行动。 经济学家预期,德国9月通胀可能加速至2.3%。国家统计局计划于26日公布该数据。欧盟统计局表示,经修正,欧元区8月通胀为2.2%,初值为2.1%。这是04年12月份以来的高点。 【美联储淡化飓风影响 再加息至3.75%达4年来最高】 美国联邦储备委员会9月20日指出,飓风“卡特里娜”并不会长期威胁到美国经济,美联储的当前首要任务仍然是遏制通货膨胀,因此美联储决定把美国联邦基金利率再次提高0.25个百分点,即从目前的3.5%涨至3.75%。 据美联社报道,这是自从2004年6月以来美联储连续第11次以0.25%的幅度上调利率,新利率达到了四年来的最高水平。美联储表示今后有可能继续实行当前的加息步伐。 联储公布加息消息后,美国商业银行的主要贷款利率相应上浮至6.75%,达到2001年夏季以来的最高点。该利率主要适用于多种短期消费贷款,包括部分信用卡。 华尔街对加息做出了消极反应。股价下滑,道琼斯工业指数报收于10481.52点,下跌76.11点。 【印尼国债已占GDP52%】 印度尼西亚《雅加达邮报》20日援引印尼财政部长安瓦尔的话说,今年第一季度,印尼的国债已升至1280亿美元,相当于国内生产总值的52%,印尼公民人均背负国债600美元。 【全球竞争力报告提前曝光 中国名列第49领先印度】 即将于9月28日发布的世界经济论坛2005至2006年全球竞争力报告显示,芬兰、美国在今年的全球竞争力大排名中仍分列第一和第二位,中国名列第49位,领先印度、巴西和俄罗斯。 该报告覆盖全球117个经济体。排名第三至第十位的国家和地区依次为瑞典、丹麦、中国台湾、新加坡、冰岛、瑞士、挪威和澳大利亚。 【欧盟许诺降低所有进口农产品关税】 欧盟贸易委员曼德尔森22日在巴黎许诺,在世贸组织多哈回合谈判结束后,欧盟将“毫无例外地”降低所有进口农产品的关税。 曼德尔森和波特曼还将于23日同巴西外长阿莫里姆及印度工商部长纳特就新的农业谈判问题举行会谈。 【发改委官员:消费对经济增长的拉动作用不断增强】 国家发展和改革委综合司司长韩永文17日说,今年以来,在投资增速放慢的同时,消费需求增长一直在加快,投资和消费两驾马车对经济增长拉动的差幅在缩小。 韩永文在17日举行的第二届中国经济形势报告会上说,从2003年以来,反映居民消费的社会消费品零售总额的增长一直在加快,今年前七月涨幅达到13.1%。 谈到对当前经济形势的判断,韩永文特别指出,中国经济基本面是稳定的。他说,目前出现的一些下滑是宏观调控带来的必然结果,也是宏观调控预期达到的目的,这种趋势是正常的。 韩永文认为,要保持中国经济进入一个合理的平稳增长的区间,投资、消费和出口三驾马车要形成一个平衡发展的趋势。 对于中国目前以加工贸易拉动出口的增长模式,韩永文并不赞成。他认为,一方面,加工贸易增长的规模很大,但是实际创造的财富有限,不利于增加居民收入,进一步扩大消费需求;另一方面,中国的资源、环境也不能长久地支持这种发展模式。 【雷曼兄弟称中国出口前景不乐观】 虽然中国出口今年以来持续着30%以上的高增长率,但是雷曼兄弟公司对亚洲的最新形势分析报告却指出,中国的出口前景并不乐观。 据日前中国海关公布的数据,8月当月我国进出口总值1256亿美元,连续6个月保持在千亿美元规模以上,增长27.9%。其中,出口678.2亿美元,增长32.1%;进口577.8亿美元,增长23.4%,比7月份进口增速提高近10个百分点,是年内继1月份之后第2次增速超过20%。 “经过深入分析,我们认为中国的出口势头并不像表面上那么令人鼓舞。”雷曼兄弟公司的报告这样写道。他们认为,中国出口强劲部分是由于与国外需求无关的特殊因素造成的。首先是中国国内的过度供给问题。“中国的生产者不仅不收缩产量,反而一直大量出口(少量进口),从而导致贸易顺差的膨胀。” 中国进口的减少也透露着中国出口增速将趋缓的隐忧。今年前8个月,我国进口4154.4亿美元,同比增长14.9%。这一进口增长速度几乎比去年的36%下降了一半。雷曼兄弟认为,中国进口的下降正是因为“中国的经济正遭受过度供给之苦,进口的减少部分地解决了这一问题。” 四、全球主要国家本周经济指标一览 三个数据分别为:前值,预测值,实际值 2005年9月19日 英国 9月房屋物价指数(年率) 2.1% 2.1% 1.6% 英国 9月房屋物价指数(月率) -0.2% 0.1% -0.4% 德国 8月生产者物价指数(年率) 4.6% 4.7% 4.6% 德国 8月生产者物价指数(月率) 0.5% 0.4% 0.3% 2005年9月20日 香港 6-8月就业不足率 2.7% 香港 6-8月失业率 5.7% 意大利 第二季失业率 7.9% 7.8% 7.7% 加拿大 7月批发存货(月率) 0.3% 0.1% 0.2% 加拿大 7月批发销售(月率) 0.5% 0.5% -0.5% 加拿大 8月领先指标(月率) 0.3% 0.2% 0.3% 美国 8月新屋开工 204.2万 202.5万 200.9万 美国 8月营建许可 217.1万 214.3万 212.4万 2005年9月21日 美国 联准会公布利率决定 3.50% 3.75% 3.50% 美国 ABC/华盛顿邮报消费者信心指数(0918) -20 -23 澳大利亚 7月领先指标(年率) 4.7% 法国 8月消费者支出(年率) 5.7% 法国 8月消费者支出(月率) 1.9% 2005年9月22日 日本 8月贸易帐(年率) -22.6% -34.0% -79.7% 日本 7月第三产业指数(年率) 2.0% 1.5% 日本 7月第三产业指数(月率) 1.0% -0.5% -0.8% 日本 7月全部产业指数(年率) 1.7% 1.2% 日本 7月全部产业指数(月率) 1.3% -0.6% -0.8% 日本 8月出口(年率) 4.3% 7.5% 9.1% 日本 8月进口(年率) 11.6% 15.3% 1.8% 日本 8月贸易帐(日圆) 8736亿 3820亿 1163亿 瑞士 8月贸易帐(瑞朗) 7.419亿 0.77亿 欧元区 7月工业新订单(年率) 4.9% 5.8% 1.2% 欧元区 7月工业新订单(月率) 3.1% 1.8% -1.6% 美国 上周(至09/10)连续申请失业金人数 259万 265万 266.6万 美国 四周(至0917)平均申请失业金人数 34.075万 37.625万 美国 8月领先指标(月率) 0.1% -0.3% -0.2% 2005年9月23日 德国 8月进口物价(月率) 0.6% 0.7% 新加坡 8月消费者物价指数 意大利 7月零售销售(年率) -0.7% 0.2% 意大利 7月零售销售(月率) -0.2% 0.3% 津投期货 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 升级女人 内衣赚钱 |

| 加盟美国牛仔免费铺货 |

| 名品服饰 一折供货 |

| 韩国童装童鞋赚疯了! |

| 50个好赚钱的精品项目 |

| 瑜珈美容俱乐部太赚钱 |

| 中国1000个赚钱好项目 |

| 学美国技术办厂赚大钱 |

| 开什么店能日赚数千? |

| 床品折扣店一本万利 |

| 治疗高血压不花冤枉钱 |

| 新韩国快餐年赚百万 |

|

|

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|