西南经济周报:联储和人民银行的基调都没变 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年09月26日 16:37 西南期货 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

一、经济述评 不出预料,上周美联储继续升息25个基点,使联邦基金利率达到3.75%,这是联储本轮升息周期的第十一次升息。市场已经把联储升息25个基点计入预期,所关注的是联储对目前和未来的经济状况有什么说法。对比本次和上次的联储会议公告(9月20日和8月9日),我们发现,联储对中长期经济走势的偏乐观看法没有变,但是语气稍显缓和,对不确定的担忧稍有增加。另外一点不同就是此次投票首次出现了一张反对票。 联储在声明中首先表明卡特里娜飓风带来的绝大生命财产损失和能源价格升高会使近期的支出、生产和就业疲软,使得近期经济走势的不确定性增加。然而,宽松的货币政策强劲的生产力增长为经济活动提供了支撑。这和我们的观点一致,我们也认为,飓风带来的破坏是暂时的,很多经济活动只是暂时停止,而不是因为需求降低而终止,虽然九月份的经济数据会显得很低迷,但是第四季度的经济增长不会受到太大影响。 对于高油价带来的通货膨胀,联储也表示谨慎乐观。文告认为,高油价和其它成本上升增加了通货膨胀压力,但是近几个月核心通货膨胀相当低,长期通货膨胀预期还在可控制的范围内,这和上次文告的说法一样。不过,市场对通货膨胀的理解要比联储文告悲观。市场把联储加息首先解读为通货膨胀压力增加,联储在一定程度上是迫不得已才继续升息步伐的,然后才是联储对长期经济走势的乐观态度使然。 市场这么理解不是没有道理的。因为联储的基本任务是保持币值稳定,在此基础上才谈得上经济增长。无论油价上升对经济的影响程度如何,物价肯定要涨是无疑的,虽然目前核心通货膨胀率不高,但第二轮传导效应肯定会出现。不过,我们认为联储的“被迫”程度可能没有市场想象地那么严重,因为如果联储认为经济前景会受到灾害和油价的严重抑制,那么石油需求就会在经济热度快速衰退的情况小自然降低,就没有必要在目前升息了。也就是说,我们也倾向于认为飓风对经济的影响是暂时的,以前的周报我们详细讨论过这个问题,这里再以最近几周飙升的每周首次失业救济人数为例加以说明。 截至8月27日的一周,美国首次申请失业救济人数为32.2万人,到9月3日截止的一周,申请救济人数为32.7万人,经过飓风卡特里娜后,9月10日和17日的两周首次申请失业救济人数分别为42.4万和43.2万人,如果取飓风前后两周的平均数对比,飓风后两周平均每周首次申请失业救济人数比飓风前两周的平均数多出10.35万人,增长幅度达到31.9%。这是经过季节调整的数据,如果未经季节调整,飓风前两周和后两周的每周平均为26.16和33.29万人,增长7.13万人(27.26%)。31.9%(或27.26%也一样)的增幅不可谓不大,然而,我们分析各州的数据,却发现增幅主要来自受飓风影响的几个州:路易斯安娜、密西西比、德克萨斯和阿拉巴马州,尤其是路易斯安娜州增幅更大。各州的详细数据截止到9月10日,我们下表列出8月27日和9月10美国首次申请失业救济人数全国和墨西哥湾沿岸各州的增幅作为对比:

注:各州申请救济人数有升有降,故部分州合计比例会超过 100% 。 我们看到,上述四个墨西哥湾沿岸州的首次失业救济人数增幅超过了美国全国首次失业申请救济人数总和,而这四个州的雇佣劳动人口占美国总雇佣劳动人口的11%都不到。这几周失业救济申请人数飙升主要因为这四个州的缘故,如果排除这四个州,美国9月10日首次申请失业救济人数比8月27日还下降了三千四百多人。可见,在飓风没有造成直接破坏的地方,油价高升并没有影响就业稳步增长的趋势。至于上述四个墨西哥湾沿岸州失业人数增长,主要是因为飓风使工厂停产、店铺关闭所致,一旦城市开始重建,居民重新进入,暂时停止的经济活动就会恢复。 总之,我们从联储文告中可以得出四个基本信息:长期经济走势依然偏乐观、经济形势的不确定性增加、物价上涨压力增加、飓风影响是短期的。现在市场似乎更注重经济的不确定性和物价压力,这必然导致流入避险资产和原材料商品的资金增加,因为类似于黄金、工业金属和能源都是规避通货膨胀或经济波动的传统商品。 根据联储此次文告的语气,十一月联储会议继续加息的可能性较大,至少在经济不出现大波动的情况小继续加息,现在需要密切关注十月份发布的经济指标:九月份数据可以评估飓风和油价上涨造成的破坏有多严重,十月份的初步数据可以用来预测是否会在第四季度出现转折。 不过这次会议开始出现反对票,而且12家联储银行中只有7家赞成升息,这些情况还是给联储“逐步”使货币政策回归中性的预定步骤投下了不小的阴影。 上周末,中国人民银行宣布放宽银行间市场非美元货币对人民币汇率的波动幅度,从1.5%放宽到3%,美元汇率波动幅度0.3%没有变。宣布银行美元挂牌价实行价差管理,现汇和现钞买卖价差波动幅度限制分别达到中间价的1%和4%。还宣布取消对非美元货币对人民币汇率的买卖价差限制。 人民银行这次调整的主要考虑在于三点:首先,这是人民币汇率制度改革的一个步骤;其二,赶在G7会议之前做一个姿态,也就是说,政治考虑;其三是技术考虑,因为自从人民币汇率改革后,人民银行要同时保持美元和其它货币符合波动幅度限制,尤其是美元汇率保持基本稳定,而又不使任何一种交叉汇率不至于偏离国际市场汇率太多,并使银行挂牌汇率跟上汇率波动很困难,在国际市场汇率波动大的时候尤其如此,为了保证保持美元汇率基本稳定这个“帅”,也必须作出这种技术性调整。至于对当前的人民币对美元汇率的走势,这次调整的直接影响不大。且不说美元对人民币的汇率波动幅度没有变,就算了如非美元货币汇率那样扩大波动幅度,只要人民银行继续在外汇市场上买卖托市,他就能够控制汇率,波动幅度完全可以让他成为一个摆设。 这次调整对于人民币汇率改革来说是一个重要的进程。现在,至少从理论上说,银行在零售窗口可以自主决定买卖包括美元在内的货币汇率,只要这个买卖汇率符合价差限制就可以,而不必考虑具体买家价格水平,对于非美元货币来说,甚至价差都不必考虑。当然,这只是理论上的可能性,现实中不会出现银行挂牌汇率大幅度偏离银行间汇率中间价的事情。即使如此,这种理论上的自主性也是渐进式汇率改革的一个重要步骤,只有迈出第一步才会有第二步。 从七月低到现在的两个月来,人民币对美元汇率在基本稳定的情况下小幅升值,符合我们的预期,我们依然认为,人民银行会根据市场的适应性和各方面的反应逐步改革汇率形成机制,并逐步放松对人民币汇率市场的干预。我们将密切关注今后的变化。 二、上周经济指标明细

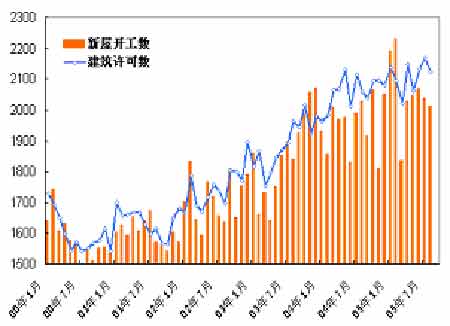

美国:八月份新屋开工和建筑许可 八月份美国新屋开工和建筑许可数为200.9万和212.4万人,与上个月想必略有下降,但还处于非常高的水平。八月份下降幅度最大的地区是南方,西部升幅最大。美国房地产市场在低利率的刺激下蓬勃发展,虽然少数地区有过热迹象,但是总体上看,美国房地产价格崩溃的可能性不是太大。目前抵押贷款利率还是处于较低水平,预计地产市场的高速增长还会持续一段时间。 三、本周经济指标一览

注: ET 表示美国东部时间(北京时间等于美国东部时间加 12 小时) GMT 表示格林威治标准时间(北京时间等于格林威治时间加 7 小时) |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 升级女人 内衣赚钱 |

| 揭开牛仔淘金的秘密! |

| 名品服饰 一折供货 |

| 韩国童装童鞋赚疯了! |

| 50个好赚钱的精品项目 |

| 瑜珈美容俱乐部太赚钱 |

| 中国1000个赚钱好项目 |

| 学美国技术办厂赚大钱 |

| 开什么店能日赚数千? |

| 中华通典 惊世之作 |

| 治疗高血压不花冤枉钱 |

| 新韩国快餐年赚百万 |

|

|

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|