|

|

|

棉价有望构筑中期底部 成交复苏是市场回稳关键(2)http://www.sina.com.cn 2006年08月04日 00:41 中大期货

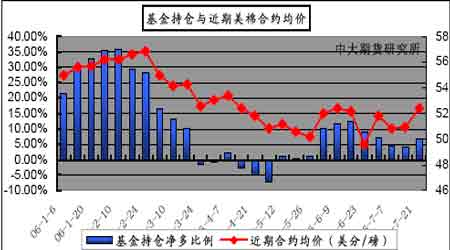

基金净多持仓增加,纽期价格有望继续盘升。 截至7 月21 日,纽约棉花期货投机净多头率为6.8%,较前一周增加2.9 个百分点。当周近期10 月合约均价52.42 美分/磅,较前一周上涨150 点。 基金持仓结构中,投机多头增加1349 张,投机空头减少3634 张,多头套保减少1197张,空头套保增加3786 张。28 日累计未平仓合约达到162254 张,总持变化不大,保持平稳。 基金净多持仓在本月呈现缓慢增长,纽期价格也同步上行。持仓结构中,商业卖盘仍是主要做空力量,投机结构则有利于多方。纽期以12 月为主力合约,与国内主力合约期限并不匹配,彼此相关性转弱。纽期目前形态属于反弹中继,对市场做多有利,后期存在继续上行的可能。

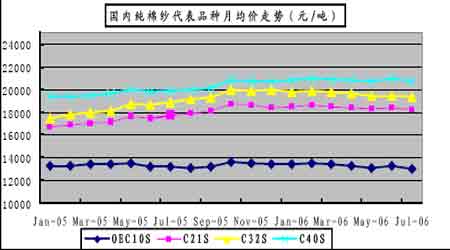

截至7 月28 日,纽约期货上登记库存为589045 万包,近期库存持续下降,已降至60万包以下水平,但绝对数值偏高,现货压力继续存在。虽然市场投机做多气氛转强,但受到基本面偏空的制约,预计上行空间将有限。 纱线市场微跌,继续平稳格局。 本月国内纯棉纱代表品种月均价走势较上月略有下降,各类均价波动100-300 元/吨,市场平稳格局未有改变。 上游棉价波动对纱线价格影响轻微,下游织造市场需求的变化逐渐成为主导纱线价格波动的重要因素。走量销售还是目前纱线销售的主要特征,平稳运行的格局短期内难以突破。 图表上观察,纱线长期价格重心有缓慢上行的迹象,对棉价的抗跌性很是明确。因此,若国内棉价有效企稳,纱产量继续保持增长势头,纱线价格可能将逐步摆脱盘整局面上行。短期来看,国内棉价的弱势还会和纱线价格的平稳相互形成制约。

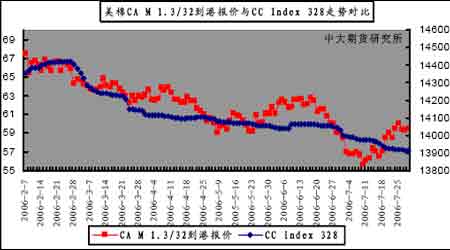

内外棉价差保持稳定,价差绝对值仍偏大。 截至7 月28 日,美棉CA SM到港报价为60.3美分/磅,折算为滑准税下的港口提货价为12952 元/吨,国内同等级CC Index 328当日报价为13915,内外棉价差为963元/吨;折算为1%关税配额下港口提货价为12181 元/吨,内外棉价差为1734 元/吨,价差水平与上月基本持平,7 月份国内328价格继续单边下行的态势。美棉价格在近期走强使得内外价差有所收缩,但幅度有限。目前近千元的内外价差水平位于长期内外价差波动中轴,并不能为国内棉价的止跌提供有力支持。

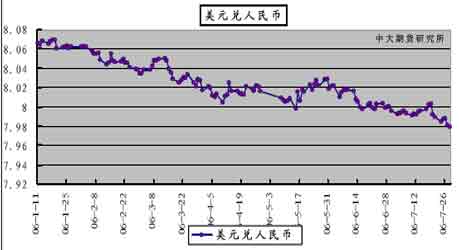

截至7 月28 日,粘胶短纤和涤纶短纤主流市场报价为13400 元/吨和12000 元/吨,CCindex 328 与两类品种的当前价差为515 元/吨和1915 元/吨,本月涤纶短纤继续保持上涨态势,粘胶短纤价格与上月持平,受国内棉价单边下行的影响,短纤替代价差继续收缩,替代效用进一步弱化。 从本月数据来看,内外棉价差水平维持在千元左右并呈现稳定,短纤替代品价差有望继续收缩,配棉比的调整已明显利多于棉花消费。 人民币汇率短线将继续走强。 7 月28 日,银行间外汇市场上美元兑人民币中间价报于7.9792,与6 月末报价7.9995下跌了203个基点。 7 月人民币汇率继续升值走势。月初走势较为平稳,沿8.00 一线横向波动。7 月14 日日本央行宣布加息25 个基点,带动了市场对中国国内加息预期的升温,人民币汇率开始止跌回升。为控制经济增速和流动性过剩,7 月21 日,中国人民银行再度提高存款准备金率0.5 个百分点,受此影响,人民币汇率升值速度在月末显著加快,短线走强特征明显。 受全球性加息的影响,国内加息压力日见增长,同时国内的经济过热和流动性过剩问题已使紧缩调控成为市场共识。若不对国内实施紧缩调控,则由于经济过热和流动性过剩引发的内生风险将在后期不可避免的传导至汇率波动,促使汇率运行的可控性和稳定性下降。在国内紧缩调控共识形成、全球加息浪潮的共同影响下,后期国内加息基本已成定局。但是,由于目前的国内金融体系仍相当薄弱,国内加息进程必然要考虑主要金融问题的反应和金融体系的承受能力,预计未来国内加息的程度将是偏小的。同时,从目前已经实施的货币政策可以看出,有针对性的宽面调整已成为主要方式,该方式的采用不排除为了回避基准利率变动对经济和金融的直接刺激。总体来看,后期国内加息将成必然,但加息幅度应偏小,对汇率的实际影响也会较为轻微。 在国际收支未能趋于平衡之前,人民币长期升值的趋势不会改变,短期内,贸易顺差的增长和加息预期将继续促使人民币升值速度加快,纺织企业心态会因汇率上行走势而重新趋于谨慎,市场需求可能短期受抑。

撮合市场强势,期货市场流动性风险突出,仓单缩减但压力难消。 本月撮合市场走势明显强于郑棉和现货走势,MA0609 合同成交大幅萎缩,订货量开始减少,11月合同转向活跃。现货市场维持盘跌状况,价格疲软。期货市场流动性风险突出,面临死盘,走势与正常市况存在较大分化,定价功能转弱,现货与撮合市场均表现出一定的潜在抗跌性。 截至7 月28日,郑棉仓单总量1981 张(含有效预报),较6 月末减少3427张,折算仓单总量为39620 吨(含有效预报);郑棉总持仓15509 手,较上月缩减近一半,受到8 月底出库的影响,郑棉仓单虽然大幅减少,但市场交投清淡,虚实盘比例失衡的状况未有改善,市场目前的承接能力尚难以化解现存仓单的压力。 投资策略 本月内外棉价差保持稳定,但无法对国内棉价提供支持,配额消息迟迟未有公布使得市场观望气氛更趋浓厚。库存仓单大幅缩减,实盘压力依然存在。人民币汇率短线继续走强,将制约纺织企业生产和补库意愿。撮合市场和现货市场存在一定的潜在抗跌性。 虽然市场总体呈现偏空,但棉价下跌空间有限,郑棉不宜再行沽空。由于期货市场交投极度低迷,价格反弹难获支持。成交复苏仍是中线介入做多的关键,目前操作上应继续保持观望。

【发表评论】

|

|||||||||||||||